Exporturi mari, cu dublu tăiş pentru Compa Sibiu

Producătorul de componente auto nu a reuşit să-şi crească profitul net în cursul anului trecut, însă strategia de afaceri i-a adus un randament pe acţiune de aproape 90%.

Cifra de afaceri a producătorului de piese şi accesorii pentru autovehicule Compa Sibiu a crescut anul trecut cu peste 24%, cu mult peste media pieţei de 16%, conform studiului Contrast Management-Consulting, ajungånd pånă la o valoare de 301,5 milioane lei. Majorarea a fost obţinută prin extinderea

Producătorul de componente auto nu a reuşit să-şi crească profitul net în cursul anului trecut, însă strategia de afaceri i-a adus un randament pe acţiune de aproape 90%.

Cifra de afaceri a producătorului de piese şi accesorii pentru autovehicule Compa Sibiu a crescut anul trecut cu peste 24%, cu mult peste media pieţei de 16%, conform studiului Contrast Management-Consulting, ajungånd pånă la o valoare de 301,5 milioane lei. Majorarea a fost obţinută prin extinderea proiectelor cu parteneri precum Bosch sau Honezwell şi atragerea de clienţi noi, ca Delphi Franţa sau IRS-Romvag. Exporturile au ajuns astfel să deţină o pondere de 77% în totalul cifrei de afaceri. O astfel de pondere ridicată a avut însă şi o componentă negativă: raportul euro/leu din primul semestru al anului trecut a generat în final o pierdere financiară de 8,7 milioane lei.

Efectul cursului valutar a fost simţit şi la nivelul profitului obţinut de producătorul sibian: rezultatul net din 2007, 8,1 milioane lei, a coboråt cu aproximativ 4% sub cel din anul precedent. Analiştii Contrast Management-Consulting au calculat şi o diminuare a rentabilităţii capitalului, rezultată din stagnarea profitului comparativ cu majorarea capitalului şi a creşterii rezervelor din reevaluare. Astfel, rentabilitatea capitalului propriu a fost de 5,39%, în timp ce rentabilitatea reală a capitalului a fost negativă, – 3,57%.

INVESTIŢII

Spre deosebire de companiile ale căror cotaţii au avut de suferit în pofida unor rezultate economice foarte bune, acţiunile Compa au reuşit să încheie anul trecut cu o creştere de aproape 89%. „Creşterea producţiei la export, realizarea de capacităţi noi de producţie, prin investiţii în utilaje şi instalaţii, şi reducerea costurilor de fabricaţie sunt elementele care au dus la realizarea performanţelor din 2007“, spune Ioan Miclea, director economic Compa. Bugetul destinat investiţiilor, activelor noi şi modernizărilor de anul trecut s-a ridicat la aproximativ 40 milioane lei, fonduri din care compania şi-a majorat şi participaţiile din entităţi afiliate, precum Compa IT, Transcas, Enercompa sau Styria Arcuri.

Exemplele recente ale investiţiilor străine ne arată că una dintre principalele oportunităţi din prezent şi din viitorul apropiat ale sectorului de profil este reprezentată de interesul companiilor internaţionale de a-şi reloca o parte din activitatea de producţie în ţara noastră.

RELOCARE

„Principalele noastre avantaje sunt tradiţia în fabricaţia de componente auto, personalul calificat, costurile reduse comparativ cu competitorii din Vest şi poziţia geografică, avantaje pe care dorim să le utilizăm în 2008 pentru creşterea eficienţei şi pentru dezvoltarea de parteneriate cu clienţi externi“, arată Ioan Miclea.

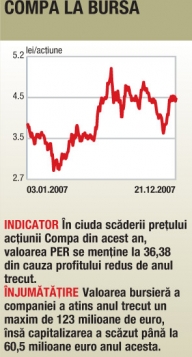

Dacă anul trecut a fost încheiat cu un randament al titlului CMP de aproape 90%, în 2008 se pare că situaţia nu se va repeta. De la începutul anului şi pånă la sfårşitul săptămånii trecute, preţul unei acţiuni Compa a scăzut de la 1,65 lei pånă la 1,04 lei, deprecierea fiind de aproape 37%. De asemenea, capitalizarea bursieră a coboråt de la maximul de 123 milioane euro, înregistrat la mijlocul anului trecut, pånă la 60,5 milioane euro, în prezent, adică o înjumătăţire a valorii de piaţă a companiei.

«Creşterea producţiei la export, realizarea de capacităţi noi de producţie, prin investiţii în utilaje şi instalaţii, şi reducerea costurilor de fabricaţie au condus la performanţele din 2007.»

Ioan Miclea, director economic Compa

-3.57% rentabilitate reala capital

71.12% indicator de crestere

88.93% randamentul actiunilor

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.