Băncile încep, timid, să aprecieze banii clienților

Rata medie a dobânzii oferite de bănci pentru depozitele firmelor a urcat în luna aprilie la un maxim al ultimilor trei ani. În creștere sunt și dobânzile pentru populație. Totuși, randamentele pentru economisirea în bănci rămân cu mult sub nivelul inflației, adică real negative.

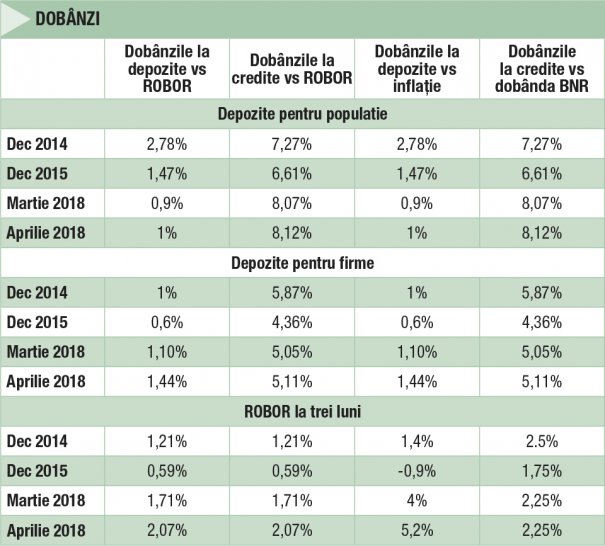

Firmele care și-au deschis un depozit bancar în luna aprilie a acestui an au obținut, în medie, o dobândă de 1,44% la sută. Este cel mai ridicat nivel al dobânzii din 2015 până în prezent, cu o creștere de la doar 1,1% în martie 2018. Aceasta arată că majorările repetate ale dobânzii de politică monetară încep să își facă simțite efectele.

Totuși, dobânzile nu doar că rămân reduse în termeni nominali însă sunt mult sub zero în termeni reali, în condițiile în care, în aprilie, inflația a fost de 5,2%.

În ceea ce privește depozitele pentru populație, băncile au oferit, în aprilie, o medie de dobândă de 1%, de asemenea în creștere față de martie, însă mult mai lentă decât în cazul economiilor făcute de firme și încă mult sub nivelurile din 2014-2015.

Pe de altă parte, dobânzile pentru credite au crescut, așa cum era de așteptat în contextul majorărilor repetate ale ROBOR, mult mai rapid decât dobânzile pentru depozite.

Dobânda medie la creditele noi era de 6,98% în aprilie, în creștere cu 25 de puncte de bază față de martie și cu aproape 1,5 puncte procentuale față de septembrie, cel mai ridicat nivel din noiembrie 2014.

La creditele pentru populație, dobânda a ajuns, în aprilie la 8,12%, record al ultimilor patru ani, în timp ce pentru firme, dobânda a fost de 5,11%, record al ultimilor trei ani.

Când vor crește cu adevărat dobânzile

Dobânzile oferite astăzi de bănci pentru economiile românilor nu mai au nicio legătură cu realităţile din piaţă ci, cel mult, cu calculele comerciale ale instituţiilor de credit.

De fapt, încă de la finalul anului 2016 şi, mai accentuat, de la începutul lui 2017, politica de atragere a depozitelor s-a decuplat total de situaţia din economie.

Efectul direct şi uşor de intuit al diferenţelor din ce în ce mai mari dintre randamentele pentru depozite şi viteza de creştere a preţurilor este acela că, la scadenţă, cu banii depuşi în bancă oamenii vor cumpăra mai puţine produse decât în momentul constituirii depozitului.

Totuși, spun bancherii, am intrat într-o perioadă în care dobânzile sunt în creștere. Cât de repede sau cât de mult vor urca randamentele pentru depozite depinde, însă, de la bancă la bancă. „Băncile care au nevoie de lichiditate vor crește dobânzile la depozite. Cele care nu au nevoie de lichiditate vor urmări piața și când vor constata că au nevoie, vor face și o ajustare a dobânzilor“, a arătat Radu Ghețea, președintele executiv al CEC Bank, la o conferință pe teme de profil.

Sergiu Oprescu, președintele executiv al Alpha Bank și președinte al ARB, spune că piața are un exces de lichiditate, în condițiile în care există 7 lei în credit pentru fiecare 10 lei în depozite, dar că distribuția nu este egală la nivelul băncilor. „Situația variază de la bancă la bancă, de la poziție la poziție“, spune Oprescu. El explică faptul că nu trebuie considerat că evoluția ROBOR trebuie să conducă simultan la o creștere a dobânzilor la depozite: „ciclurile se angrenează și intră în poziție pe termene ceva mai lung“.

„Când ROBOR a scăzut foarte mult, în anii 2005-2009, nivelul dobânzilor la depozite a scăzut mai încet decât scăderea accentuată a ROBOR“, exemplifică Oprescu, care adaugă că ratele de dobândă din piața interbancară cu cele de la ghișeu se vor sincroniza ulterior.

Și guvernatorul BNR, Mugur Isărescu, este de părere că dobânzile vor crește. „Băncile vor constata că trebuie să atragă lichiditate mai multă de la populație și vor deveni mai competitive. S-ar putea ca la acest lucru să contribuie și o inițiere a Ministerului de Finanțe de titluri de stat cu dobândă concurențială pentru populație. Și atunci concurența în piață va acționa“, a declarat guvernatorul, la o conferință de presă.

Nu ne putem aștepta, însă, ca dobânzile să devină real-pozitive, pentru că la fel este și situația din Europa, deși perioada dobânzilor scăzute s-a terminat. „Vom păstra și noi un ecart – cam de două procente e în Europa – între rata inflației și dobânzi (…) Ce aș vrea eu să se întâmple nu înseamnă că se va întâmpla, aș vrea ca această curbă a inflației să vină în jos, curba dobânzilor să nu fie foarte ascendentă“, adaugă Isărescu.

Acest articol a fost publicat în numărul 24 al revistei Capital, disponibil la chioşcuri în săptămâna 18 – 24 iunie 2018

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.