A venit criza! Giganții economiei mondiale sunt cu un pas în groapă!

Perspectivele economice se deteriorează în multe țări. Războiul comercial dintre SUA și China este un factor important dar nu și determinant pentru riscul de recesiune.

August a fost din nou o lună plină de evenimente. Statele Unite au etichetat China ca fiind „manipulator de valută”, deschizând o rundă de negocieri cu un an înainte de implementarea noilor sancțiuni SUA.

Băncile centrale au salvat au salvat din nou piețele financiare prin confirmarea faptului că au lansat un nou ciclu de relaxare. Volatilitatea a crescut destul de abrupt, atingând aproape cel mai înalt nivel al său de la începutul anului încoace și, deloc surprinzător, investitorii au căutat active sigure, în special aur.

În comparație cu luna anterioară, perspectiva macroeconomică în China nu s-a schimbat prea mult. Există noi semne de stabilizare a economiei care apar ici și colo, dar cererea locală este încă slabă, iar obstacolele impuse de evenimentele comerciale mondiale continuă să afecteze negativ economia. Indicatorul nostru principal în ceea ce privește economia chineză, impulsul de creditare, care urmărește fluxul creditelor noi ca procentaj din economie, este încă în contracție la minus 3,8% din PIB. Acesta reflectă impactul crizei de lichidități onshore și al măsurilor de reglementare luate de către PBOC ce afectează în mod special băncile mici.

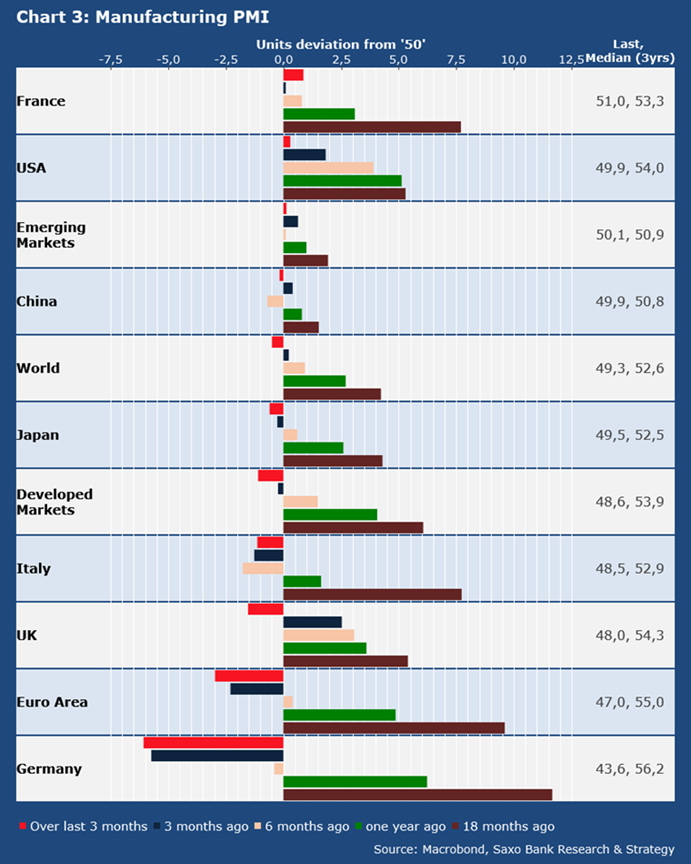

„Majoritatea indicatorilor de realizare ai Chinei sunt în scădere, mai ales generarea de electricitate (-2,7% de la an la an în iulie), cu excepția volumului transportului feroviar de marfă care este încă bine orientat (9,1% de la an la an în iulie). Din motive evidente, nu ne așteptăm ca recenta ameliorare din sectorul manufacturier să dureze. Noile comenzi pentru export au crescut ușor în iulie, la 46,9, dar de la un nivel foarte scăzut.

Dinamica este încă negativă pentru întreprinderile mici și mijlocii. O mare parte a ameliorării privește companiile mari care pot găsi contra-măsuri împotriva tarifelor și care au cote de piață mari peste hotare”, spune Christopher Dembik, director de analiză macro Saxo Bank.

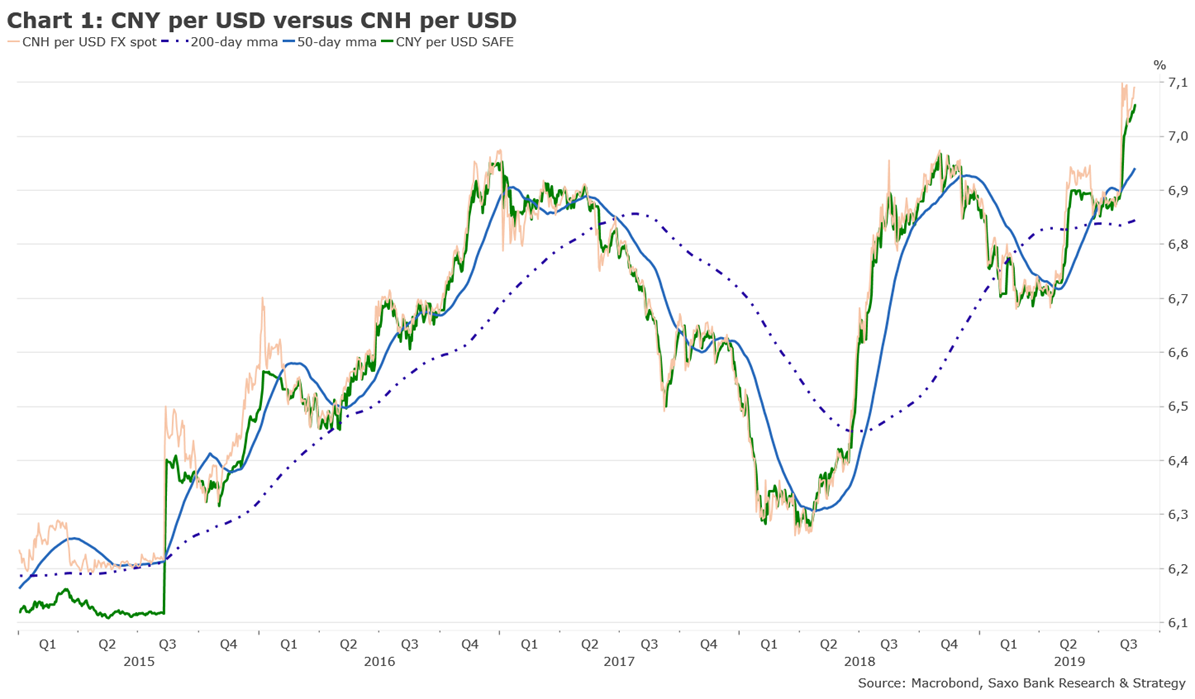

În ciuda încercărilor Chinei de a reduce deprecierea, RMB a scăzut cu 2,8% față de USD, ceea ce este deja o devalorizare mai mare decât cea din august 2015. Este foarte posibil ca RMB să continue să scadă în lunile următoare, reflectând în mare parte riscuri în ceea ce privește creșterea PIB-ului Chinei, fricțiunile legate de războiul comercial și rate mai scăzute.

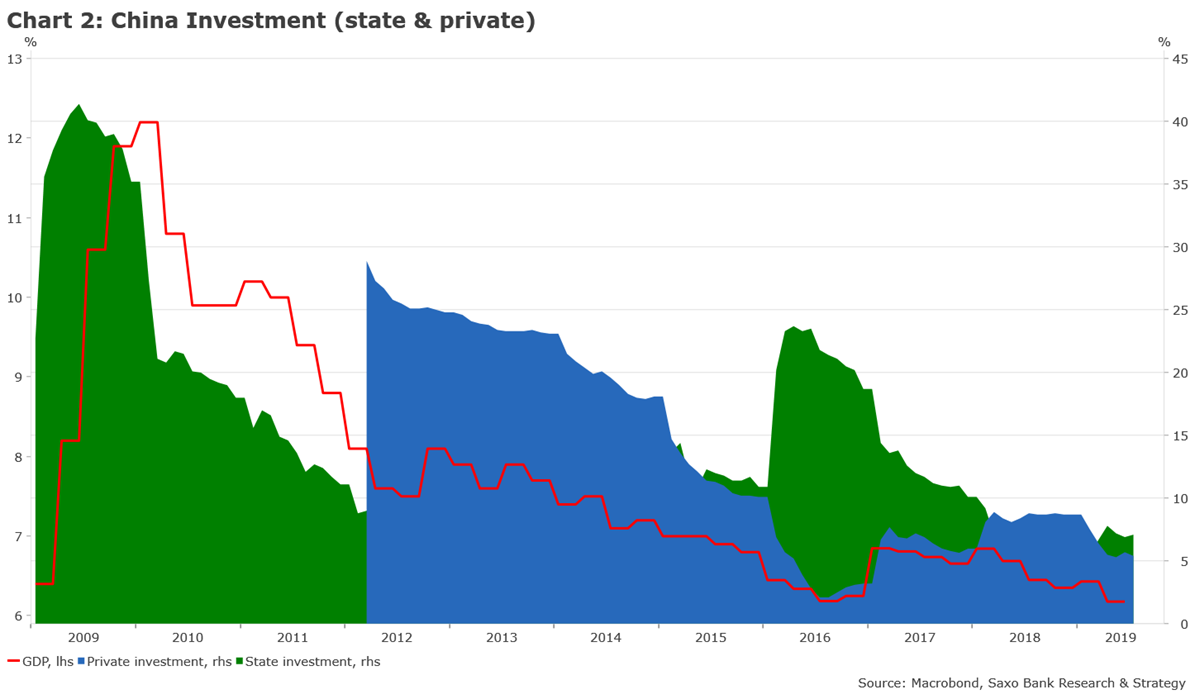

Într-o notă mai pozitivă, creșterea investițiilor totale în active fixe din China a fost în mare parte stabilă în ultimele luni, investițiile de stat compensând investițiile private mai scăzute. Același efect de substituție a avut deja loc în trecut în perioade cu nivel scăzut al creșterii.

În restul lumii, perspectiva se deteriorează în multe țări.

„În prezent există nouă economii principale în recesiune sau în pragul recesiunii: Argentina, Brazilia, Germania, Italia, Mexic, Rusia, Singapore, Coreea de Sud și Marea Britanie. Pentru unele dintre ele, acest lucru se datorează politicilor greșite, dar, pentru altele, se leagă direct de evoluția recentă a comerțului global”, spune Christopher Dembik.

„Mulți analiști s-au grăbit să pună vina pe războiul comercial pentru impactul macroeconomic negativ. Noi nu încercăm să diminuăm importanța acestui factor dar, în opinia noastră, încetinirea din China și faptul că China importă mai puțin din restul lumii reprezintă factori determinanți mai importanți pentru comerțul global în scădere și pentru riscul de recesiune. Dacă ne uităm la țările care s-ar putea confrunta cu o recesiune tehnică în acest an – Germania, Coreea de Sud și Singapore – acestea au, toate, o expunere foarte mare la China”, mai adăugă Dembik.

În viitor ținta principală a piețelor va fi reprezentată de ședințele băncilor centrale din septembrie.

„Nu ne așteptăm la niciun rezultat pozitiv în urma discuțiilor comercial SUA-China, care sunt în desfășurare, ceea ce ar crește presiunea ca băncile centrale să susțină economia.

Întâlnirea din cadrul Simpozionului de la Jackson Hole a reprezentat confirmarea așteptată de către investitori că băncile centrale sunt gata să intervină din nou, dar nimeni nu se lasă păcălit cu privire la impactul preconizat al unei noi runde de măsuri asupra economiei reale”, crede directorul Saxo Bank.

„Între timp, ne așteptăm ca băncile centrale să încerce să liniștească investitorii anunțând viitoare reduceri ale dobânzii. În doar câteva săptămâni, Rezerva Federală a renunțat la mențiunea „ajustări de mijloc de ciclu”. Sunt tot mai multe dovezi care arată că nu ne aflăm la mijloc de ciclu, ci mai degrabă la final de ciclu. Fiind dependentă de războiul comercial, evoluția politicii monetare a SUA va depinde foarte mult de evoluția războiului comercial din următoarele luni”, conchide Christopher Dembik, director de analiză macro Saxo Bank.

Saxo Bank Group (Saxo) este un specialist fintech de top, axat pe tranzacționarea multi-asset și investiții, livrând serviciul ‘Banking-as-a-Service’ clienților instituționali. Timp de peste 25 de ani, misiunea Saxo a fost de a democratiza investițiile și tranzacționarea, ajutând clienții prin facilitarea accesului neîntrerupt la piețele globale de capital prin tehnologie și expertiză.

Recomandările noastre

Am venit la Capital în vara anului 2019, fiind prima mea experiență ca jurnalist după ce am lucrat oarecum de cealaltă parte a baricadei, în monitorizarea presei, mai bine de 8 ani. Înainte de a intra în presă, am lucrat o scurtă perioadă de timp în proiectare în Autocad pentru construcții civile și industriale. Am fost și sunt pasionat de tehnologie, precum și de ultimele trend-uri din acest domeniu. M-a fascinat întotdeauna și am avut norocul să fiu într-o generație care a beneficiat din plin de ea și putut vedea exact ce impact, pozitiv sau negativ, poate avea asupra lumii.

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.