Peste 300.000 de familii din România (respectiv circa 5% din total) au contractat credite ipotecare. Un număr similar de familii (adică tot aproximativ 5% din total) stau cu chirie. Iar fiecare din cele două tabere îşi apără, desigur, alegerea. „Cei care au cumpărat case pe credit ca mine, până în 2006 sau începând din 2009, chiar nu au niciun motiv de regret. Au plătit preţuri decente, aşa că nu au rate mari. Eu, de exemplu, plătesc 275 de euro pe lună pentru un apartament de trei camere în Mănăştur. Chiriile în zonă sunt de la 250 la 350 de euro pe lună“, arată inginerul clujean Tiberiu Molnar.

Şi nu numai că rata este aproximativ egală cu chiria pentru o locuinţă similară, spune el, dar după 30 de ani („de fapt, au mai rămas doar 21“) va fi proprietarul unui imobil pe care fie îl va locui gratis, fie îl va vinde şi se va muta în altă parte („Mă gândesc că la pensie aş putea să mă stabilesc într-o ţară mediteraneană. Dar mai e ceva până atunci, cine ştie ce se mai întâmplă“), fie îl va lăsa copilului („ca să nu aibă şi el rate toată viaţa“).

La mâna pieţelor financiare

Principala critică la adresa unui credit imobiliar (mai ales în cazul celor pe termen lung, cum sunt majoritatea) este impredictibilitatea. În primul rând, eşti dependent de rata dobânzii şi, în cazul în care ai contractat un credit în valută, iar salariul îl primeşti în lei, de cursul de schimb. Este adevărat că aceşti doi indicatori pot evolua şi în favoarea debitorului. De exemplu, nivelul EURIBOR a ajuns în prezent la 0,07%, faţă de 1% cât era în 2011, şi 4,1%, cât era în 2008. Problema este că nu se ştie dacă nu cumva peste câţiva ani va ajunge iar la 4%-5%, fapt ce ar duce la o creştere semnificativă a ratelor.

Cât despre cursul de schimb al leului, acesta s-a depreciat semnificativ începând din 2007. Sunt deja celebre calculele privind francul elveţian, însă trebuie spus că şi cei cu credite în euro luate în urmă cu şapte-opt ani plătesc azi rate cu până la 45% mai mari în lei. Iar şansele ca leul să se întărească semnificativ în raport cu celelalte valute par a fi extrem de mici. Nu trebuie uitat că aceste riscuri financiare sunt asumate, în condiţiile în care nimeni nu ştie cum vor evolua piaţa muncii, cariera proprie şi viaţa personală.

Viaţă în slujba băncii

Lipsa de flexibilitate este un alt minus important, cred adversarii creditelor. Împrumutul ajunge să îţi dicteze practic, cursul vieţii pentru o perioadă foarte lungă (20, 25, 30 sau, în unele situaţii, chiar 35 de ani). Cu alte cuvinte, dacă nu au economii sau un partener cu venituri suficiente, nu numai că cei creditaţi nu-şi permit o prea mare elasticitate în carieră (cum ar fi să aleagă un loc de muncă mai prost plătit, dar mai atrăgător, să-şi ia o pauză de câteva luni în căutarea unui job mai bun sau, de ce nu, un an sabatic), dar sunt efectiv obligaţi să accepte orice slujbă şi să ţină cu dinţii de ea (asta înseamnă inclusiv să treacă cu vederea abuzuri din partea angajatorului).

Un credit imobiliar te obligă, de asemenea, să stai în aceeaşi locuinţă pentru o perioadă lungă de timp, indiferent de necesităţi. În funcţie de cum evoluează numărul de membri ai familiei, s-ar putea să fie nevoie de o casă mai mare sau, din contră, de una mai mică. Dar împrumutul nu-ţi permite să faci astfel de schimbări. „În plus, vei fi tentat să îţi alegi locul de muncă sau şcolile unde merg copiii în funcţie de locul unde stai. În multe state moderne este exact invers, pentru a putea fructifica la maxim oportunităţile oferite de piaţa muncii sau de sistemul educaţional“, spune unul dintre criticii creditelor imobiliare, bucureşteanul Daniel Badea. Nici dacă zona în care ţi-ai cumpărat sau construit o locuinţă a regresat sau nu a evoluat cum te-ai fi aşteptat, nu prea ai multe de făcut atunci când ai o ipotecă în favoarea băncii. Iar în unele cazuri, poate fi chiar şi mai rău. „Vreau să divorţez încă din 2012, dar nu am cum pentru că avem un credit ipotecar luat la comun şi nu mă înţeleg cu soţia cum să împărţim sumele plătite până acum şi, mai ales, cine să rămână cu proprietatea şi, implicit, cu ratele viitoare. Adevărul e că nu prea vrea niciunul dintre noi să păstreze această responsabilitate. Am fost şi la bancă, dar nici cei de acolo nu ne-au fost de prea mare ajutor“, povesteşte Mihai T., care în perioada de boom imobiliar şi-a construit o casă în Bragadiru, Ilfov. El spune că nu vor nici să vândă, pentru că la preţurile de acum nu vor obţine o sumă care să acopere soldul creditului. Aşa că au ales să trăiască împreună, dar separat.

Prizonier la locul de muncă

Poţi deveni prizonierul unui credit şi în alt mod. Bucureşteanul Ion Dumitrescu lucrează din 2005 la una din băncile greceşti din România. În 2007, ca mulţi alţi colegi, el a luat un împrumut de aproape 100.000 de euro pentru a-şi cumpăra un apartament. „Pentru că eram angajat, am avut acces la o dobândă preferenţială, care încă este mai mică decât ofertele de azi de pe piaţă, în condiţiile în care indicele EURIBOR a scăzut mult în ultimii ani“, povesteşte el. Astăzi, situaţia băncii sale nu este tocmai grozavă şi bărbatul se gândeşte serios să-şi schimbe serviciul. „Am găsit joburi unde puteam câştiga vreo 1.000 de lei în plus pe lună. Problema este că, dacă plec, pierd dreptul la dobânda preferenţială şi rata îmi creşte cu vreo 150 de euro. Adică ce iau pe mere cam dau pe pere“, explică el.

Desigur că, dacă nu mai faci faţă ratelor, vrei să te muţi, să-ţi schimbi locul de muncă sau să-ţi refaci viaţa, banca nu te poate ţine legat. Există posibilitatea rambursării anticipate, a refinanţării, a rescadenţării şi aşa mai departe. Doar că, în actualul context imobiliar, foarte mulţi dintre cei cu credite trebuie ori să accepte să piardă mulţi bani, ori să strângă din dinţi şi să meargă mai departe. Pentru că, în majoritatea cazurilor, valoarea imobilului ipotecat nu mai acoperă valoarea împrumutului şi/sau nivelul actual al veniturilor nu le mai permite să se califice la o refinanţare.

Proprietari claie peste grămadă

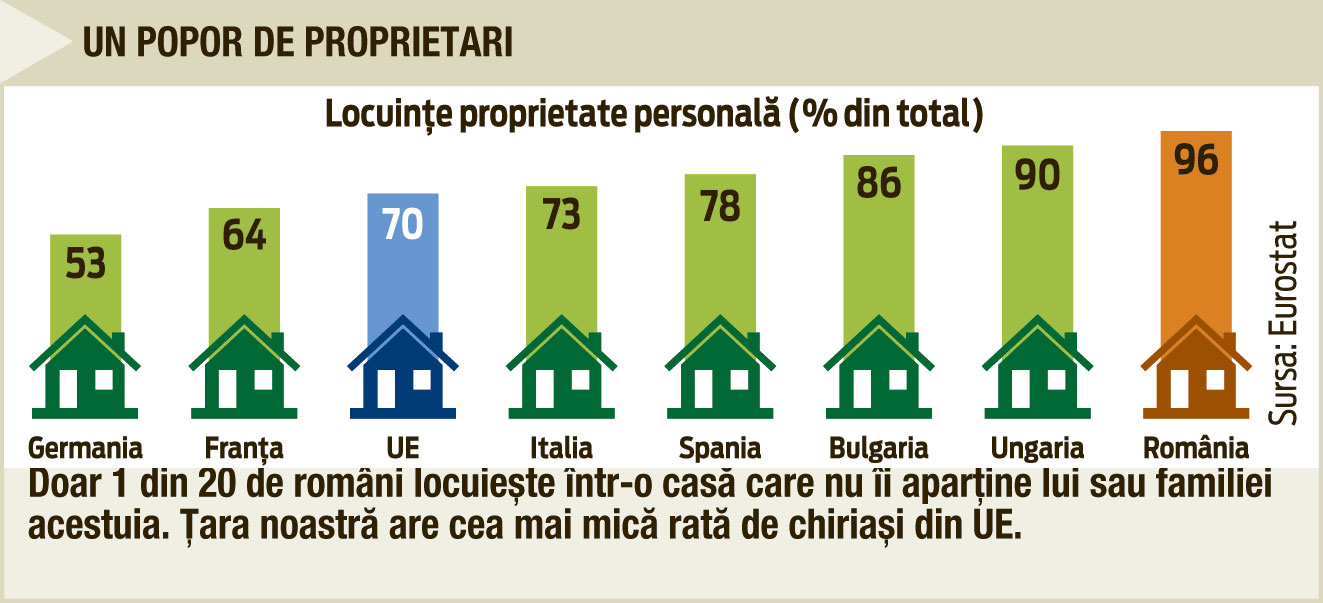

Nu este deloc o surpriză că problema creditelor pentru locuinţă (inclusiv a celor de nevoi personale cu ipotecă, ce au fost folosite în marea majoritate a cazurilor tot pentru investiţii imobiliare) suscită atâta interes în România. Conform datelor furnizate de institutul de statistică al Uniunii Europene, Eurostat, aproape 96% din populaţie locuieşte în case sau apartamente în care are statut de proprietar (direct sau indirect, printr-un membru de familie). Ne situăm, din acest punct de vedere, pe primul loc în UE, secondaţi de unguri şi bulgari. La polul opus se află germanii, aproape jumătate din aceştia locuind cu chirie.

Aceste cifre nu sunt însă, neapărat un motiv de bucurie, căci există şi reversul medaliei. Potrivit datelor Eurostat, 53% din locuinţele românilor sunt supra-aglomerate (cel mai mare procentaj la nivelul Uniunii). Criteriile prin care o casă sau un apartament intră în această categorie sunt relativ simple. Astfel, locuinţa trebuie să ofere minim: o cameră comună (sufragerie, living-room), o cameră pentru fiecare cuplu, respectiv pentru fiecare persoană singură de peste 18 ani, o cameră pentru fiecare copil de 12-17 ani sau pentru fiecare pereche de copii de acelaşi sex cu vârsta de 12-17 ani, o cameră pentru fiecare pereche de copii sub 12 ani. Cu alte cuvinte, o familie compusă din mamă, tată şi doi copii de sexe diferite sub 12 ani au nevoie de minim trei camere, însă în momentul în care copiii trec de 12 ani, numărul minim de camere creşte la patru. Iar dacă în peisaj apare şi o bunică, cum se întâmplă de multe ori, casa ar trebui să aibă cel puţin cinci camere pentru a nu fi considerată supra-aglomerată.

Liberi şi nu prea

De fapt, dorinţa de a avea o locuinţă mai mare sau de a se separa de familie la nivel locativ este principalul motiv care i-a determinat pe români să contracteze credite imobiliare. De cealaltă parte, sunt destui cei care admit că nu locuiesc în cele mai bune condiţii, însă acceptă aceste minusuri pentru libertatea pe care simt că le-o dă lipsa unui împrumut bancar pe termen lung. Andra Sârbu, angajata unei firme de construcţii din Timişoara, a ales să locuiască în aceeaşi casă cu părinţii. „Stăm la mama mea, eu, soţul şi fata noastră de cinci ani. Are o pensie mică, aşa că plătim noi întreţinerea şi facem marea majoritate a cumpărăturilor. În schimb, ea face de mâncare, curăţenie, spală, calcă… Este o situaţie win-win“, povesteşte tânăra. Ea admite că de multe ori a simţit nevoia să locuiască în altă parte („sunt doar trei camere la bloc, ne cam călcăm pe picioare“), însă spune că banii pe care i-ar fi dat pe o rată sau pe chirie îi folosesc să iasă în oraş la fiecare două-trei zile şi să facă multe excursii în străinătate. „Şi ştiu că, şi dacă ar fi să rămânem şomeri, am avea un acoperiş deasupra capului“, adaugă ea. Alţii reuşesc să locuiască decent fără a fi legaţi în vreun fel de bancă. „Am ales să stau cu chirie pentru a mă putea simţi liber. Dacă se întâmplă ceva cu economia, cu firma la care lucrez, cu sănătatea mea şi ajung să nu-mi mai permit să plătesc, caut imediat ceva mai ieftin“, explică Daniel Badea. El recunoaşte şi dezavantajele acestei situaţii („nu te simţi 100% acasă, nu poţi face modificări fără acceptul proprietarului, nu trebuie să ai prea multe lucruri ca să nu te încurce atunci când te muţi, la pensie nu ştii exact unde îţi vei permite să stai…“), dar spune că nimic nu se compară cu senzaţia că îţi poţi schimba viaţa oricând vrei, fără să trebuiască să ceri permisiunea cuiva.

Bărbatul a ţinut să sublinieze că mulţi dintre cei care stau azi cu chirie vor ajunge, la un moment dat, proprietari. Doar că o vor face cel mai adesea printr-o moştenire sau, la pensie, prin utilizarea economiilor pentru cumpărarea unei locuinţe pe măsura posibilităţilor de atunci. „Există cumva teoria asta că nu ne gândim la bătrâneţe, când veniturile ne vor scădea considerabil. Sigur că ne gândim, dar eu, unul, sper să am puşi deoparte nişte bani pentru o garsonieră într-o zonă bună din Bucureşti sau măcar pentru o căsuţă la ţară, la 20-30 de kilometri de oraş“, spune el.

Alb-negru

Există, totuşi, oameni care au reuşit într-un fel să împace şi capra şi varza. „Noi stăm cu chirie într-un apartament cu trei camere pe Moşilor, iar în 2010 am cumpărat cu credit un apartament cu două camere într-un bloc nou din Titan. Încă de la început l-am închiriat şi am plătit rata din banii încasaţi. Ba, au fost luni în care ne-au şi rămas o sută-două de lei“, explică bucureşteanul Alexandru Tudose. El spune că are prieteni care şi-au cumpărat fără credit apartamente la periferie, pe care le închiriază, şi stau cu chirie în zone centrale sau semi-centrale: „Ce mi se pare absolut ciudat este că plătesc doar 50-100 de euro în plus pe lună pentru acelaşi număr de camere.“

Nu i-am luat în calcul, desigur, pe cei care au avut norocul să primească (drept cadou, prin moştenire sau prin programele de vânzare organizate de stat din anii ‘90) o locuinţă decentă sau au avut la dispoziţie o sumă de bani suficientă să-şi cumpere ori să-şi construiască o casă. Aceştia (şi nu sunt deloc puţini) nu trebuie să aibă de-a face nici cu banca, nici cu proprietarul. Însă pentru ceilalţi (şi, în mare parte, vorbim de oameni activi, între 25 şi 40 de ani), alegerea este de cele mai multe ori limitată: credit sau chirie. Şi, după cum se poate vedea, ambele variante sunt departe de a fi perfecte.

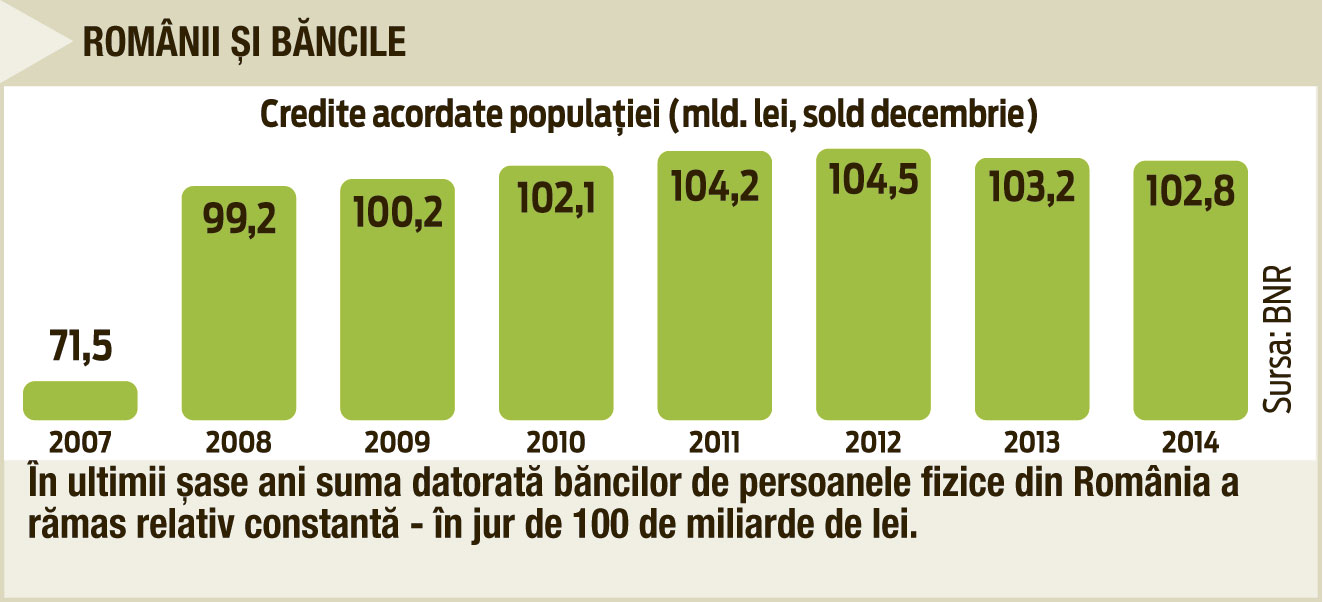

102,8 miliarde de lei era la 31 decembrie 2014 soldul creditelor (în lei sau valută, ipotecare şi de consum) contractate de persoane fizice, potrivit datelor Băncii Naţionale. Aprecierea francului elveţian din cursul lunii ianuarie a dus, cel mai probabil, la o creştere a acestui sold.

16% din români cheltuiesc pentru locuinţă (rate la bancă sau chirie, respectiv întreţinere) mai mult de 40% din venitul net pe familie, arată statisticile UE. Situaţii similare se întâlnesc şi în Germania, Danemarca sau Olanda. În Grecia, 37% din populaţie este în această situaţie.