O metodă simplistă după care se poate determina momentul propice pentru cumpărarea unui apartament este compararea ratei la credit cu chiria. Astăzi, chiria este mai mare decât rata, în medie, cu circa 90 de euro în 20 de zone populare din Bucureşti analizate de Capital. Decalajul dintre cei doi indicatori s-a adâncit şi datorită majorării avansului perceput de bănci la contractarea unui credit ipotecar la peste 20%, chiar dacă în ultimul an şi chiriile au mai crescut uşor.

Un pas mai complex în identificarea oportunităţilor de investiţii este calcularea timpului în care un credit se poate achita din chirii. Acesta se poate afla prin egalarea ratei cu chiria potenţială. Cu alte cuvinte, faţă de practica uzuală, în care se optează pentru întinderea creditului pe perioada maximă acceptată de bănci, de 30 de ani, în vederea obţinerii unei rate cât mai mici, un investitor poate cere ofiţerului de credit să îi stabilească rata la nivelul chiriei practicate în zona în care se află locuinţa vizată. Achiziţia unui apartament poate fi considerată rentabilă dacă banii încasaţi lunar din închirierea lui permit plata creditului luat la cumpărare în circa 15 ani. Capital a făcut acest lucru şi a constatat că în cazul achiziţie unei garsoniere într-una din cele 20 de zone analizate, timpul mediu necesar achitării creditului din chirii este de circa 14 ani, iar în situaţia cumpărării unui apartament cu două camere, timpul creşte la circa 17 ani.

Bani necesari

Aceste calcule sunt utile chiar dacă nu se urmăreşte închirierea imobilului achiziţionat, pentru că arată gradul de rentabilitate al investiţiei făcute. Totuşi, cei interesaţi să pună în practică acest model, într-una din cele 20 de zone prezentate de Capital, trebuie avertizaţi că au nevoie de o sumă iniţială medie de 9.000 de euro, în cazul garsonierelor, respectiv o investiţie iniţială medie de circa 13.000 de euro, în cazul apartamentelor cu două camere. Cu aceşti bani se acoperă avansul perceput de bancă, plus costuri precum notarul, evaluarea proprietăţii sau intabularea imobilului.

Trebuie spus că nu orice investitor care dispune de această sumă poate realiza astfel de investiţii, deoarece realizarea unui împrumut implică demonstrarea unor venituri legale. La achiziţia unei garsoniere prin credit, o familie formată din două persoane trebuie să arate băncii că are un venit minim cuprins între 1.700 lei şi 2.900 lei, în funcţie de zona aleasă, iar cumpărarea unui apartament cu două camere presupune demonstrarea unui venit minim lunar între 2.000 lei şi 3.500 lei.

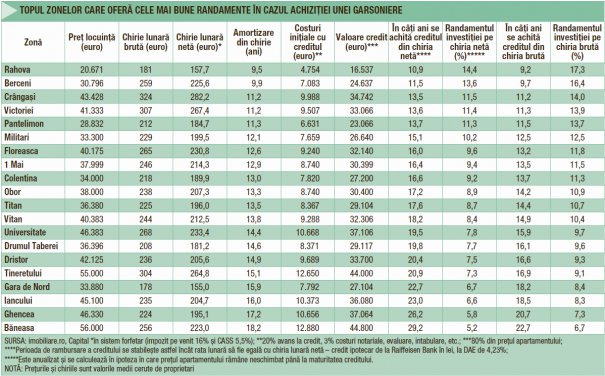

Pe lângă calculul teoretic, este importantă şi alegerea unei zone care să asigure un flux constant de chiriaşi, de regulă, cele amplasate lângă universităţi sau campusuri studenţeşti. De exemplu, cu un cost iniţial de sub 5.000 de euro, în cartierul Rahova se poate cumpăra prin credit o garsonieră care să se plătească din chirii în aproape nouă ani, ceea ce face investiţia extrem de rentabilă. Totuşi, în această zonă s-ar putea să fie mai dificil să găseşti chiriaşi.

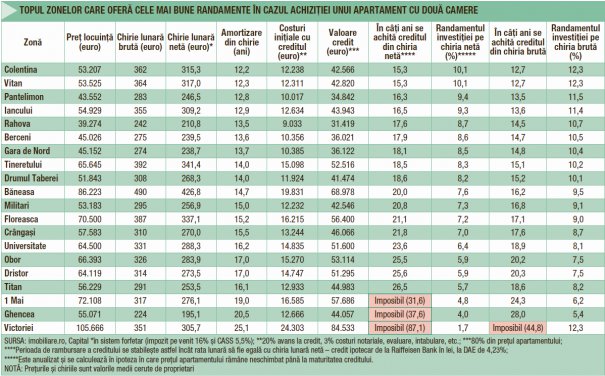

De asemenea, trebuie eliminate din start zonele în care numărul de ani necesar achitării creditului din chiriile încasate se apropie foarte mult sau depăşeşte 30 de ani. De exmplu, calculele Capital arată că la achiziţia unui apartament cu două camere în Ghencea sau în zona Victoriei chiriile mici din zonă nu acoperă creditul decât după 30 de ani.

Cele mai bune zone

Pentru a delimita ofertele rentabile de cele mai puţin atractive se mai poate folosi şi indicatorul amortizării achiziţiei din chirie, care ne arată în câţi ani se acoperă valoarea apartamentului din chiria încasată lunar. Şi în acest caz este recomandată o perioadă de circa 15 ani. În cazul garsonierelor, zonele care depăşesc această limită sunt Gara de Nord, Iancului, Ghencea şi Băneasa, în timp ce la apartamentele cu două camere acestea sunt Universitate, Obor, Dristor, Titan, 1 Mai, Ghencea şi Victoriei.

Cartierele Rahova, Berceni şi Crângaşi oferă cel mai bun raport între preţul de achiziţie al garsonierelor şi nivelul chiriilor. Astfel, cu o investiţie iniţială cuprinsă între 4.800 şi 10.000 de euro, poţi ajunge proprietarul unei locuinţe, care apoi închiriată se va achita singură (din chiria brută) într-o perioadă de la 9 până la 11 ani.

În cazul apartamentelor cu două camere, cele mai rentabile achiziţii se pot face în cartierele Colentina, Vitan şi Pantelimon, care asigură stingerea creditului din chiria brută în 13-14 ani.

Ipoteza veniturilor fiscalizate

Analiza Capital se adreseaza persoanelor fizice, care, în majoritatea cazurilor, închiriază fără contract, motiv pentru care am folosit ca reper randamentul obţinut din chiria brută. Totuşi, cei care vor să închirieze printr-un contract înregistrat la Fisc trebuie să ştie că randamentele nete scad, în medie, cu două puncte procentuale. Motivul este dat de obligaţia plăţii impozitului pe venit de 16% şi a cotei de contribuţii la asigurările sociale de sănătate (CASS), de 5,5%. Impozitul şi CASS-ul se aplică veniturilor rezultate dupa scăderea cotei forfetare de 40% din chiria brută anuală.

Pentru persoanele care obţin venituri doar din chirii, cota CASS nu poate fi mai mica de 5,5% din salariul de bază minim brut pe ţară, iar plafonul maxim este de 5,5% din cinci salarii medii brute. Altfel spus, se plăteşte minim 79,75 lei şi maxim 861 lei. Toate exemplele prezentate de Capital se înscriu în acest interval. Pentru proprietarii cu contracte de muncă nu se mai aplică plafonul minim, decât dacă CASS-ul plătit pe veniturile salariale este mai mic decât 79,75 lei.

De precizat faptul că, deocamdată nu există nicio reglementare care să împiedice proprietarii să declare orice sumă ca venit din chirii, chiar şi 1 leu, situaţie în care plăţile către Fisc sunt nesemnificative. În cazul proprietăţilor cuprinse în analiza Capital, persoanele care declară sumele reale încasate din chirii trebuie să renunţe anual la circa 400 de euro din venituri.

Guvernul pregăteşte pentru anul viitor o modificare a Codului Fiscal, conform căreia baza de impozitare a veniturilor din chirii creşte prin reducerea cotei forfetare de la 40% la 20%, iar impozitul pe venit scade de la 16% la 10%. O astfel de schimbare ar însemna mai puţin de 2 euro în plus pe lună pentru proprietari.

Click pe imagine pentru marire