UPDATE: Salariul minim brut din România depășește media ECE. Comisia Națională de Progoză contestă analiza Deloitte

O analiză a companiei de consultanță Deloitte scoate la iveală un detaliu surprinzător pentru mulți. Salariul minim brut din România depășește media regiunii Europei Centrale și de Est. Comisia Naţională de Strategie şi Prognoză solicită analiștilor de la Deloitte România revizuirea imediată a studiului

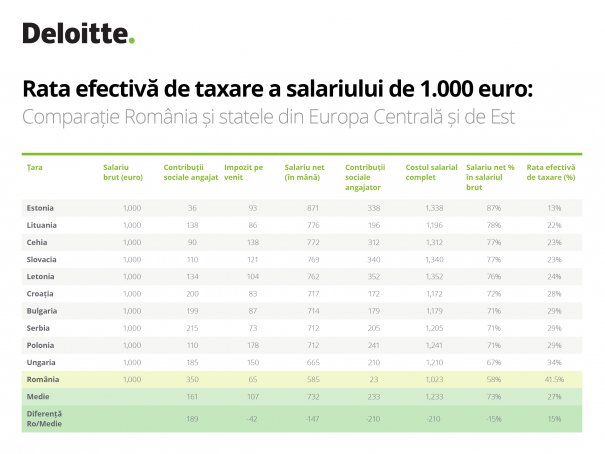

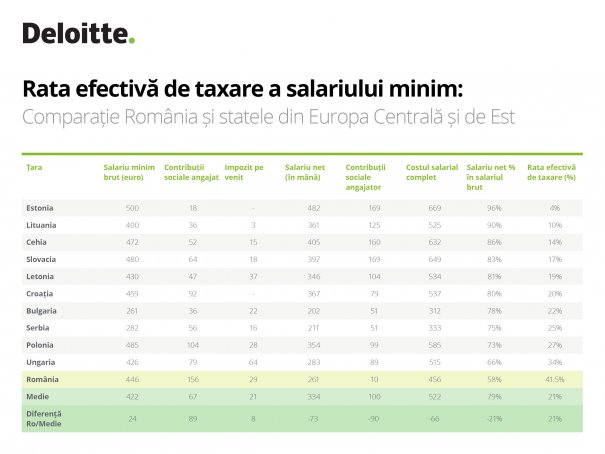

Salariul minim brut din România depășește media regiunii Europei Centrale și de Est. În același timp, are cea mai ridicată rată efectivă de taxare dintre statele din regiune, de 41,5%, potrivit unei analize Deloitte România. Rata efectivă de taxare se menține cea mai înaltă, 41,5%, și în cazul unui salariu brut de 1.000 de euro, pentru care media regiunii este de 27%.

„Ca urmare a transferului contribuțiilor de asigurări sociale în sarcina angajatului și a majorărilor salariului minim brut, inclusiv cea anunțată pentru 1 decembrie 2018, România a ajuns să depășească media salariului minim brut din regiune, de 421 de euro, surclasând cinci state. În schimb, celelalte 10 țări au rate de taxare efective mai reduse, media fiind de 21%, față de 41,5% în România”, declară Raluca Bontaș, Partener Servicii dedicate angajatorilor globali, Deloitte România.

Analiza Deloitte România, realizată pe baza calculelor furnizate de firmele membre din rețeaua Deloitte, include România, Bulgaria, Serbia, Croația, Ungaria, Slovacia, Cehia, Polonia, Estonia, Lituania și Letonia. În cazul României, a fost luată în calcul valoarea salariului minim brut in valoare de 2.080 de lei, care ar urma să intre în vigoare în decembrie 2018, conform anunțului guvernului.

„Salariatul român primește procentual mai puțin din rezultatul muncii decât în alte state din regiune, impozitul și contribuțiile la bugetele publice fiind mai ridicate. Ar fi, așadar, de așteptat ca fiscalitatea înaltă să se reflecte și într-o calitate a vieții mai crescută, de vreme ce salariatul investește mai mult în serviciile publice de educație, sănătate, infrastructură etc. Însă, mergând la clasamentele mondiale în acest sens, ele arată contrariul, cheltuielile publice având o eficiență redusă. De exemplu, studiul efectuat de organizația nonprofit Social Progress Imperative, cu sprijinul Deloitte, privind Indicele de Progres Social, care măsoară calitatea vieții și bunăstarea cetățenilor, plasează România pe locul 44 din 146 de ţări, în urma tuturor celorlalte state membre UE. Astfel de date ne fac să înțelegem mai ușor fenomenul migrației forței de muncă, precum și nevoia unor măsuri inter-relaționate și care pot inversa această tendință”, spune Raluca Bontaș.

Principalele constatări ale analizei:

• Salariul minim brut variază între 500 de euro (Estonia) și 261 de euro (Bulgaria), media fiind 421 de euro.

• Estonia are cea mai scăzută rată efectivă de taxare a salariului minim, de 4%, urmată de Lituania (10%) și Cehia (14%), iar România, cea mai înaltă rată, de 42%, media fiind 21%.

• Rata efectivă de taxare a unui salariu brut de 1.000 de euro este cea mai ridicată în România (42%), Ungaria (34%), Letonia (29%) și cea mai redusă în Estonia (13%) Bulgaria (22%), Lituania (23%).

• România are nivelul cel mai mic de contribuții datorate de angajator (2,25%), media fiind de aproximativ 23% în ambele scenarii.

„Când discutăm despre salarii, ne raportăm, de regulă, la valoarea lor brută. Astfel, România nu arată rău deloc, cu o creștere a salariului mediu brut de aproximativ 41% în ultimii doi ani. Stăm bine și la nivel de regiune. Din păcate însă, dacă luăm în calcul ratele efective de taxare, salariul minim net din România coboară spre finalul aceluiași clasament. Asta înseamnă că, la sfârșitul lunii, angajatul român ia cei mai puțini bani în mână, spre deosebire de colegii lui din țările din regiune. La fel de adevărat este și că, la nivelul angajatorului, costurile sunt de departe cele mai reduse în România, însă ele nu au impact asupra angajatului. Totuși, în ambele situații – raportare la salariu brut și la costul salarial complet – taxele și contribuțiile la sistemele publice din România depășesc semnificativ media regiunii”, explică Monica Țariuc, Senior Manager Consultanță Fiscală, Deloitte România.

„Chiar și dacă ne raportăm la Serbia și Bulgaria, față de care România are un salariu minim brut semnificativ mai mare (peste 50%), constatăm că, la salariul în mână, avansul se reduce la mai puțin de jumătate”, comentează Monica Țariuc.

Comisia Naţională de Strategie şi Prognoză contestă analiza Deloitte și cere explicații

La mai bine de 24 de oore după publicarea textului pe site-ul www.capital.ro, Comisia Naţională de Strategie şi Prognoză (CNSP) a trimis un comunicat prin care solicită analiștilor de la Deloitte România revizuirea imediată a studiului privind nivelul de taxare a forței de muncă în statele din regiune „prin care este indusă percepția falsă că fiscalitatea aferentă salariilor din România ar fi mult mai ridicată decât este în realitate”.

Oficialii CNSP susțin că „în primul rând, în mod cu totul eronat, studiul prezentat de Deloitte nu ia în considerare deducerile aferente salariului minim acordate în România, care ajung la valoarea de 465 lei, ceea ce face ca impozitul pe venit să fie de numai 4%, raportat la valoarea salariului minim brut de 2080. Astfel Deloitte trage concluzia greșită că valoarea salariului minim net din România ar fi de doar 261 euro, când în realitate este de 271 euro.

Mai grav decât atât, în mod tendențios, studiul Deloitte nu face necesara distincție dintre nivelul de taxare asupra salariilor și costul efectiv suportat de angajator pentru plata salariilor. De asemenea nu pare să țină cont de faptul că România, spre deosebire de alte state din regiune, a decis transferul contribuțiilor sociale din sarcina angajatorului în cea a salariatului, inducând astfel percepția falsă a unui nivel de taxare mult mai ridicat decât este în realitate.”

De asemenea, CNSP arată că în „rata efectivă de taxare”, studiul Deloitte nu include decât contribuțiile sociale ale salariatului și impozitul pe venit, fără a lua în considerare și taxele aferente angajatorului, care în România sunt semnificativ mai mici comparativ cu țările analizate. Astfel, luând în considerare costul total suportat de angajator, rezultă că nivelul de taxare din România este sub cel din Ungaria, Ceha, Polonia, Letonia, Slovacia și nu cel mai mare din regiune cum susține studiul Deloitte România.

Ca urmare autoritatea guvernamentală conchide că, „având în vedere erorile de calcul, dar și de interpretare prezentate mai sus, sunt necesare explicații din partea Deloitte pentru difuzarea acestor informații şi totodată revizuirea evaluărilor, care să includă și o comparație dintre costul efectiv al forței de muncă din România față de alte state din regiune. Publicarea acestor informații eronate poate induce prejudicii României în plan economic și social, mai ales în contextul în care Guvernul României a lansat recent un amplu program de investiți în parteneriat public-privat pentru care există un interes semnificativ din partea investitorilor.”

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.