Se declară toate datele despre mașină la ANAF. Formular obligatoriu pentru Fisc în fiecare lună

ANAF. SURSA FOTO: Ilona Andrei / G4Media

Calendarul fiscal ANAF pentru luna iunie 2025 stabilește termene clare pentru depunerea unor formulare esențiale. Operatorii economici trebuie să transmită la timp declarațiile privind obligațiile fiscale, inclusiv Formularul 397 pentru platformele digitale de ridesharing, Formularul 112 și Declarația informativă SAF-T. Respectarea acestor termene este crucială pentru evitarea sancțiunilor.

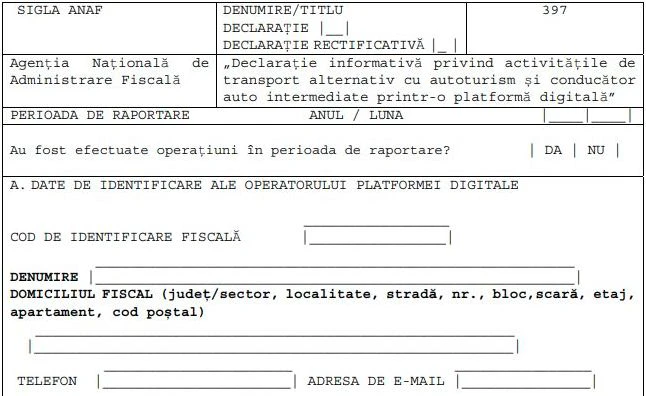

Agenția Națională de Administrare Fiscală (ANAF) a publicat recent calendarul fiscal aferent lunii iunie 2025. Printre cele mai importante obligații declarative se numără Formularul 397, destinat companiilor care desfășoară activități de transport alternativ prin aplicații digitale, precum Uber, Bolt sau Black Cab. Declarația are scopul de a monitoriza veniturile obținute prin intermediul acestor platforme și activitatea șoferilor.

ANAF: Formularul 397 – cine trebuie să-l completeze și ce conține

ANAF impune companiilor care administrează platforme de transport alternativ să transmită lunar, până la finalul fiecărei luni, datele din Formularul 397. Data limită pentru trimiterea acestui formular în luna iunie este ultima zi a lunii, respectiv 30 iunie.

Acesta include informații detaliate despre firmele care colaborează cu platforma, valoarea totală a curselor efectuate și sumele încasate de fiecare operator. Sunt cerute și date de identificare fiscală, precum și data la care partenerii au fost acceptați sau eliminați din aplicație.

Declarația mai solicită detalii despre autoturismele folosite – număr de înmatriculare și kilometrajul parcurs pentru cursele efectuate, scriu cei de la StartupCafe.

În plus, trebuie raportate datele de identificare ale șoferilor, cum ar fi numele, prenumele, CNP-ul și sumele încasate în numerar. Aceste informații sunt esențiale pentru autoritățile fiscale în vederea combaterii muncii la negru și a evaziunii.

Corectarea datelor și obligații suplimentare pentru platforme

În cazul în care operatorul constată că au fost declarate erori sau omisiuni, este obligat să depună o nouă declarație. Aceasta trebuie să includă atât modificările, cât și eventualele informații omise anterior. Noul document îl va înlocui pe cel depus inițial.

ANAF justifică introducerea Formularului 397 prin necesitatea de a reduce riscurile de nedeclarare a veniturilor, muncă subdeclarată și concurență neloială:

- nedeclararea veniturilor,

- subdeclararea muncii; angajații operatorilor de transport sunt declarați cu 2 ore de muncă, în realitate aceștia lucrând peste 8 ore pe zi raportat la numărul de kilometri parcurși,

- avantaje concurențiale incorecte.

Calendar ANAF pe luna iunie 2025. Lista principalelor obligații fiscale

Luni 2 iunie – D406 – Declaraţia informativă SAF-T

Vor depune:

- Contribuabilii încadraţi în categoria marilor contribuabili la data de 1 ianuarie 2022, care au făcut parte din această categorie şi în anul 2021, pentru alte informaţii decât cele privind secţiunile „Stocuri” şi „Active”.

- Contribuabilii încadraţi în categoria contribuabili mijlocii la data de 31 decembrie 2021. Obligaţia de depunere a Declaraţiei informative D406 începe de la data de 1 ianuarie 2023, care reprezintă data de referinţă pentru contribuabilii mijlocii.

- Contribuabilii încadraţi în categoria contribuabili mijlocii la data de 31 decembrie 2021, pentru alte informaţii decât cele privind secţiunile „Stocuri” şi „Active”.

- Contribuabilii care nu sunt încadraţi la data de 31 decembrie 2021 în categoria marilor contribuabili sau a contribuabililor mijlocii, denumiţi generic contribuabili mici, pentru alte informaţii decât cele privind secţiunile „Stocuri” şi „Active”.

- Contribuabilii nerezidenţi înregistraţi doar în scop de TVA în România pentru alte informaţii decât cele privind secţiunile „Stocuri” şi „Active”.

- Contribuabilii care la data de 31 decembrie 2021 erau încadraţi în categoria marilor contribuabili, iar începând cu data de 1 ianuarie 2022 sunt încadraţi în categoria contribuabililor mijlocii sau mici pentru alte informaţii decât cele privind secţiunile „Stocuri” şi „Active”.

2. 395 – Declaraţie informativă privind trimiterile poştale contra ramburs efectuate de către furnizorii de servicii poştale pe teritoriul naţional.

Vor depune:

- Persoanele autorizate pentru activitatea de furnizare a serviciilor poştale pentru trimiterile poştale contra ramburs efectuate pe teritoriul naţional. (serviciu de trimitere contra ramburs = serviciul poştal a cărui particularitate constă în achitarea de către destinatar expeditorului, prin intermediul reţelei poştale, a contravalorii bunului care face obiectul trimiterii poştale înregistrate).

Calendar ANAF pe luna iunie 2025. Vineri 6 iunie

Depunerea declaraţiei de menţiuni privind schimbarea perioadei fiscale pentru persoanele impozabile înregistrate în scopuri de TVA care utilizează trimestrul calendaristic ca perioadă fiscală şi care efectuează o achiziţie intracomunitară taxabilă în România.

După caz, contribuabilii depun:

- Formularul 010 – Declaraţie de înregistrare fiscală/Declaraţie de menţiuni/Declaraţie de radiere pentru persoane juridice, asocieri şi alte entităţi fără personalitate juridică.

- Formularul 013 – Declaraţie de înregistrare fiscală/Declaraţie de menţiuni/Declaraţie de radiere pentru contribuabilii nerezidenţi care desfăşoară activitate în România prin unul sau mai multe sedii permanente.

- Formularul 015 – Declaraţie de înregistrare fiscală/Declaraţie de menţiuni/Declaraţie de radiere pentru contribuabilii nerezidenţi care nu au sediu permanent în România

- Formularul 016 – Declaraţie de înregistrare fiscală/Declaraţie de menţiuni/Declaraţie de radiere pentru persoanele juridice străine care au locul de exercitare a conducerii efective în România

- Formularul 020 – Declaraţie de înregistrare fiscală/Declaraţie de menţiuni pentru persoanele fizice române şi străine care deţin cod numeric personal.

- Formularul 030 – Declaraţie de înregistrare fiscală/Declaraţie de menţiuni/Declaraţie de radiere pentru persoanele fizice care nu deţin cod numeric personal.

- Formularul 040 – Declaraţie de înregistrare fiscală/Declaraţie de menţiuni/Declaraţie de radiere pentru instituţiile publice.

- Formularul 070 – Declaraţie de înregistrare fiscală/Declaraţie de menţiuni/Declaraţie de radiere pentru persoanele fizice care desfăşoară activităţi economice în mod independent sau exercită profesii libere.

sau

Formularul 700 – Declaraţie pentru înregistrarea/modificarea în mediu electronic a menţiunilor ulterioare înregistrării fiscale, precum şi pentru radierea înregistrării fiscale.

Vor depune:

- Contribuabilii înregistraţi în scop de TVA care utilizează ca perioadă fiscală trimestrul şi care au efectuat o achiziţie intracomunitară taxabilă în România, fiind astfel obligaţi să îşi modifice perioada fiscală, devenind plătitori de TVA lunar.

Recomandările noastre

Sunt jurnalist cu peste 18 ani de experiență în presa scrisă și online, specializată în realizarea de interviuri, reportaje și articole de actualitate. De-a lungul carierei, am colaborat cu mai multe redacții și publicații, printre care Orient Românesc, Termene.ro, Elita României, Timpul, Moldova Invest, Curentul Internațional, Revista Timpul, Webcultura, Lumina, Vrancea Media și platforma lui Stelian Tănase. Am abordat o gamă variată de subiecte - de la economie, politică și business până la cultură, educație și teme sociale -, punând accent pe documentarea riguroasă și pe prezentarea clară și echilibrată a informației. Pe lângă activitatea jurnalistică, am participat la evenimente culturale și editoriale naționale și internaționale, am realizat interviuri cu personalități din diverse domenii și am dezvoltat proiecte editoriale, educaționale și culturale proprii. Sunt autor și coautor al mai multor cărți de poezie și proză, precum și al unor proiecte de documentare rezultate în urma cercetării de teren, a experienței directe și a interesului constant pentru istorie, cultură și societate. Motto de viață: „Cum realizăm imposibilul? Cu entuziasm!” – Paulo Coelho

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.