Europenii au pornit tiparniţa. Ce ne aşteaptă?

Banca Centrală Europeană a pornit tiparniţa de euro. În trei zile a cumpărat titluri de stat de 10 miliarde şi a dus moneda europeană la cel mai redus nivel faţă de dolar din ultimii 12 ani.

BCE a început să cumpere titlurile de stat ale ţărilor membre, într-un program de quantitative easing – relaxare cantitativă – cu o ţintă de 60 de miliarde de euro pe lună şi un total de aproximativ 1.100 de miliarde de euro. În primele trei zile, BCE a cumpărat din piaţă datorie suverană în valoare de aproape 10 miliarde de euro, potrivit oficialilor băncii.

Scopul acestor achiziţii, potrivit BCE, este acela de a “stimula monetar“ pieţele, astfel încât inflaţia să crească de la nivelul negativ de 0,3% din prezent şi să ajungă aproape de ţinta de 2% a băncii centrale.

Acest lucru ar urma să se întâmple prin ieftinirea banilor după următoarea schemă: statele membre se împrumută de la băncile comerciale, fondurile de pensii şi alţi investitori instituţionali – BCE cumpără din piaţa secundară această datorie cu monedă nou emisă – titlul respectiv ajunge în bilanţurile BCE şi lichiditatea rămâne în piaţă. Cererea mare de datorie suverană duce la creşterea preţului acesteia şi la scăderea randamentelor, în timp ce banii noi tipăriţi băltesc în piaţă, fiind disponibili în orice moment pentru a fi plasaţi în împrumuturi – dacă are cine să le ia.

Paradoxul dobânzii negative

Doar că, în momentul de faţă, nici preţul banilor şi nici lipsa lichidităţii nu par a fi o problemă în Europa. Germania, Franţa, Olanda, Austria, Finlanda sau Belgia se împrumută la dobânzi negative pe termen mediu – adică investitorii plătesc aceste state ca să le împrumute -, iar componenţii PIIGS Spania şi Italia plătesc dobânzi de sub 0,5%. BCE taxează băncile care vor să parcheze excesul de lichiditate cu o dobândă de -0,2%. Cu alte cuvinte, lichiditatea este în exces şi băncile sunt obligate să o plaseze undeva de unde obţin randamente pozitive, altfel riscă să piardă bani.

Dobânzile de pe piaţa interbancară au început să se mute şi ele în teritoriu negativ. Cotaţiile Euribor cu scadenţa până la o lună sunt negative, iar restul nu depăşesc 0,2%. În aceste context al dobânzilor negative, este de aşteptat ca BCE să facă pierderi pentru a putea susţine programul de quantitative easing, temere exprimată şi de austriacul Ewald Nowotny, membru al board-ului BCE. Acesta spune că pierderile ar putea fi evitate prin achiziţa de titluri cu maturităţi mai lungi, altfel există un risc reputaţional. Un prag până la care ar putea merge BCE atunci când cumpără titluri cu dobânzi negative este cel de -0,2%, al facilităţii de depozit.

Societe Generale estimează că, din pricina titlurilor cu randamente negative, BCE nu prea are de unde face achiziţii aşa multe în piaţa europeană. SocGen apreciază că valoarea nominală totală a pieţei eligibile este de 4.471 de miliarde de euro, cu o valoare de piaţă de 5.665 de miliarde de euro. Dintre acestea 1.170 de miliarde de euro (cu o valoare de piaţă de 1.374 de miliarde) sunt titluri cu randamente negative, deci 25% din piaţă. 10% din piaţă are radamente mai mici de -0,2%, deci iese din schema BCE.

Bucuria debitorilor e tristeţea unor creditori

Situaţia curentă pare a fi una de poveste pentru debitori. Statele îşi finanţează datoriile imense mai ieftin decât au făcut-o vreodată la nivel general european, deci evită falimentul public, care părea inevitabil pentru unele dintre ele acum câţiva ani, în condiţiile în care economia încă merge prost. Firmele îndatorate se finanţează şi ele mai ieftin, un avantaj major fiind pentru companiile multinaţionale, care emit la rândul lor obligaţiuni în euro – chiar şi giganţi americani, precum Coca-Cola sau Berkshite Hathaway, au început să se împrumute în euro. Populaţia care are credite în euro cu dobânda indexată după Euribor va plăti mai puţin la ratele lunare. Euribor la 3 luni a ajuns la 0,029%.

De pierdut au, însă, cei cu economii, care îi finanţează pe cei de mai sus. Fondurile de pensii şi cele de asigurări, care sunt obligate să ţină procentaje importante în titluri de stat şi depozite bancare, simt cea mai mare presiune. Pentru a nu pierde banii încredinţaţi, acestea se văd nevoite să-şi ia riscuri mai mari pe cotele alocate burselor şi altor active purtătoare de risc. Spre exemplu, Standard & Poor‘s estimează că obligaţiile fondurilor de pensii vor creşte cu 92 de miliarde de euro doar pe segmentul de pensii cu beneficiu definit, din pricina politicii BCE. Acest tip de pensie presupune că viitorul pensionar va primi o sumă procentuală din valoarea ultimului salariu şi constituie o piaţă de peste 2.000 de miliarde de euro la nivel european. Jumătate din plasamentele de 8.500 de miliarde de euro ale fondurilor de pensii din zona euro sunt alocate titlurilor de stat guvernamentale şi bondurilor corporative, care, aşa cum am arătat mai sus, oferă randamente negative sau foarte apropiate de 0%. Dacă nu fac rost de suficienţi bani din alte plasamente, atunci fondurile intră în incapacitatea de a-şi acoperi obligaţiile de plată.

Deprecierea euro şi ieşirile de capital

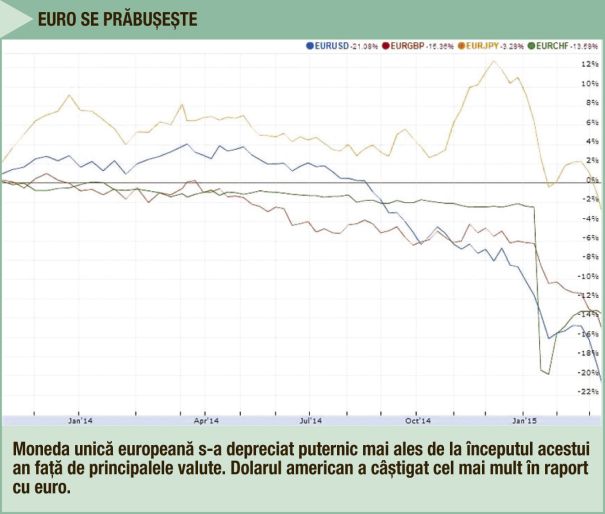

Politica de relaxare monetară a BCE, cuplată cu aşteptarea întărârii politicii monetare a Statelor Unite ale Americii, a dus la o depreciere masivă a euro în raport cu dolarul. Moneda controlată de Rezerva Federală a atins cel mai ridicat nivel în faţa euro din ultimii 12 ani, după ce s-a tranzacţionat la 1,05 unităţi pentru un euro. În urmă cu un an, cursul era de 1,4 dolari pentru un euro, astfel că moneda unică europeană a pierdut un sfert din valoare.

Deja, prognozele privind paritatea celor două mari monede s-au îndesit. Analiştii estimează că aceasta ar putea fi atinsă în următoarele luni, după ce vor fi rupte rezistenţele setate în piaţă, poate chiar înainte ca Fed să crească dobânzile pentru prima oară din 2008, mişcare aşteptată a se întâmpla undeva în toamnă.

Euro nu s-a depreciat doar faţă de dolar, ci şi faţă de alte monede importante ale lumii, cu excepţia rublei, afectată de problemele economice şi internaţionale ale Rusiei. Acest lucru ar trebui să-i ajute pe exportatorii europeni, care devin mai competitivi doar din pricina unui curs de schimb favorabil.

Mai puţin încântaţi sunt consumatorii de importuri, care se vor scumpi ca urmare a cursului mai slab. Efectul va fi mai pregnant asupra produselor energetice cotate în dolari.Zona euro are un excedent de cont curent uriaş, iar analiştii Deutsche Bank cred că a venit vremea unor ieşiri de capital masive, din pricina politicii BCE. Aceştia estimează că din regiune vor pleca capitaluri de 4.000 de miliarde de euro în următorii ani, bani ce se vor duce în căutarea unor randamente mai ridicate. Acest lucru a început deja din ultimul trimestru al anului trecut, când au ieşit 135 de miliarde de euro, ceea ce înseamnă peste 500 de miliarde de euro în termeni anualizaţi, iar cei de la Deutsche Bank spun că nu există indicii că tendinţa s-ar fi oprit. Ei mai notează că zona euro, în principal Germania, a înregistrat un excedent de economii de 234 de miliarde de euro în 2014, excedent ce va ajunge la 300 de miliarde de euro în 2015.

Ce se întâmplă cu România?

Politica BCE a făcut ca dolarul să atingă cea mai ridicată valoare în faţa leului din istorie. Dolarul era cotat cu peste 4,2 lei miercuri, situaţie neplăcută pentru cei împrumutaţi în moneda americană, dar şi pentru şoferi, care au început să simtă scumpiri importante la pompă, mai ales că preţul petrolului a mai urcat un pic în ultima lună.

După ce BCE a lansat programul de QE, România a anunţat că vrea să se împrumute de pe pieţele internaţionale şi a cerut băncilor propuneri pentru a aranja o nouă emisiune de obligaţiuni. Când s-a împrumutat ultima oară cu 1,5 miliarde de euro, pe 10 ani, în octombrie 2014, statul român a plătit un cupon de 2,87%. Randamentul la acele obligaţiuni a scăzut la 1,85% în prezent, iar la următoarea emisiune ar putea obţine o dobândă şi mai mică.Economistul Florin Cîţu spune că România ar putea vedea efecte pozitive în perioada următoare, însă acestea vor fi de scurtă durată.

„Ar fi normal să avem nişte efecte pozitive. O parte din banii BCE îşi vor găsi loc în Europa şi vor ajunge şi în România, unde randamentele sunt mai mari. Efectele pozitive vor fi contracarate, însă, de politica monetară a Fed. Creşterea dobânzii din toamnă va face ca banii să iasă din Europa şi să meargă în SUA şi în economiile emergente“, spune Cîţu. El este de părere că Banca Naţională a României va relaxa suplimentar politica monetară, pentru a opri influxurile de capital. „BNR vrea o depreciere a leului, care ar ajuta la creşterea inflaţiei, aflată sub ţintă“, spune Cîţu, care vede o evoluţie a leului în tandem cu cea a euro. El consideră că investitorii străini vor avea opţiuni limitate pe pieţele locale, din moment ce acestea sunt puţin adânci şi lipsite de lichiditate.

În afară de investiţiile în active financiare, Cîţu nu vede un interes deosebit al investitorilor străini pentru economia românească în perioada următoare, mai ales că politica monetară relaxată a BCE din trecut nu a dus la creşterea investiţiilor străine directe, ci dimpotrivă. În privinţa intenţiei statului de a lua bani din pieţele internaţionale, va exista tentaţia de a creşte nivelul îndatorării. „E un moment bun să te împrumuţi. Ideea e ce faci cu banii, că există tentaţia să te împrumuţi când e ieftin. Aşa s-a întâmplat şi cu Grecia, care a luat bani cu 2% mulţi ani şi uite unde e acum. Piaţa nu mai calculează bine riscul atunci când sunt atât de mulţi bani în piaţă“, adaugă economistul.

România are o datorie publică de 40%, iar mai mulţi analişti şi firme de rating au avertizat că o creştere peste acest nivel ar fi nesustenabilă, deşi limita europeană impusă de tratat, dar nerespectată de cele mai multe state europene, este de 60%. Dacă statul va putea beneficia de ieftinirea împrumuturilor în euro, în cazul firmelor şi populaţiei din România situaţia stă cumva invers. Împrumuturile în valută au scăzut puternic în ultimii doi ani, pe fondul politicilor prudenţiale restrictive ale BNR. De asemenea, băncile cu capital străin au returnat către băncile mamă linii de finanţare de peste 10 miliarde de euro în ultimii şase ani.

1.170 miliarde de euro este valoarea obligaţiunilor europene cu randamente negative

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.