Până nu demult, tendința generală de dezvoltare a unei companii, bancă sau din alt domeniu, era de expansiune, de externalizare a unor servicii, de constituire a unei structuri de grup de firme. La trei ani și jumătate de la izbucnirea crizei economice, perspectiva s-a schimbat radical. Totul merge spre contracție, eficientizare și reducere la maximum a costurilor de operare.

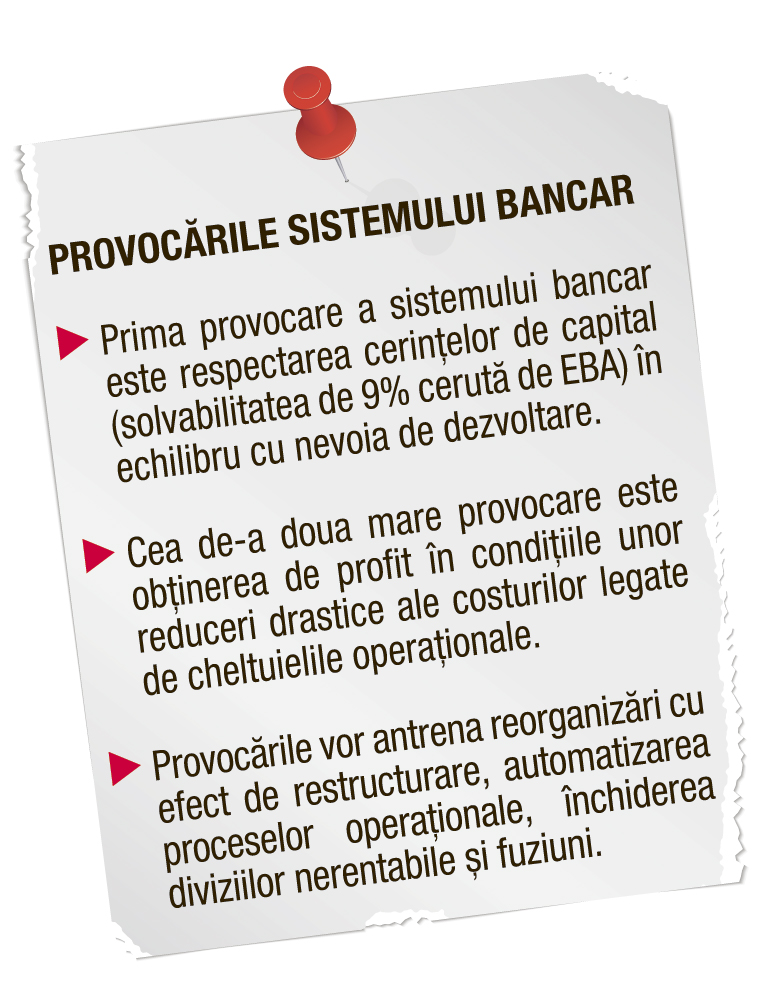

Autoritatea Bancară Europeană (EBA) a cerut băncilor europene să ajungă la o rată de adecvare a capitalului Tier 1 (un indicator al solvabilităţii unei bănci) de 9%. Noile cerințe de capital au condus la regândirea modelului de business.

În trei ani, numărul angajaților din sistemul bancar românesc a scăzut cu 9.000. Restructurarea se dovedește însă insuficientă. Nevoile de capital împing băncile comerciale spre măsuri mai radicale.

Miza băncilor este reducerea costurilor

Apariția crizei financiare a determinat investitorii din întreaga lume să își regândească plasamentele. De aceea cele mai îndrăgite instrumente acum sunt depozitele bancare și titlurile de stat. SPV-urile (Special Purpose Vehicles) și diviziile independente de brokeraj ale băncilor au devenit neprofitabile. Tocmai de aceea, majoritatea băncilor au optat pentru internalizarea acestor activităţi, preferând să joace direct pe piața de capital doar pentru a oferi clienților un serviciu suplimentar. Celebră în acest sens este decizia Unicredit Țiriac de a internaliza serviciile CAIB Securites, divizia de brokeraj a băncii. ING Bank a luat chiar o decizie mai radicală: nu mai oferă deloc aceste servicii decât în Benelux și Polonia. La ora actuală, doar Banca Transilvania și Carpatica mai joacă pe bursă prin divizii independente de brokeraj.

Pe aceeași linie de închidere a unor afaceri bancare care nu scot profit peste costurile de capital se înscrie și tendința băncilor organizate ca grupuri financiare. Încet, toate diviziile care nu sunt core-business vor fi integral vândute altor entități sau integrate în activitatea de bază. A devenit vizibilă preocuparea băncilor comerciale de a se ocupa singure şi de problema creditelor neperformante, deoarece gradul de recuperare este mai mare.

Pe de altă parte, societățile de leasing care operează în cadrul unor grupuri bancare vor fi restructurate, existând posibilitatea ca unele dintre ele să se transforme într-un departament al băncii. Societățile de asigurări aparținând unor bănci este posibil să fie vândute sau închise. Creditele de investiții (pentru companii) și cele negarantate (pentru populație) sunt consumatoare de capitaluri. Acest fapt va conduce la majorarea dobânzilor până la nivelul anilor 2005-2006, când un credit de consum în lei avea un cost mai mare decât cel pe care îl are acum un card de credit. În plus, băncile merg din ce în ce mai mult pe reorganizare. Pe lângă reducerile de personal, deciziile vizează şi modificarea tipurilor de operațiuni derulate. Astfel, băncile merg tot mai mult spre canale alternative (gen internet sau phone banking) și roboți electronici pentru plăți.

Nu va dura mult până când băncile din România vor realiza cea mai mare parte a comunicării cu clienţii prin canale electronice, după modelul ING Bank și Citi. În utlimă fază, instituțiile de credit care nu fac față cerințelor de capital vor opta pentru fuziuni (ceea ce se întâmplă acum pe piața bancară grecească) sau pentru reducerea/închiderea operațiunilor pe anumite piețe. De exemplu, RBS România se va transforma, în maximum un an de zile, în sucursală a băncii-mamă, care se va ocupa doar de încasări, plăți și operațiuni de trezorerie pentru anumiți clienți.

352 de unități bancare au fost închise și 3.700 de salariați ai băncilor comerciale au fost concediați în prima jumătate a anului 2012.

Băncile vor accelera procesul de reducere a costurilor, iar modelul de business trebuie orientat tot mai clar către canalele alternative (mobile și internetbanking).

Sorin Mititelu, director executiv, managementul segmentelor retail BCR