“A fost atac pe curs!”, spunea, în octombrie 2008, Guvernatorul BNR, Mugur Isărescu, explicând cum a dejucat planurile speculatorilor. Banca centrală a lăsat piaţa fără lichiditate şi a pus băncile care cumpărau pentru clienţi euro din bani împrumutaţi în situaţia de a nu-şi putea închide poziţiile (la sfârşitul zilei nu puteau achita împrumuturile făcute).

În acea perioadă, chiar înainte de alegerile parlamentare, leul era sub o presiune uriaşă de depreciere, cotaţiile urcând de la 3,7 la peste 3,9 lei/euro. Într-o perioadă cu sensibilităţi politice, în care ieşeau fluxuri de capital din ţară atât din cauza incertitudinilor interne, cât sub influenţa falimentului Lehman Brothers, BNR a acţionat agresiv pentru a apăra cursul, vânzând masiv valută. Cursul a scăzut temporar, dar piaţa a rămas fără lei.

Ca urmare, dobânzile pe piaţa monetară au luat-o razna. Disperaţi să atragă lichidităţi, dealerii băncilor ajunseseră să coteze rate de peste 50%, existând chiar dobânzi interbancare de 100%, sau aproape 1.000% în cazul produselor FXSWAP.

De aici, riscurile deveneau uriaşe pentru clienţii cu credite în lei la dobânzi legate de indicatorul Robor, iar BNR a contracarat efectele intervenţiilor de până atunci cu o nouă intervenţie controversată: a interzis pur şi simplu includerea dobânzilor reale de piaţă în Robor, impunând un plafon administrativ maxim pentru acesta (nu mai mult de 25% peste rata Lombard). Situaţia reală a dobânzilor nu a mai putut fi astfel cunoscută în perioada următoare, iar piaţa a resimţit multă vreme efectele măsurilor deciziilor de atunci. În plus, mai mulţi trezorieri de bănci şi-au pierdut posturile, la presiunea BNR.

Ca să justifice măsurile agresive, BNR a continuat să invoce existenţa unui atac pe leu, pe care trebuia să-l combată, realizând doi ani mai târziu un studiu (autor Lucian Croitoru, consilierul guvernatorului) pentru a-şi demonstra susţinerile. Concluziile şi relevanţa indicatorilor folosiţi în acest document sunt contestate de analistul Florin Cîţu, care a finalizat şi a publicat săptămâna trecută propriul studiu pe această temă.

Fost şef al Trezoreriei ING Bank, Cîţu a fost participant în piaţă în perioada fierbinte din octombrie 2008. Analiza sa deconstruieşte „mitul atacului speculativ“ invocat de BNR şi face parte dintr-un proiect care arată costul pentru economie al greşelilor de politică economică.

Agravarea recesiunii

Deciziile de politică monetară din perioada 2008-2012 au împins România mai repede şi mai adânc în recesiune, arată Cîţu. Mai mult, au distrus canalul de transmisie al politicii monetare şi cererea internă, creşterea economică rămânând dependentă de revenirea cererii externe. Studiul său arată că analiza BNR, realizată de Croitoru în 2011 pentru a susţine ipoteza atacului speculativ, este greşită, nefiind susţinută de date relevante.

Problemele ţin de frecvenţa datelor, de omiterea unor schimbări de regulament, de alegerea instrumentelor, folosind trei indicatori constituiţi ad-hoc, care se bazează pe deviaţii de la o medie (sau trend) pentru a identifica „atacul“. Cîţu consideră că ratele zilnice ale cursului de schimb, folosite în studiul BNR (tot date zilnice au fost folosite şi pentru dobânzi), nu sunt potrivite, fiind controlate de către banca centrală. În plus, datele zilnice nu permit separarea tranzacţiilor comerciale de fluxurile speculative. În studiul său, a folosit date lunare sau anuale pentru curs, iar analiza acestora respinge ipoteza unui atac speculativ pe leu în octombrie 2008.

Evidenţa unui astfel de atac speculativ în acea perioadă a căutat-o şi în indicatori bazaţi pe mai multe rate de dobândă, începând cu dobânda-cheie a BNR şi continuând cu ratele interbancare pentru diferite maturităţi, dar nici acestea nu au susţinut ipoteza BNR.

Din păcate, arată Cîţu, corectitudinea informaţiilor este afectată de plafonul impus administrativ de BNR pentru rata Robor, iar studiul făcut de Lucian Croitoru este afectat de acest handicap atunci când încearcă să susţină teoria atacului speculativ.

Detaliile analizei lui Florin Cîţu vor fi prezentate în ediţia online a Capital (www.capital.ro). Studiul integral poate fi consultat de public pe site-ul său personal (https://www.florincitu.wordpress.com/), iar studiul realizat de consilierul guvernatorului BNR, Lucian Croitoru, pe site-ul băncii centrale (www.bnro.ro). _

O analiză corectă a datelor pentru octombrie 2008, în concordanţă cu lucrările scrise despre crizele monetare, nu susţin ipoteza unui atac speculativ pe leu.

Florin Cîţu, analist financiar

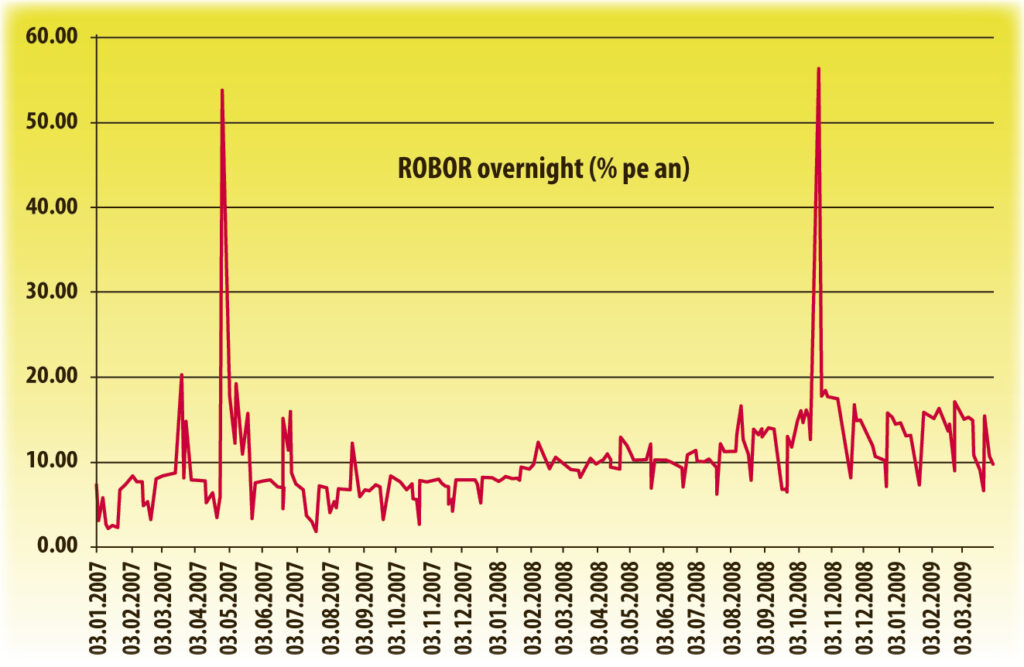

Explozia dobânzilor

Rata medie pentru creditele în lei acordate pe o zi pe piaţa interbancară (ROBOR) a sărit de 50% în octombrie 2008, după ce BNR a secat piaţa de lei. Revenirea într-o zonă „normală“ care apare în grafic nu reflectă cu certitudine realitatea din piaţă, în condiţiile în care BNR a impus un plafon administrativ maxim. Florin Cîţu arată că deşi ratele ROBOR au fost afişate la niveluri de 18% după octombrie 2008, în fapt tranzacţii în piaţă au continuat să se încheie şi la rate apropiate de 50% pentru maturităţi de trei luni, până în ianuarie 2009. Tranzacţiile au rămas, însă, concentrate la maturităţi foarte mici, 90% dintre acestea la maturităţi sub o lună.