Preţul locuinţelor din România va continua tendinţa de creştere, consemnată în ultimele trimestre, dacă se vor păstra condiţiile macroeconomice, susţine Daniel Manaţe, preşedintele Asociaţiei Naţionale a Evaluatorilor Autorizaţi din România (ANEVAR) 2016-2017.

„Creşterea preţurilor va mai dura cel puţin un an, dacă nu se întâmplă ceva semnificativ rău. Această evoluţie este alimentată de faptul că România are cea mai mare creştere economică din UE, de creşterea salariului minim şi mediu, dar este influenţată şi de modul în care se va pune în aplicare programul de guvernare şi în ce măsură vor fi sau nu mişcări sociale. Totuşi, nu vom asista la creşteri spectaculoase de preţuri. În cele mai multe zone nu s-a ajuns la nivelul din 2007, dar sunt şi locuri în care s-a depăşit acest nivel, cum este Cluj-Napoca sau Timişoara“, spune Manaţe.

Vânzătorii de apartamente chestionaţi de Capital anticipează o scumpire de circa 5% în 2018, similară cu cea din acest an. La rândul lor, băncile observă o continuare a tendinţei de majorare a preţurilor pe termen scurt, după cum reiese din ultimul Sondaj privind creditarea companiilor nefinanciare şi a populaţiei, realizat de Banca Naţională a României (BNR).

Vânzătorii de apartamente chestionaţi de Capital anticipează o scumpire de circa 5% în 2018, similară cu cea din acest an. La rândul lor, băncile observă o continuare a tendinţei de majorare a preţurilor pe termen scurt, după cum reiese din ultimul Sondaj privind creditarea companiilor nefinanciare şi a populaţiei, realizat de Banca Naţională a României (BNR).

La sfârşitul lunii septembrie 2017, mediana valorilor de piaţă pe metru pătrat estimate de evaluatorii autorizaţi pentru apartamentele din bloc a urcat în Cluj-Napoca la 1.272 de euro/mp, în București la 1.114 euro/mp şi în Timișoara la 1.050 euro/mp. La nivelul Capitalei, cele mai mari valori pe metru pătrat pentru apartamentele în bloc se înregistrează în Sectorul 1 – 1.417 euro/mp, urmat de Sectorul 2 cu 1.189 euro/mp, de Sectorul 3 cu 1.129 euro/mp, de Sectorul 6 cu 1.096 euro/mp şi de Sectorul 4 cu 1.040 euro/mp. Sectorul 5 este singurul în care valoarea pe metru pătrat pentru apartamentele în bloc a fost sub 1.000 euro/mp în trimestrul al treilea, respectiv 986 euro/mp.

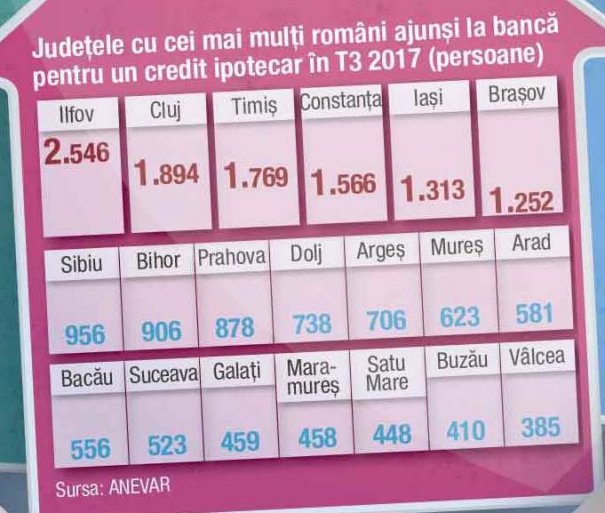

La bancă

Indicele privind accesul la finanţare, calculat de BNR ca raport între venitul disponibil şi venitul optim necesar pentru a contracta un credite imobiliar în condiţii prudenţiale, evidenţiază existenţa unor diferenţe la nivel naţional, care provin atât din evoluţia preţurilor, cât şi din nivelul de salarizare. Se observă că românii cu venitul cel mai mic au şi cel mai mare nivel de supraîndatorare. Cu toate acestea, gradul de accesibilitate al locuinţelor este la unul dintre cele mai bune niveluri din istorie. Un român care încasează un salariu mediu net are nevoie de zece ani pentru a achiziţiona un apartament cu două camere de 55 mp şi de 12,5 ani pentru a cumpăra unul cu trei camere, de 77 mp, ţinând cont de o rată de consum de 50% din venituri.

Totuşi, un scenariu de şoc realizat de BNR în septembrie 2017 arată că o majorare a ratei dobânzii cu două puncte procentuale ar conduce la creşterea cu circa zece puncte procentuale a volumului debitorilor în cazul cărora ponderea ratei în venit depăşeşte 40%. De la realizarea calculului BNR, doar dobânda ROBOR cu scadenţă la trei luni, în funcţie de care se calculează majoritatea creditelor ipotecare în lei, s-a majorat cu 1,2 puncte procentuale.

Şi din cauza acestor riscuri, băncile au restrâns gradul de îndatorare maxim acceptabil, în primul semestru din 2017, dar au relaxat standardele privind avansul solicitat. Valoarea mediană a gradului de îndatorare acceptat de bănci pentru creditele noi, altele decât Prima Casă, a ajuns la 78%, faţă de 74% cu un an mai devreme, potrivit datelor BNR.

Economiştii Băncii Centrale au constatat că românii care achiziţionează imobile rezidenţiale pentru alte scopuri decât locuirea prezintă un risc de credit mai mare, rata de neperformanţă, în cazul acestora, fiind de 6,4%, faţă de 2,4% pentru cei care locuiesc în imobilele dobândite.

Rate mai mari

Evoluţia dobânzii ROBOR, de care se leagă soarta majorităţii românilor împrumutaţi pentru locuinţe, se preconizează că va fi mai strâns legată de cea a ratei dobânzii de politică monetară a BNR decât până acum. În contextul unei rate anuale a inflaţiei care se estimează că va depăşit nivelul de 4% în 2018, economiştii întrevăd o creştere de un punct procentual al dobânzii de politică monetară, asta şi pentru că dobânzile la nivel internaţional sunt real negative.

Evoluţia dobânzii ROBOR, de care se leagă soarta majorităţii românilor împrumutaţi pentru locuinţe, se preconizează că va fi mai strâns legată de cea a ratei dobânzii de politică monetară a BNR decât până acum. În contextul unei rate anuale a inflaţiei care se estimează că va depăşit nivelul de 4% în 2018, economiştii întrevăd o creştere de un punct procentual al dobânzii de politică monetară, asta şi pentru că dobânzile la nivel internaţional sunt real negative.

„Pentru finele lui 2018, ROBOR la 3 luni l-aş vedea undeva în intervalul 2,7% – 3%, în linie cu ciclul anticipat de întărire a politicii monetare“, estimează Horia Braun, economiştul-şef al BCR.

Sunt şi voci mai pesimiste, cum este cea a senatorului PNL Florin Cîţu, care se aşteaptă ca dobânda ROBOR să ajungă la minim 4%, chiar din primul trimestru din 2018.

Revista Capital a calculat impactul unei dublări a dobânzii interbancare, faţă de nivelul actual, şi a constatat un plus la rată de 350 de lei, în acest scenariu. Calculele sunt valabile pentru debitorii aflaţi în prima etapă de plată a împrumutului, când dobânda cântăreşte cel mai mult în rata lunară, şi se aplică tuturor beneficiarilor de Prima Casă, deoarece creditele lor în lei au o vechime de numai patru ani.

Fluctuaţia puternică a acestui indicator, din semestrul al doilea al anului trecut, a cauzat deja creşterea ratelor lunare cu peste 100 de lei pentru cei aproximativ 200.000 de români care beneficiază în prezent de credite Prima Casă. Viitorul acestora este, în continuare, incert.

Prima Casă pentru săraci

Printre riscurile aduse de creditele ipotecare, economiştii enumeră sensibilitatea ridicată a debitorilor la creşterea dobânzilor, dar şi programul Prima Casă.

În condiţiile unei creşteri importante a preţului locuinţelor şi a majorării susţinute a creditării populaţiei, acordarea de împrumuturi Prima Casă cu un grad de îndatorare de până la 95% poate genera vulnerabilităţi în eventualitatea unor ajustări viitoare, se arată în ultimul Raport asupra Stabilităţii Financiare realizat de BNR.

Economiştii Băncii Centrale consideră utilă revizuirea condiţiilor de accesare a acestui program, în sensul orientării către românii cu un venit salarial sub un plafon pre-stabilit, care urmăresc să îşi achiziţioneze o locuinţă pentru locuit, sub o valoare reglementată şi în condiţiile unui grad de îndatorare sustenabil. Mai exact, Liviu Voinea, viceguvernator al BNR, a sugerat că programul ar trebui să îi ţintească pe românii cu venituri sub salariul mediu pe economie.

De altfel, Ministerul Finanţelor şi BNR analizează oportunitatea introducerii unor criterii legate de venituri pentru cei care vor beneficia pe viitor de Prima Casă, însă acest lucru nu se va aplica din 2018, potrivit lui Ştefan Nanu, directorul general al Trezoreriei Statului.

Până atunci, au apărut noi schimbări în regulile de funcţionare a programului, valabile din 2018. Băncile dependente de Prima Casă şi cele cu multe dosare incomplete pot pierde în acest an până la 20% din plafonul de garanţii care le-a fost alocat în 2017, potrivit unui ordin al ministrului finanţelor publice, care introduce noi criterii de evaluare a finanţatorilor înscrişi în acest program. Intenţia Ministerului de Finanţe este aceea de a scădea, treptat, dependenţa băncilor de acest program şi de a încuraja acordarea de credite ipotecare clasice, fără garanţiile statului. Pentru 2018, statul va acorda garanţii în valoare de 2 mld. lei, cu 20% sub plafonul de anul trecut.