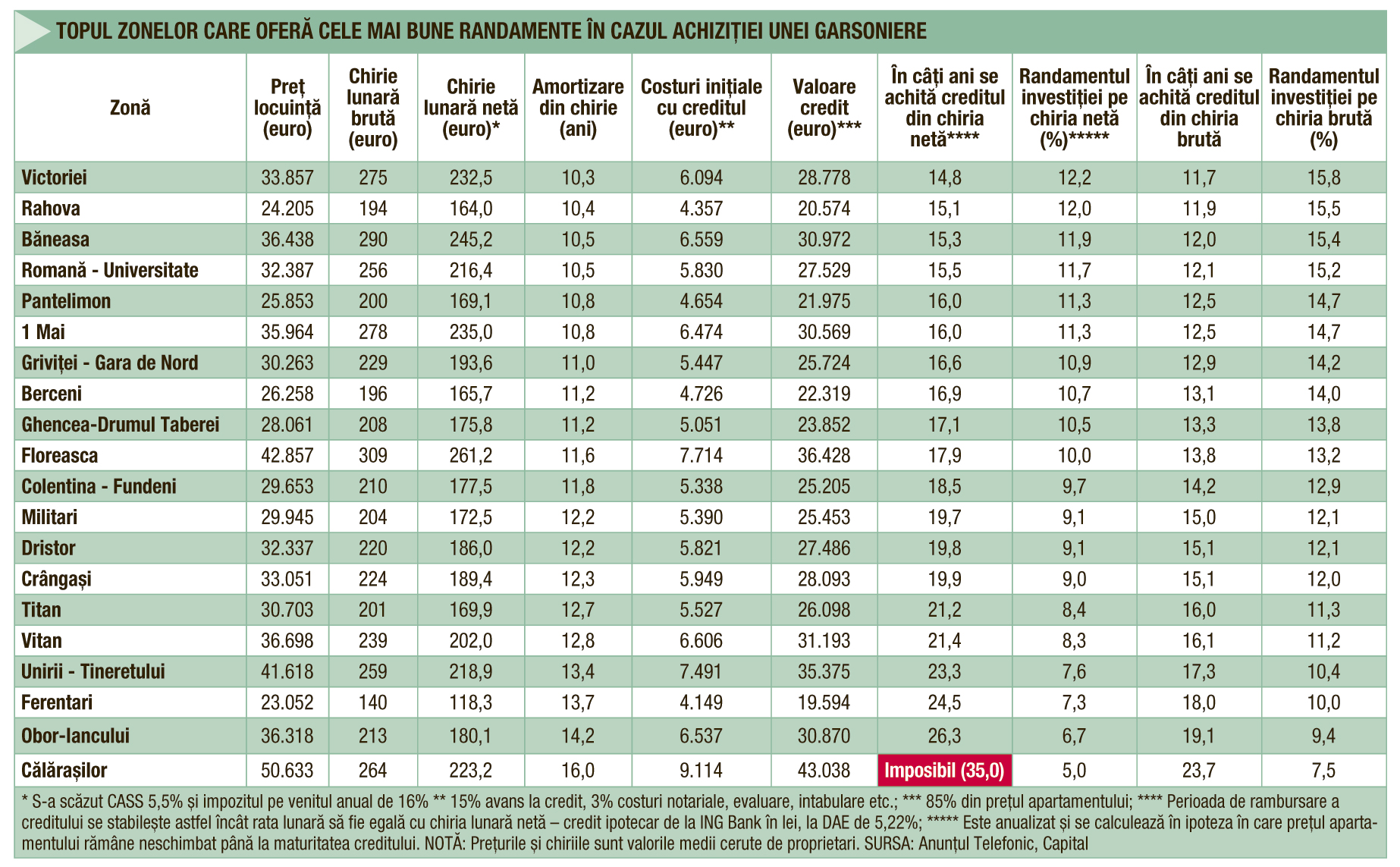

În urmă cu un an, revista Capital prezenta modalitatea prin care un mic investitor poate intra în posesia unei locuinţe în Bucureşti doar cu banii de avans la un credit ipotecar. La acea dată, doar cartierele Ferentari, Pantelimon şi Berceni ofereau acces la o proprietate cu un efort investiţional de sub 5.000 de euro, iar perioada în care creditul obţinut pentru achiziţionarea imobilului se stingea din închirierea apartamentului era de 15-16 ani. Noile date indică o îmbunătăţire evidentă. Astăzi, cartierele Ferentari, Rahova, Pantelimon, Berceni şi Ghencea-Drumul Taberei permit accesul la o locuinţă cu sub 5.000 de euro investiţi, iar timpul necesar achitării creditului din chirii a scăzut la 13 ani.

Preţurile medii de vânzare ale apartamentelor bucureştene au fluctuat nesemnificativ pe parcursul ultimului an, însă dobânzile practicate de bănci la creditele ipotecare clasice s-au redus simţitor, explicând această situaţie. Astfel, dacă punem în balanţă locuitul în proprietate faţă de cel în chirie, talerul înclină în favoarea proprietăţii, ratele lunare fiind de cele mai multe ori inferioare chiriilor percepute în piaţă. Pentru a realiza o astfel de investiţie, orice român cu venituri medii trebuie să identifice un cartier bucureştean cu potenţial pentru chiriaşi, să acceseze un credit ipotecar în lei, care presupune un avans de 15%, şi să îşi fixeze perioada de rambursare a creditului în aşa fel încât rata lunară să fie egală cu chiria lunară potenţială. În acest fel, apartamentul se achită integral din chirii, iar după stingerea creditului cumpărătorul rămâne cu locuinţa în care a investit doar suma iniţială.

Concret, pentru achiziţia unei garsoniere în cartierul Drumul Taberei, una dintre cele mai dinamice zone pe sectorul închirierilor, un investitor trebuie să acceseze un credit în valoare de circa 24.000 de euro. Cel mai ieftin credit în lei din piaţă este în prezent oferit de ING Bank, care are DAE de 5,22%. Pe această variantă, costurile iniţiale cu avansul şi notarul se ridică la un echivalent de circa 5.000 de euro, iar venitul minim necesar pentru accesarea împrumutului este de 1.900 de lei. Această locuinţă generează venituri medii lunare din închiriere de circa 200 euro fără contract sau de circa 180 de euro dacă se înregistrează contractul la Fisc şi sunt plătite impozitele şi taxele aferente. Astfel, creditul ajunge să fie stins din chiria încasată în circa 13 ani. Baza de calcul este chiria brută, ţinând cont că peste 90% din tranzacţiile de închiriere se realizează „la negru“.

Zone atractive

O investiţie iniţială redusă nu garantează însă cele mai bune randamente investiţionale. Din cartierele enumerate mai sus, doar Rahova şi Pantelimon se regăsesc în top 5 cele mai recomandate zone pentru un plasament într-o garsonieră. Lista este completată de Victoriei, Băneasa şi Romană-Universitate, unde efortul investiţional creşte la 6.000-6.500 de euro. În aceste cartiere, cu echivalentul avansului pentru un credit ipotecar, poţi deveni proprietar într-o perioadă de la 11,7 până la 12,5 ani. În vederea delimitării ofertelor rentabile de cele mai puţin atractive, în cele 20 de cartiere bucureştene analizate, am folosit indicatorul amortizării achiziţiei din chirie, care ne arată în câţi ani se acoperă valoarea apartamentului din chiria încasată lunar. Potrivit experţilor, acest indicator trebuie să varieze în jurul a 15 ani pentru ca investiţia să fie considerată rentabilă.

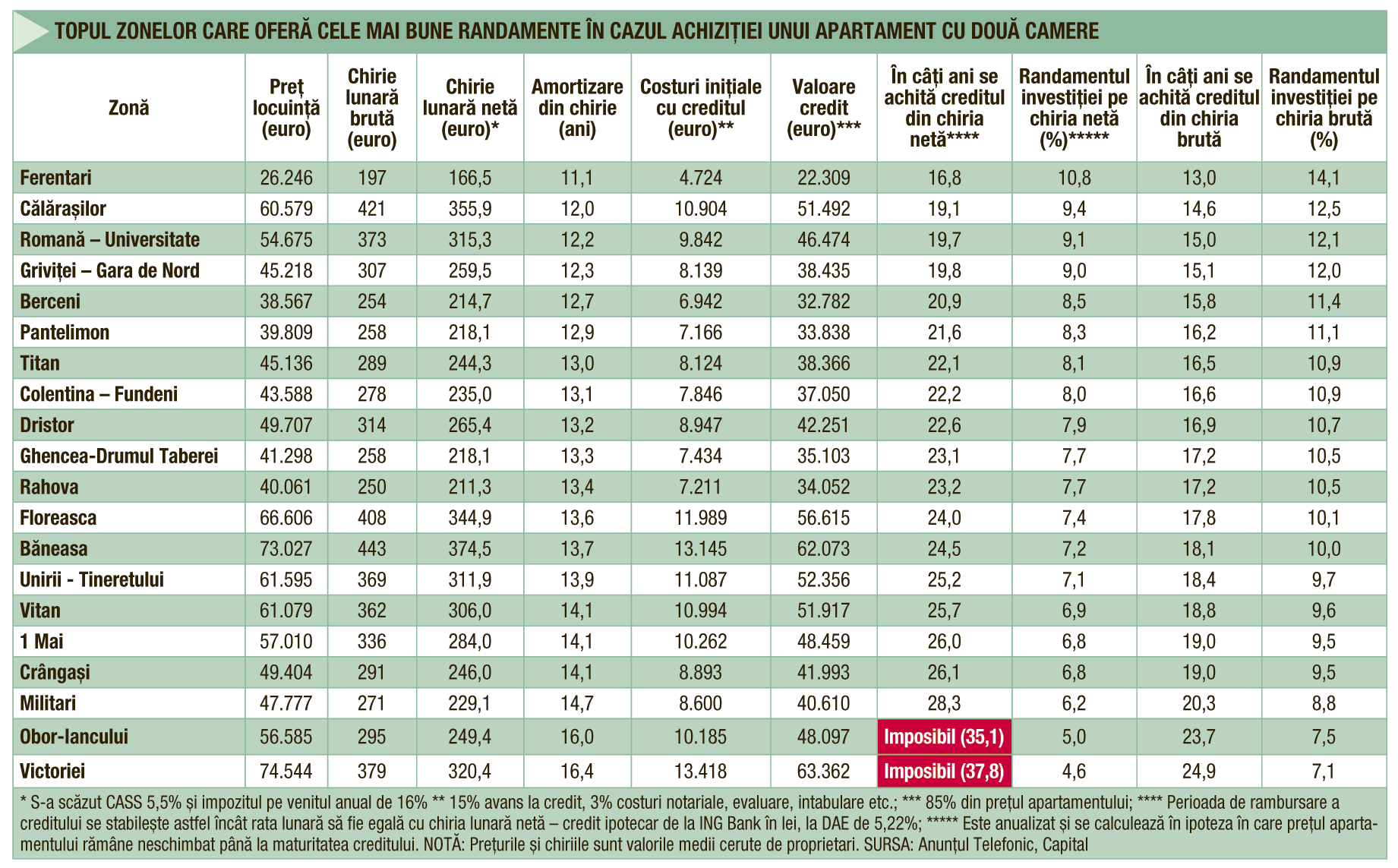

În cazul apartamentelor cu două camere, suma ce trebuie investită pentru obţinerea unui credit este mai mare. Astfel, în zonele Ferentari, Călăraşilor, Romană-Universitate, Griviţei-Gara de Nord şi Berceni poţi deveni proprietar în 13 până la 15,8 ani cu un buget cuprins între 4.700 şi 11.000 de euro. Chiar dacă din calcule rezultă că Ferentari este cartierul cel mai potrivit unui asemenea plasament, trebuie luat în considerare că această zonă nu este tocmai de interes pentru chiriaşi şi riscul unor perioade prelungite de neocupare este mult mai mare.

Alegerea potrivită

Investitorii interesaţi de un astfel de plasament trebuie să analizeze cu atenţie ofertele din piaţă, deoarece sunt zone din Bucureşti în care discrepanţa dintre preţul unui apartament şi chiria potenţială este foarte mare, astfel încât egalarea ratei lunare cu chiria este practic imposibilă -perioada de rambursare a creditului depăşind limita de 30 de ani. Spre deosebire de datele de anul trecut, când în zece cartiere se întâlnea această situaţie, acum sunt doar trei zone în care stingerea unui credit din chiriile încasate este imposibilă.

Această situaţie apare doar în cazul contractelor de închiriere declarate la Fisc, deoarece chiria încasată se reduce substanţial după achitarea CASS-ului şi a impozitului pe venitul anual.

În ceea ce priveşte garsonierele, zona Călăraşilor este singura care duce perioada de creditare la 35 de ani şi asta pentru că diferenţa dintre preţ şi chiria potenţială este cea mai mare. În cazul apartamentelor cu două camere, zonele Obor-Iancului şi Victoriei sunt cele care depăşesc pragul de 30 de ani.

Dacă totuşi se optează pentru aceste cartiere, trebuie precizat că o creştere a avansului în scopul stingerii împrumutului din chirie în mai puţin de 30 de ani nu mai face rentabilă investiţia.

De reţinut că raportul bun dintre preţ şi chirie nu este singurul criteriu ce trebuie urmărit pentru a avea o afacere rentabilă, un altul la fel de important este interesul chiriaşilor pentru zonă. Cazul Ferentariului este definitoriu în acest sens, deoarece oferă cel mai bun raport preţ-chirie la achiziţia unui apartament cu două camere, însă cererile de închiriere pe această zonă sunt limitate. Înainte de alegerea zonei este recomandată analizarea dinamicii cererilor de închiriere pentru o perioadă de câteva luni.

Lunile în care locuinţa este neocupată şi în care proprietarul este nevoit să îşi achite ratele din veniturile proprii reprezintă un risc suplimentar. În plus, nu trebuie ignorate situaţiile în care chiriaşul încetează plata lunară a chiriei şi a utilităţilor, în care proprietatea se deteriorează sau locatarul are un comportament necorespunzător.

Chiar şi în cazul materializării unora dintre aceste riscuri, randamentul investiţiei tot ar rămâne atractiv, bătând în toate cazurile randamentul economisirii prin depozite bancare.

13 ani este perioada în care un investitor poate deveni proprietarul unei garsoniere în Drumul Taberei cu un buget de 5.000 de euro

Click pentru mărire