Topul oraşelor cu cele mai accesibile apartamente

La un an de la lansarea variantei în lei a programului „Prima Casă“, gradul de accesibilitate a locuinţelor din România s-a îmbunătăţit vizibil, în contextul în care preţurile au rămas constante

În stabilirea gradului de accesibilitate al unei locuinţe prin credit, trebuie analizate trei variabile: valoarea imobilului, costul creditului (rata lunară) şi nivelul veniturilor (pentru a stabili ponderea ratei în venituri – gradul de îndatorare).

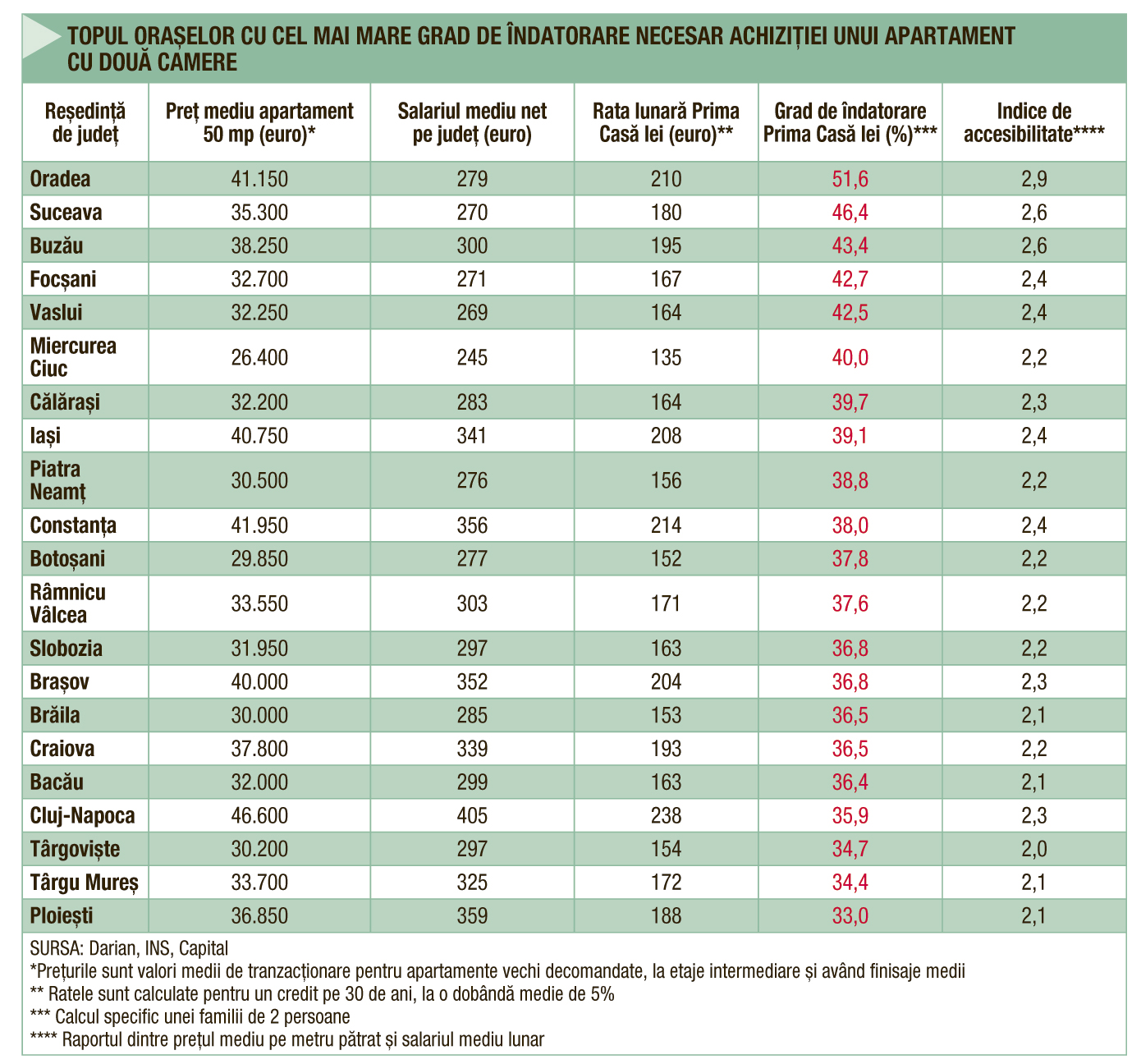

În august 2013, când guvernul a decis să susţină exclusiv creditarea în lei prin programul „Prima Casă“, o familie cu venituri medii interesată de achiziţia unui apartament vechi cu două camere, în suprafaţă de 50 mp, trebuia să accepte un grad de îndatorare de peste 30% în toate oraşele reşedinţă de judeţ din ţară. La un an de la această măsură, numărul oraşelor în care pot fi achiziţionate apartamente cu un grad de îndatorare de sub 30% a crescut la 13, situaţie care denotă îmbunătăţirea accesului la locuinţe.

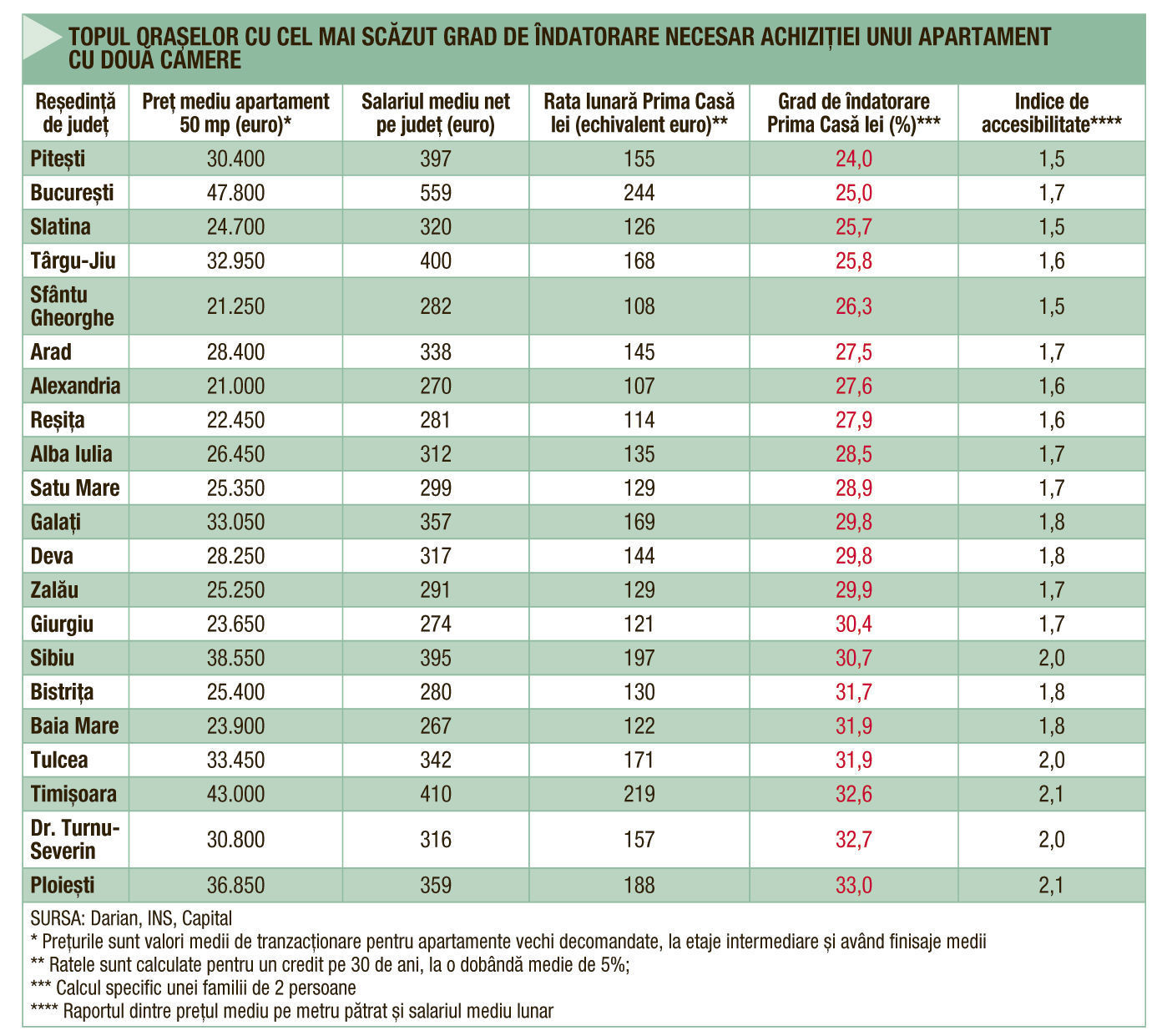

În prima jumătate a acestui an, topul oraşelor care oferă acces la cel mai scăzut grad de îndatorare pentru achiziţia unui apartament cu două camere s-a modificat. Acum, în fruntea clasamentului se regăsesc oraşele Piteşti, Bucureşti, Slatina, Târgu-Jiu şi Sfântu Gheorghe, după ce, în urmă cu şase luni, pe primele locuri se poziţionau Alexandria, Sfântu Gheorghe, Slatina, Reşiţa şi Bucureşti. Modificarea este pusă, în primul rând, pe seama fluctuaţiei veniturilor salariale şi, în unele situaţii, pe ajustarea preţurilor medii de tranzacţionare. Piteştiul şi Bucureştiul au fost cele mai dinamice în această perioadă, urcând de pe locul şase, respectiv cinci, în fruntea topului. Astăzi, bucureşteanul cu venituri medii poate constată cu uşurinţă că rata de 244 de euro/lună, rezultată la achiziţia prin credit a unui apartament vechi cu două camere, este sub nivelul chiriilor cerute de proprietari pentru acelaşi tip de locuinţă, făcând mai avantajoasă locuirea în proprietate.

Cu alte cuvinte, dacă s-ar economisi întregul venit anual al unei familii medii din Bucureşti s-ar putea cumpăra un apartamente de 50 mp în circa şapte ani. Din perspectiva raportului dintre preţul locuinţei şi salariul anual, Bucureştiul se clasează pe locul 10 în top, prima poziţie fiind ocupată de oraşul Sfântu Gheorghe, unde acest indicator este 6,3.

La polul opus, tot oraşele Oradea, Suceava, Buzău, Focşani şi Vaslui sunt cele în care gradul de îndatorare la achiziţia unui apartament cu două camere este cel mai ridicat din ţară. În aceste oraşe, preţurile s-au stabilizat la un nivel relativ ridicat, iar veniturile nu au recuperat diferenţa. Spre exemplu, preţul mediu pe metru pătrat al unui apartament vechi din Oradea este cu 16% mai mic decât în Bucureşti, însă salariul mediu este la jumătate. Astfel, în timp ce o familie de orădeni trebuie să renunţe la mai bine de jumătate din veniturile lunare pentru a-şi cumpăra un apartament cu două camere, pe o perioadă de 30 de ani, familia de bucureşteni are acces la acelaşi tip de locuinţă cu doar un sfert din venituri dedicate plăţii ratelor. Acest dezechilibru mai poate fi justificat şi de veniturile nedeclarate care se încasează în aceste zone ale ţării.

Chiar şi aşa, în aceste oraşe gradul de îndatorare este sub nivelul maxim acceptat de bănci, adică în jur de 60%. Mai mult, dacă scădem perioada de creditare de la 30 de ani la 20 de ani observăm că gradul de îndatorare rămâne în parametri acceptaţi de bănci în toate oraşele reşedinţă de judeţ, cu excepţia municipiului Oradea. Trebuie reţinut faptul că analiza Capital se referă la familiile care nu au alte datorii la bănci, însă foarte multe dintre acestea sunt deja îndatorate prin credite de nevoi personale sau prin carduri de credit, ceea ce mai restrânge gradul de accesibilitate.

Un indicator prin care se calculează gradul de accesibilitate al unei locuinţe este raportul dintre preţul mediu pe metru pătrat al unui apartament şi salariul mediu lunar, indicator care pe pieţele stabile se situează în plaja de 2-3. Acest indicator a fost mai mare de 5 în 2008, anul de explozie al preţurilor imobiliare, însă acum variază între 1,5 şi 2,9, ceea ce înseamnă că majoritatea reşedinţelor de judeţ din ţară au un indice de accesibilitate în cote stabile.

Un an de „Prima Casă“ în lei

În ultimul an, preţul apartamentelor vechi, care au în continuare o pondere majoritară în împrumuturile prin „Prima Casă“, s-au ieftinit cu circa 1,7% ca medie naţională, conform indicelui Darian, iar dobânzile (DAE) practicate în cadrul acestui program s-au diminuat cu 2% şi s-au stabilizat la un nivel mediu de circa 5%. Practic, dobânzile percepute pentru un credit în lei prin „Prima Casă“ au ajuns să le egaleze pe cele practicate la împrumuturile în euro prin „Prima Casă“, din urmă cu un an.

„Preţurile la nivel naţional au scăzut spectaculos de la mijlocul anului 2008 până azi. Pentru apartamentele vechi s-a înregistrat o scădere de aproximativ 40%, iar cele noi s-au ieftinit cu 33%. Micile variaţii din ultimele şase luni au fost resimţite pe piaţa liberă mai degrabă ca o stagnare a preţurilor. Acesta este însă un semnal bun, o notă de optimism pe segmentul rezidenţial, pe care estimam o creştere moderată pe termen mediu şi lung“, a declarat Adrian Crivii, preşedintele companiei de consultanţă şi evaluare Darian.

Interesant este faptul că pe parcursul ultimului an, ponderea locuinţelor noi, construite între anii 2008-2014, în împrumuturile acordate prin „Prima Casă“ a crescut la 37%. Consultanţii observă o revenire vizibilă a vânzărilor de apartamente noi după îmbunătăţirea accesului la creditele ipotecare şi reducerile de preţ aplicate de dezvoltatorii de locuinţe în ultimii ani.

„Estimăm că îmbunătăţirea cererii va aduce o premieră pe piaţa locativă modernă, asistând în cursul acestui an la lichidarea stocurilor de locuinţe construite în perioada de «boom» imobiliar“, apreciază consultanţii companiei Darian.

Românii au accesat până acum 21.000 de credite prin „Prima Casă“ în lei, în valoare totală de circa 3,3 mld. lei (750 mil. euro), conform datelor furnizate de către Fondul Naţional de Garantare a Creditelor pentru Întreprinderile Mici şi Mijlocii. Cu banii împrumutaţi au fost cumpărate locuinţe cu o valoare medie de 158.000 lei (circa 36.000 de euro). În primul semestru al acestui an, cele mai multe credite „Prima Casă“ în lei au fost obţinute de bucureşteni (27,6% din total), urmaţi de clujeni (8,1%) şi locuitorii din judeţul Ilfov (7,1%). În această perioadă, ritmul de acordare a creditelor a rămas constant, de circa 100 de dosare pe zi.

În cei cinci ani de când funcţionează acest program, românii au cumpărat peste 119.200 de locuinţe, pentru care au plătit peste 4,56 mld. euro. În acest moment, plafonul de creditare disponibil prin „Prima Casă“ este de circa 135 mil. euro, excluzând cei aproximativ 110 mil. euro rezervaţi pentru achiziţia de locuinţe ANL.

135 mil. euro este plafonul de garanţii disponibil în acest moment prin „Prima Casă“, excluzând banii alocaţi special pentru locuinţe ANL

21 mii de credite au accesat românii în ultimul an prin varianta în lei a programului „Prima Casă“, cu o valoare totală de 3,3 mld. lei

Recomandările noastre

M-am angajat la site-ul capital.ro într-o perioadă în care online-ul aproape că nu exista, iar printul era, încă, la o așa de mare putere încât oamenii de la site erau percepuți, cumva, drept oaia neagră a redacției. Cineva ar putea spune că am fost un om cu viziune, care știa că epoca printului va apune. Ei bine, nu, n-am fost. Nu m-aș fi gândit niciodată că oamenii vor ajunge să citească știrile pe internet în felul în care le citesc astăzi: a apus până și epoca desktopului, iar știrile sunt consumate în proporție de 80% de pe telefon. Mediul ăsta care se numește online are o mare trăsătură: schimbarea, iar dacă tu, cel care lucrezi în mediul online, nu te adaptezi în permanență la schimbare, nu reziști. Altă cale nu e. Pentru mine, site-ul capital.ro reprezintă nu doar un loc de muncă, este însuși mediul în care m-am format ca om și în care am devenit persoana care este astăzi. Pentru mine, capital.ro este un mod de viață...

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.