Creşte febra pe piaţa produselor contra răcelii şi gripei

Anual, în România se consumă circa 90 de milioane de unităţi (cutii) de preparate farmaceutice anti-răceală. Valoarea pieţei de vitamine şi de aşa-numite produse specifice sezonului rece, respectiv antiinflamatoare, antitusive etc., este estimată, pentru acest an, la 115 milioane USD, cu aproape 35% mai mare faţă de cea înregistrată în urmă cu doi ani.

Dacă în cazul vitaminelor consumul este aproape constant, fără variaţii sezoniere, în ceea ce priveşte produsele

Anual, în România se consumă circa 90 de milioane de unităţi (cutii) de preparate farmaceutice anti-răceală. Valoarea pieţei de vitamine şi de aşa-numite produse specifice sezonului rece, respectiv antiinflamatoare, antitusive etc., este estimată, pentru acest an, la 115 milioane USD, cu aproape 35% mai mare faţă de cea înregistrată în urmă cu doi ani.

Dacă în cazul vitaminelor consumul este aproape constant, fără variaţii sezoniere, în ceea ce priveşte produsele pentru răceală şi gripă, vânzările cresc cu aproximativ 60% – 80% în perioada noiembrie – martie faţă de lunile de vară.

„Interesant este că, deşi ca volum piaţa este aproape constantă în ultimii doi ani, din punct de vedere valoric a crescut, lucru explicabil prin bătălia companiilor farmaceutice pentru cote de piaţă şi creşterea preţurilor“, afirmă Sorin Bujan, director de vânzări al unei companii farmaceutice care reprezintă în România, în regim de exclusivitate, o serie de producători internaţionali. „Această creştere se transformă în bugete generoase de marketing pentru campanii TV, panotaj, inserţii în presa scrisă etc. Pe de altă parte, iarna 2006 – 2007 a fost destul de blândă, astfel că se explică şi relativa stagnare a pieţei din perspectivă cantitativă. De altfel, cu o medie de patru cutii de vitamine, antiinflamatoare, antitusive şi alte produse pentru răceală pe cap de locuitor, cred că românii nu stau nici mai bine, nici mai rău decât alţi europeni“, adaugă Sorin Bujan.

Preţul mediu relativ mic – 90 de milioane de cutii generează puţin peste 100 de milioane USD – arată orientarea pieţei către automedicaţia ieftină şi clasică, accesibilă tuturor buzunarelor. Partea leului, adică cea mai mare cotă de piaţă ca volum (aproximativ 60%) o iau producătorii locali sau, mai bine zis, brandurile româneşti cu tradiţie şi preţuri mici: ASS (acid acetilsalicilic), Paracetamol, Antinevralgic etc.

La nivelul Europei, aproximativ 5% din perioada unui an, adică 18 zile calendaristice, cetăţeanul obişnuit are simptome de boală. În 37% din cazuri, simptomele nu sunt tratate, în 17% se apelează la tratamente naturale şi remedii tradiţionale, în 25% se iau produse care nu necesită prescripţie medicală (OTC), iar în 20% tratamentul este bazat pe medicaţie prescrisă de medic.

„În România, ponderea mai mare a populaţiei rurale şi obiceiurile tradiţionale reduc piaţa OTC la circa 15%, incluzând aici automedicaţia greşită, urmare a consumului de medicamente fără o recomandare competentă a medicului sau a farmacistului“, afirmă Adrian Lakatos, preşedintele AL Pharma Consulting.

„În România, ponderea mai mare a populaţiei rurale şi obiceiurile tradiţionale reduc piaţa OTC la circa 15%, incluzând aici automedicaţia greşită, urmare a consumului de medicamente fără o recomandare competentă a medicului sau a farmacistului“, afirmă Adrian Lakatos, preşedintele AL Pharma Consulting.

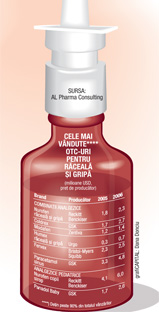

În opinia sa, piaţa locală a produselor pentru răceală şi gripă era prea puţin concurenţială la începutul anilor ‘90, competiţia crescând abia recent. Acest lucru a permis producătorilor internaţionali obţinerea unor preţuri semnificativ mai mari în România decât pe alte pieţe din regiune. Un astfel de exemplu este prezentat în tabelul de mai jos.

Competiţia s-a intensificat în ultimii trei ani prin lansarea unor branduri precum Modafen sau Ibalgin (Zentiva). Este de aşteptat ca piaţa să crească odată cu venirea în România a companiei poloneze US Pharmacia, cu brandurile Ibuprom şi Gripex, cel mai probabil anul viitor.

„Din perspectiva marilor producători, România începe să fie interesantă şi ne putem aştepta ca o serie de mărci – cunoscute, dar care nu au intrat încă pe piaţă – să fie lansate în următorii ani. Pe segmentul combinaţiilor pentru răceală şi gripă, Theraflu (Novartis) şi Lemsip (Reckitt Benckiser) ar putea fi competitori puternici ai Fervex, care nu mai reprezintă o prioritate pentru producătorul Bristol Myers. În privinţa produselor împotriva durerilor de gât, Cholinex (GSK), liderul categoriei în Polonia, ar putea deveni un competitor redutabil pentru mărcile actualmente puternice în piaţă“, este de părere Adrian Lakatos.

Ca o particularitate a pieţei româneşti, expertul internaţional în industria farmaceutică semnalează segmentul foarte redus de decongestivi nazali. Marile branduri nu s-au lansat încă la noi, însă producătorul local Biofarm a oferit un produs similar ca beneficiu terapeutic, cu preţuri mai mici. De asemenea, soluţiile saline, ca alternative non-chimice la decongestivii nazali, nu au o popularitate ridicată, doar Humex înregistrând vânzări semnificative.

Ca o particularitate a pieţei româneşti, expertul internaţional în industria farmaceutică semnalează segmentul foarte redus de decongestivi nazali. Marile branduri nu s-au lansat încă la noi, însă producătorul local Biofarm a oferit un produs similar ca beneficiu terapeutic, cu preţuri mai mici. De asemenea, soluţiile saline, ca alternative non-chimice la decongestivii nazali, nu au o popularitate ridicată, doar Humex înregistrând vânzări semnificative.

„Produse de prevenţie a răcelii, gen combinaţii de Vitamina C+Zinc, nu am văzut în România până acum. Acestea vin dinspre piaţa suplimentelor nutritive, dar românul nu este obişnuit să recurgă la un produs pentru a continua să se simtă bine“, constată Adrian Lakatos.

Referitor la acest aspect, Robert Moldoveanu, country manager la Additiva România, face următorul comentariu: „În urmă cu doi–trei ani, am înregistrat un astfel de produs, respectiv Additiva Vitamina C+Zinc, la Agenţia Naţională a Medicamentului. Nu este prezent în farmacii pentru că nu există cerere. Iar pentru a forma un segment de consumatori, este necesar un buget serios pentru promovare şi, ulterior, bugete şi mai mari, pentru a te menţine în piaţă. Românii nu au venituri care să le permită să ia «hapuri» atunci când nu sunt bolnavi, doar pentru întreţinere.“

În ceea ce priveşte vaccinurile antigripale, trendul este pozitiv: Ministerul Sănătăţii a crescut numărul de doze pentru sezonul rece 2007-2008 la peste patru milioane, faţă de 2,5 milioane, anul trecut. Acest lucru ne apropie de procentajul de vaccinare recomandat de Organizaţia Mondială a Sănătăţii, de minimum 20%-25% din populaţie.

«Lipsa iniţială a competiţiei a permis producătorilor internaţionali obţinerea unor preţuri mai mari.»

Adrian Lakatos, preşedinte AL Pharma Consulting

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.