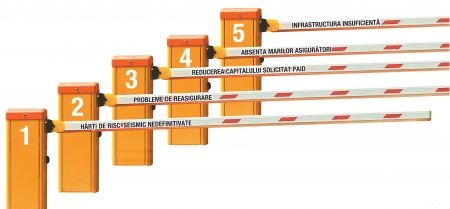

Cinci bariere noi pentru asigurarea obligatorie a locuinţelor

Pentru a începe să vândă poliţele obligatorii, asigurătorii trebuie să depăşească mai multe obstacole. Cel mai mare dintre acestea: reasigurarea externă.

Proiectul autorităţilor de a lansa poliţele obligatorii pentru locuinţe la începutul anului viitor mai trebuie să sară cinci mari bariere înainte de a fi pus în aplicare. Aceasta, chiar dacă un pas important a fost deja făcut prin înfiinţarea companiei care va emite asigurările obligatorii – PAID (Pool-ul de Asigurare

Pentru a începe să vândă poliţele obligatorii, asigurătorii trebuie să depăşească mai multe obstacole. Cel mai mare dintre acestea: reasigurarea externă.

Proiectul autorităţilor de a lansa poliţele obligatorii pentru locuinţe la începutul anului viitor mai trebuie să sară cinci mari bariere înainte de a fi pus în aplicare. Aceasta, chiar dacă un pas important a fost deja făcut prin înfiinţarea companiei care va emite asigurările obligatorii – PAID (Pool-ul de Asigurare Împotriva Dezastrelor).

Cea mai dificilă barieră este contractarea poliţei de reasigurare pe piaţa externă până la începutul anului viitor, în condiţiile în care un alt impediment nu a putut fi încă rezolvat: nu există o hartă a riscurilor catastrofice la nivelul ţării. Impactul riscurilor catastrofice la nivelul întregii ţări a fost cuprins însă într-un studiu realizat de un consorţiu de brokeri de asigurare interesat să intermedieze poliţa de reasigurare, dar, cel puţin oficial, documentul nu a ajuns încă la asigurători.

În plus, potrivit legii care reglementează apariţia asigurărilor obligatorii pe piaţa românească, PAID urmează să primească banii pentru plata poliţei de reasigurare în primii cinci ani de activitate de la Ministerul Finanţelor, iar acesta să asigure suma necesară printr-un împrumut. Discuţiile cu Ministerul Finanţelor pentru obţinerea acestei sume nu au început însă, deoarece PAID abia s-a înfiinţat, iar funcţionarea sa nu a fost aproabtă încă de Comisia de Supraveghere a Asigurărilor (CSA). PAID are totuşi o portiţă de scăpare: poate plăti încă din primul an de funcţionare reasigurarea din veniturile încasate din vânzarea poliţelor, susţin reprezentanţii acţionarilor companiei. Condiţia: să fie negociat un program de reasigurare flexibil, a cărui acoperire să crească în funcţie de valoarea poliţelor obligatorii vândute.

Legislaţia, modificată succesiv

Preţul poliţei de reasigurare s-ar putea plasa în intervalul 70-130 de milioane de euro pe an dacă toţi proprietarii de locuinţe din România ar cumpăra asigurarea obligatorie, potrivit unor estimări. În primul an de vânzare a acestor poliţe, gradul de cuprindere va fi, în cel mai bun caz, de 30 – 40%.

Preţul poliţei de reasigurare s-ar putea plasa în intervalul 70-130 de milioane de euro pe an dacă toţi proprietarii de locuinţe din România ar cumpăra asigurarea obligatorie, potrivit unor estimări. În primul an de vânzare a acestor poliţe, gradul de cuprindere va fi, în cel mai bun caz, de 30 – 40%.

Deşi actele normative care reglementează apariţia asigurărilor obligatorii au fost emise începând cu sfârşitul anului trecut, multe din acestea trebuie modificate. Astfel, ridicând o a treia barieră în calea funcţionării sistemului, nivelul capitalului social minim al PAID, prevăzut printr-o normă a CSA la 12 milioane de euro, nu mai poate fi respectat. Norma trebuie modificată pentru ca PAID să poată primi autorizaţia de funcţionare, în condiţiile în care acţionarii companiei au reuşit să strângă doar echivalentul a 4,5 milioane de euro.

Reasigurătorul final: statul român

CSA ar putea acorda PAID autorizaţia de funcţionare în această săptămână, încercând să facă posibilă punerea în vânzare a poliţelor obligatorii la începutul lui 2010. În plus, la cererea asigurătorilor, urmează să fie modificată şi legea care reglementează asigurarea obligatorie.

În cazul în care vor fi adoptate toate prevederile din proiectul de modificare a legii, acţionarii PAID vor fi exoneraţi de orice răspundere dacă societatea nu va putea plăti integral despăgubirile datorate asiguraţilor în cazul producerii unuia din cele trei riscuri catastrofice (cutremur, inundaţii, alunecări de teren).

În schimb, statul îşi va lua obligaţia să asigure resursele financiare pentru plata compensaţiilor către proprietarii asiguraţi în cazul în care pagubele vor depăşi valoarea maximă care poate fi acoperită de PAID şi de către reasigurător. Cu alte cuvinte, acţionarii PAID obţin o poliţă de reasigurare „în alb“ şi de la stat.

Alte schimbări legislative vizează excluderea locuinţelor din blocurile cu bulină din categoria celor pentru care PAID este obligat să emită poliţele obligatorii.

O parte din prevederile actualei legi a ţinut marile companii de asigurări de pe piaţa autohtonă – Allianz-Țiriac, Omniasig, Asirom şi BCR Asigurări, departe de proiect, absenţa acestora îngreunând, prin al patrulea obstacol, funcţionarea cu succes a sistemului. Majoritatea asigurătorilor care au înfiinţat PAID sunt de talie mică: cei 13 acţionari aveau o cotă de piaţă cumulată de aproape 44% pe segmentul asigurărilor generale la sfârşitul anului trecut.

Pe de altă parte, nici după ce vor fi lansate pe piaţă poliţele obligatorii sistemul nu va fi ocolit de probleme. Ca o ultimă barieră, legislaţia prevede o serie de mecanisme care ar trebui, teoretic, să asigure cuprinderea în asigurare a unui număr cât mai mare de locuinţe: între primarii de localităţi şi PAID trebuie să circule liste cu locuinţele pentru care nu au fost cumpărate poliţele obligatorii. În schimb, lipseşte infrastructura informatică, necesară unor astfel de evidenţe. Listele urmează să fie folositoare şi pentru sancţionarea neasiguraţilor.

4,5 mil euro este capitalul social al PAID, cu 7,5 milioane de euro sub nivelul propus de Comisia de Supraveghere a Asigurărilor

44% din piaţa de asigurări generale controlau cele 13 companii care au format PAID la finele anului trecut, sub cota de piaţă a societăţilor neparticipante

Ce acoperă şi cât costă poliţele obligatorii pentru locuinţe

Asigurările obligatorii acoperă numai riscurile catastrofice de cutremur, inundaţii şi alunecări de teren, împotriva celorlalte riscuri putând fi obţinută protecţie prin achiziţionarea unor poliţe facultative. Preţul poliţelor obligatorii va fi de 20 de euro pe an pentru apartamentele şi casele construite din materiale tratate termic, asigurate pentru suma de 20.000 de euro. În cazul locuinţelor din chirpici sau alte materiale netratate termic, asigurările vor costa 10 euro pe an şi vor acoperi suma de 10.000 de euro. Anexele nu vor fi acoperite decât dacă fac corp comun cu clădirea care are destinaţia de locuinţă. Totodată, în cazul producerii unei alunecări de teren, asigurătorii nu vor plăti despăgubiri dacă acestea au fost cauzate de săpături sau de alte lucrări.

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.