Avântul imobiliar va fi retezat din faşă dacă dispare Prima Casă

O posibilă oprire a programului de creditare Prima Casă va da peste cap planurile dezvoltatorilor de locuinţe care de abia începuseră să se bucure de o revenire a pieţei. Aceştia se aşteaptă, în cel mai optimist caz, la o scădere a vânzărilor cu 10%.

Criticile aduse programului guvernamental de Banca Naţională a României au dat voce nemulţumirilor din sistemul bancar, sătul de un produs care nu aduce câştigurile dorite, iar acestea au început să ajungă şi pe holurile Ministerului Finanţelor, care gestionează Prima Casă.

Specialiştii BNR pun în discuţie utilitatea produsului de creditare şi vulnerabilităţile pe care acesta le creează. Ei atrag atenţia că în eventualitatea unei creşteri a ratei dobânzii cu două puncte procentuale şi a unei scăderi cu 6% a veniturilor lunare, gradul de îndatorare al debitorilor „Prima Casă“ va creşte cu 12 puncte procentuale până la circa 54%. Astfel, datoria ar putea depăşi rapid valoarea garanţiei, în condiţiile unei scăderi a pieţei imobiliare, existând un risc sporit de default. În cazul românilor cu credite imobiliare care nu au apelat la program, raportul dintre ratele lunare şi venitul disponibil (gradul de îndatorare) va creşte cu numai 9 puncte procentuale în acelaşi scenariu.

Chiar dacă Guvernul Cioloş va decide în privinţa continuării acestui program, este important de analizat impactul pe care l-ar putea avea o eventuală întrerupere a acestuia, ca o măsură de precauţie. În acest sens, Capital a luat pulsul investitorilor care au în construcţie sute de apartamente şi care au beneficiat din plin de avantajele sale. Indiferent de expunerea pe care vânzările lor o au pe acest program toţi susţin că piaţa rezidenţială va trece printr-un şoc de scurtă durată în eventualitatea închiderii Prima Casă, asta până când economiile cumpărătorilor potenţiali vor spori, şi preconizează o reducere a ritmului vânzărilor cu cel puţin 10%.

CITIȚI ȘI Legea dării în plată ar putea bloca Prima Casă

Principalul avantaj al programului susţinut de stat este avansul mic, de numai 5% din valoarea locuinţei, comparativ cu cel de 15% specific creditelor ipotecare clasice. Nivelul dobânzilor este similar. Creditele Prima Casă percep o dobândă anuală de circa 3,7%, în timp ce pentru restul creditelor imobiliare aceasta este în jur de 4%.

Reabilitarea dependenţilor

Evident, cu cât vânzările dezvoltatorilor sunt mai legate de Prima Casă, cu atât impactul aşteptat de aceştia este mare. Spre exemplu, ponderea acestui tip de credit în vânzările companiei cu capital spaniol Gran Via este între 75% şi 80%. Spaniolii au construit în cartierul bucureştean Militari trei blocuri cu 243 de apartamente, din care care au vândut peste jumătate, şi mai au în construcţie încă două blocuri cu 289 de apartamente într-un alt proiect.

„O oprire a programului va scădea, pe termen scurt, numărul celor care cumpără, până când oamenii vor începe să economisească sau să se împrumute pentru diferenţa de avans până la 15%. Nu văd un motiv pentru care s-ar închide programul, pentru că dacă încetineşte ritmul construcţiilor sunt afectate şi alte industrii. S-ar da peste cap o parte destul de importantă a economiei. Cu siguranţă dezvoltatorii vor încerca să vină cu soluţii, precum ratele la dezvoltator“, spune Antoanela Comşa, directorul general al Gran Via România.

Compania are deja funcţional un sistem prin care cumpărătorul poate plăti un avans în rate lunare pe o durată maximă de cinci ani, iar pentru valoarea reziduală – care ajunge la 40-50% din valoarea apartamentului – se poate lua un credit. Deocamdată numărul celor care optează pentru această soluţie este mic, însă dispariţia Prima Casă ar putea schimba situaţia.

„Am discutat cu o bancă dispusă să introducă un sistem prin care clienţii să poată acoperi 40% din valoarea unui apartament printr-un credit de nevoi personale pe maxim cinci ani, perioadă după care diferenţa de 60% poate fi acoperită prin credit. Asta în colaborare cu dezvoltatorii, care vor fi de acord cu soluţia pentru că au ipotecă legală până îşi primesc banii“, precizează Comşa. Ea nu a vrut să facă public numele băncii, însă a spus că instituţia avea procedura în aprobare la BNR. Varianta de care vorbeşte Comşa este similară cu practica din perioada de „boom“ a pieţei imobiliare, când băncile finanţau inclusiv avansul necesar achiziţiei unei locuinţe, care atunci era de 25%.

CITIȚI ȘI Gran Via a împrumutat 40 mil. lei pentru blocurile de la Lujerului

Variante de repliere

Investitorii cu o expunere mai mică pe Prima Casă consideră că jucătorii din piaţă vor găsi soluţii de acopere a diferenţei de 10% necesare avansului pentru un credit ipotecar.

„Dezvoltatorul poate veni cu o ipotecă de rang doi pentru cei 10%, care se poate ridica după ce într-un an se achită banii“, propune Lucian Mateescu, directorul general al Impact Developer & Contractor. În cazul acestei companii, din cele 100 de apartamente vândute la începutul acestui an, 33% au fost achiziţionate prin Prima Casă, 33% cu credit ipotecar şi diferenţa cu bani cash. În ultimele patru luni şi jumătate, statistica s-a modificat în favoarea plăţilor în numerar. Astfel, din cele 200 de locuinţe vândute de Impact din iunie şi până acum, doar 27% au fost cumpărate prin Prima Casă, 33% prin credit ipotecar şi 40% cu bani cash.

„Dacă s-ar opri Prima Casă, o pierdere va exista, dar nu cred că vânzările Impact ar scădea cu 27%, ci cu maxim 10%“, apreciază Mateescu. El îşi bazează calculele pe capacitatea de repliere a dezvoltatorilor şi a băncilor într-o asemenea eventualitate. Potrivit acestuia, chiar şi acum dobânzile oferite de bănci la creditele ipotecare sunt mai atractive decât cele de la Prima Casă şi asta datorită relaţiilor contractuale pe care finanţatorii le au cu dezvoltatorii de locuinţe. Impact lucrează cu opt bănci şi datele companiei arată că dobânzile la un credit ipotecar clasic sunt cu circa 5% sub cele la Prima Casă, pentru clienţii firmei.

CITIȚI ȘI Mateescu, Impact: Preţul locuinţelor va creşte cu minim 10% în următorul an

O scădere a vânzărilor cuprinsă între 10% şi 15% aşteaptă şi RPF Development, care are în construcţie proiectele Vitan Residence 2 şi Tineretului Park. Circa 60% din cele 237 de apartamente vândute de companie în Vitan au beneficiat de finanţare, iar dintre acestea aproximativ jumătate au folosit Prima Casă. „Oprirea programului va afecta piaţa în ansamblu, pentru că, dacă nu poţi vinde, e clar că scade şi ritmul construcţiilor. Va scădea din entuziasmul la care asistăm, care oricum e surprinzător pentru noi. Ne surprinde faptul că au revenit constructori care au avut probleme în trecut şi investitori fără experienţă. Acest aspect ne afectează şi pe noi pentru că ar putea scădea din nou credibilitatea în piaţă“, spune Robert Kurthy, managing director în cadrul RPF Development.

CITIȚI ȘI Rockefeller a crescut cu circa 15% preţul locuinţelor pe care le face în Tineretului

Final apoteotic

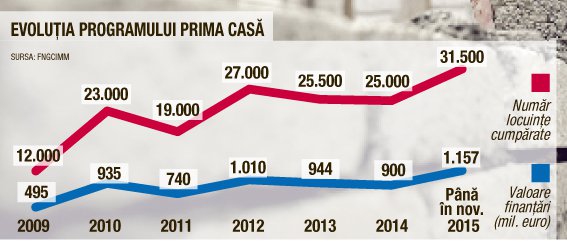

Relansarea la care a asistat sectorul rezidenţial în acest an se datorează în mare parte Prima Casă. Programul a ajuns atât de popular încât în primele zece luni ale acestui an s-a depăşit volumul maxim de credite Prima Casă acordate în 2012, adică pragul de 1 mld. euro. În cei mai bine de şase ani de funcţionare, peste 163.000 de români au devenit proprietari prin intermediul acestui program, cumpărându-se locuinţe în valoare de peste 6,1 mld. euro.

Creşterea vizibilă a cererii a declanşat şi o serie de achiziţii de terenuri cu destinaţie rezidenţială. Numai în zonele de Nord şi Theodor Pallady ale Bucureştiului s-au tranzacţionat peste 70 de hectare de teren în ultimii doi ani. Pe lângă birouri şi centre comerciale, pe aceste terenuri se vor ridica peste 12.000 de locuinţe, conform calculelor companiei de consultanţă imobiliară Colliers International.

Marile oraşe nu sunt singurele care au reintrat pe radarul dezvoltatorilor de locuinţe. Comunele Şelimbăr, Floreşti, Giroc şi Miroslava şi oraşe Popeşti Leordeni, Otopeni şi Bragadiru au intrat anul trecut în topul localităţilor cu cele mai multe locuinţe construite, depăşind oraşe mari, precum Iaşi, Ploieşti, Galaţi sau Sibiu, potrivit unui studiu al DTZ Echinox.

Practic, în Popeşti Leordeni s-au construit anul trecut la fel de multe locuinţe ca în Bucureşti (circa 3.300), livrările din Şelimbăr le-au depăşit pe cele din Sibiu, în timp ce activitatea rezidenţială din Miroslava a fost mai susţinută decât în Iaşi. Totodată, comunele Floreşti şi Giroc, din apropierea oraşelor Cluj-Napoca şi Timişoara, se dezvoltă puternic, devenind sateliţi importanţi ai celor două localităţi.

În concluzie, forţa cu care s-a relansat sectorul rezidenţial ar putea fi diminuată de eventuala oprire a Prima Casă, un lucru nu tocmai rău dacă ne gândim că entuziasmul actual ar putea naşte noi derapaje pe piaţa imobiliară.

DISCREPANŢĂ Construcţia de locuinţe noi se concentrează în oraşele mari, precum Bucureşti, Cluj-Napoca, Timişoara sau Iaşi, şi în jurul lor, în timp ce un sfert din ţară aproape că nu există

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.