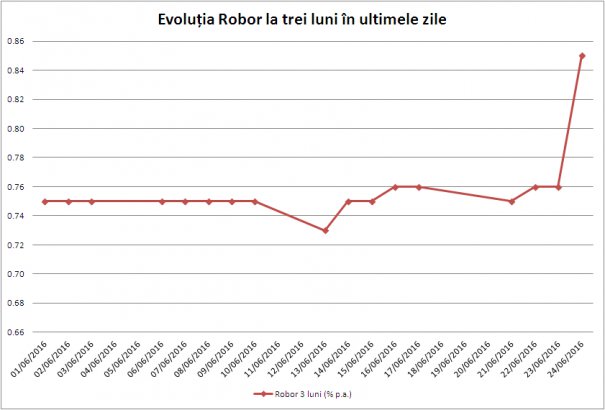

Creştere pronunţată de ieri vine după ce în ianuarie indicatorul a scăzut sub pragul de 1%, nivel cu 40% sub cel înregistrat în urmă cu un an şi cel mai mic din istoria postdecembristă a României, urmat de o stabilizare în jurul valorii de 0,76%.

Această scădere, coroborată cu decizia de anul trecut a Guvernului Cioloş de a reduce marja de dobândă practicată de bănci la acordarea creditelor Prima Casă de la 2,5% la 2%, a condus la ieftinirea vizibilă a costului de finanţare şi la o creştere substanţială a gradul de accesibilitate al locuinţelor.

Totuşi, creşterea abruptă a dobânzii Robor readuce în discuţie avertismentul dat de specialiştii Băncii Naţionale a României faţă de vulnerabilităţile programului Prima Casă. Ei au atras atenţia în toamna anului trecut că în eventualitatea unei creşteri a ratei dobânzii cu două puncte procentuale şi a unei scăderi cu 6% a veniturilor lunare, gradul de îndatorare al debitorilor „Prima Casă“ va creşte cu 12 puncte procentuale până la circa 54%. Astfel, datoria ar putea depăşi rapid valoarea garanţiei, în condiţiile unei scăderi a pieţei imobiliare, existând un risc sporit de default. În cazul românilor cu credite imobiliare care nu au apelat la program, raportul dintre ratele lunare şi venitul disponibil (gradul de îndatorare) va creşte cu numai 9 puncte procentuale în acelaşi scenariu.