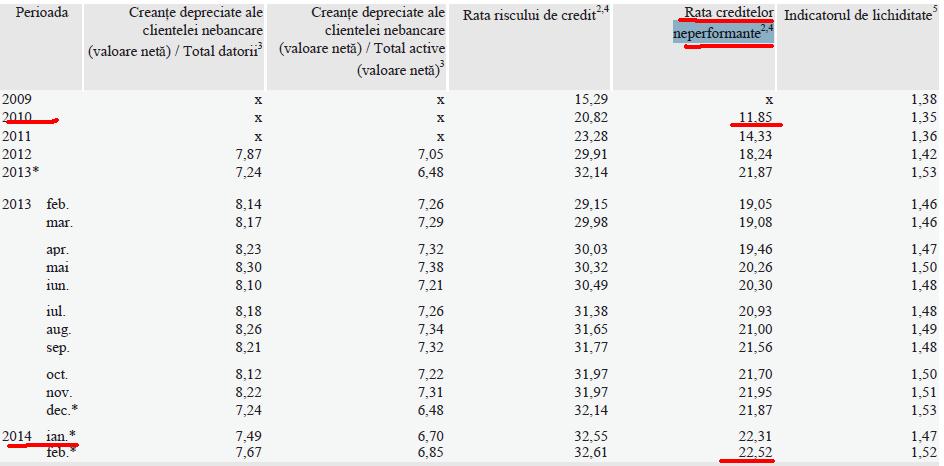

În comparație cu sfârșitul anului 2010, rata creditelor neperfomante aproape s-a dublat, de la 11,85%, cât era în 2010, la 22,5% la sfârșitul lunii februarie, reiese din ultimul raport publicat de Banca Națională a României.

În aceeași perioadă a crescut semnificativ și rata riscului de credit, de la 20,8% în 2010 la 32,61% la finele lunii februarie 2014.

Ce înseamnă rata creditelor neperformante

Rata creditelor neperformante ia în considerare creditele şi dobânzile restante de peste 90 de zile şi/sau cele în cazul cărora au fost iniţiate proceduri judiciare faţă de operaţiune ori faţă de debitor (identificate în reglementările naţionale ca fiind categoria „Pierdere 2”) ca proporţie în total credite şi dobânzi clasificate.

Reglementarea de prudenţă bancară defineşte iniţierea de proceduri judiciare ca fiind cel puţin una dintre următoarele măsuri luate în scopul recuperării creanţelor:

- a) darea de către instanţă a hotărârii de deschidere a procedurii falimentului;

- b) declanşarea procedurii de executare silită faţă de persoanele fizice sau juridice.

Definiţia menţionată a „ratei creditelor neperformante” este conformă cu recomandările Ghidului de compilare a indicatorilor de stabilitate financiară, elaborat de Fondul Monetar Internaţional, fiind şi cea mai utilizată pe plan internaţional. Ca volum al creditului considerat restant, se ia în calcul întregul sold al creditului şi dobânzilor aferente, indiferent de numărul ratelor restante.

Click pentru mărire

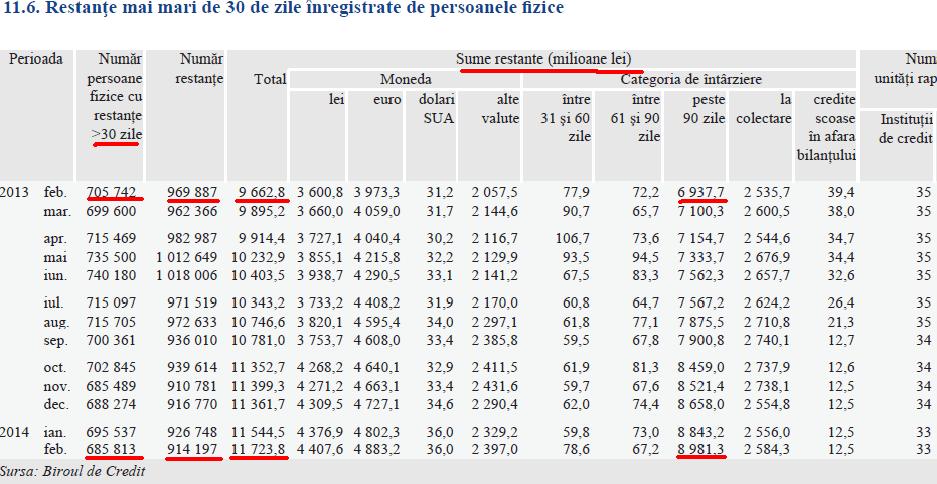

Mai puțini restanțieri, restanțe mai mari

Față de prima lună a anului 2014, atunci când a fost înregistrat o creștere cu peste 7.000 a numărului de persoane fizice cu restanțe mai mari de 30 de zile la credite, în februarie numărul restanțierilor persoane fizice a scăzut cu aproape 10.000. Cu toate acestea suma restantă a crescut în februarie cu aproape 200 milioane de lei, ajungând la 11,72 miliarde de lei. Față de sfârșitul lunii februarie 2013, chiar dacă numărul restanțelor este mai mic 55.000 de credite, valoarea este mai mare cu peste 21%, de la 9,66 miliarde de lei la 11,72 miliarde de lei.

În ceea ce privește valoarea creditelor restante mai mari de 90 de zile, evoluția în ultimele 12 luni arată o creștere de aproape 30%, de la 6,93 miliarde de lei la 8,98 miliarde de lei.

Click pentru mărire