Industria a scăzut două luni la rând

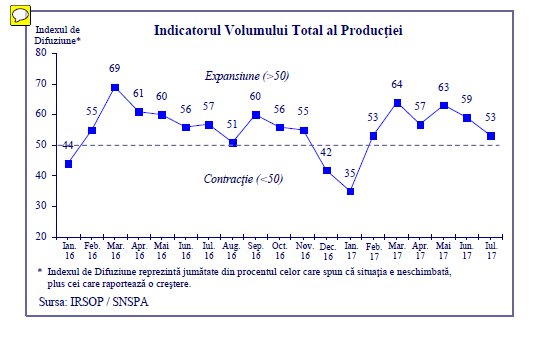

Activitatea din industrie a scăzut două luni la rând, în iulie volumul producţiei coborând de la 59 la 53 de puncte și ajungând, astfel, la numai 3 puncte distanţă de scorul 50 sub care se află zona de contracţie, arată rezultatele “Barometrului Industrial” pentru luna iulie 2017, realizat de IRSOP impreuna cu Facultatea de Management a SNSPA.

Așadar, luna iulie a fost a doua lună consecutiv în care activitatea din industrie s-a micşorat. După o scădere uşoară în iunie faţă de mai, în luna iulie a urmat un recul mult mai puternic. Opt din unsprezece indicatori ai activităţii au scăzut, iar majoritatea indicatorilor cheie au atins niveluri critice. De punctat aici că, în fiecare lună, IRSOP şi SNSPA întreabă un eşantion de manageri dacă în firma lor producţia, comenzile, stocurile, angajările şi alţi parametrii au crescut sau au scăzut faţă de luna precedentă. Un index bazat pe raportul net dintre răspunsuri semnalează expansiune dacă trece de 50 de puncte şi contracţie dacă scade sub 50.

În luna iulie, volumul producţiei a coborât de la 59 la 53 de puncte, ajungând la numai 3 puncte distanţă de scorul 50 sub care se află zona de contracţie. Stocurile, care stau aproape permanent la un nivel redus, s-au contractat şi mai mult, de la 47 la 42 de puncte, sub media de 45 de puncte din primele 6 luni ale anului. Când stocurile scad, concomitent cu producţia înseamnă că şi vânzările sunt în pericol. De asemenea, comenzile noi au căzut şi ele de la 59 în iunie la 53 în iulie. Declinul comenzilor, două luni consecutiv, este întotdeauna un semn alarmant pentru că necesită un răspuns managerial imediat şi energic.

Comenzile pentru export par să ofere una din explicaţiile reculului. În iunie, cererea la export scăzuse la 56 de puncte faţă de 64 în luna precedentă. Apoi, în iulie, cererea a intrat în contracţie ajungând la 48 de puncte, cu 12 puncte sub media de 60 a primelor şase luni din an. Cauza principală ar putea fi sezonul concediilor şi întreruperea totală a activităţii în multe firme din spaţiul european care au nevoie de

produse din România.

Totodată, importurile de materii prime au scăzut mai puţin, de la 58 la 56 de puncte, pe fondul scăderii volumului producţiei, a comenzilor noi şi a cererii pentru export. În același timp, numărul angajaţilor rămâne în zona de contracţie la 47 de puncte faţă de 48 în iunie şi 49 în mai.

Referitor la forța de muncă, costurile de producţie au scăzut de la 63 la 58 de puncte. Ar putea fi un semnal

bun, dacă scăderea n-ar fi conjuncturală şi determinată în mare măsură de scăderea producţiei. Preţurile încasate de firme pentru produsele vândute au scăzut uşor de la 58 la 56, probabil tot pe fondul cererii mai slabe din ultimele luni.

Datele citate mai arată că, totodată, costurile de producţie au scăzut de la 63 la 58 de puncte. Ar putea fi un semnal

bun, dacă scăderea n-ar fi conjuncturală şi determinată în mare măsură de scăderea producţiei. Preţurile încasate de firme pentru produsele vândute au scăzut uşor de la 58 la 56, probabil tot pe fondul cererii mai slabe din ultimele luni.

Cât despre investiții, cheltuielile de capital se află la 51 de puncte şi fluctuează de 6 luni într-un interval îngust de 4 puncte între 51 şi 55, semn că firmele nu arată o disponibilitate semnificativă pentru investiţii, din bani proprii, pentru dezvoltarea afacerii. Stagnarea investiţiilor în tehnologie şi echipamente frânează creşterea productivităţii.

Indexul de optimism calculat prin agregarea aşteptărilor managerilor privind cererea, producţia şi încasările, rămâne relativ constant, 61 de puncte faţă de 59 în iunie, dar ambele valori sunt sub indicele de optimism din intervalul ianuarie-mai 2017. În esenţă, stabilitatea indexului de optimism conţine următoarea informaţie: managerii nu se aşteaptă ca peste şase luni producţia şi comenzile noi să scadă semnificativ, dar nici nu cred că rata de creştere va fi mult mai mare decât acum. Pe de altă parte, datele arată că aşteptările legate de creşterea comenzilor pentru export sunt mult mai puternice decât aşteptările privind creşterea altor indicatori cheie, ca volumul producţiei sau comenzile noi în general.

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.