Despre taxe locale și bune intenții

Modificări de substanță ale modului de calcul al impozitului pe clădiri, propuse în proiectul de rescriere a Codului fiscal, au fost puse în umbră de recentele dezbateri privind majorarea taxelor locale datorate de persoanele fizice

Proiectul de rescriere a Codului fiscal, aflat în chinurile facerii de peste doi ani, a văzut lumina zilei într-un moment cât se poate de neprielnic – un an electoral. Lansat în dezbatere publică, cu bune intenții, pe 30 iunie 2014, respectându-se astfel și termenul de 6 luni cu care, „de regulă“, orice modificări fiscale trebuie făcute publice înainte de intrarea în vigoare, a fost retras la scurt timp. Motivul: discuțiile aprinse din spațiul public privind majorarea impozitelor pe proprietate pe care acesta le prevedea, simultan cu reducerea CAS, sugerându-se și că ar exista o legătură de cauzalitate între cele două.

Dincolo de studii de impact, modificarea taxelor reprezintă în cele din urmă o decizie politică, lucru care a transpărut și din deja celebra discuție de la Cotroceni privind legea de reducere a CAS. Cu atât mai politică este decizia de modificare a taxelor locale datorate de persoanele fizice, dat fiind că persoanele fizice votează, spre deosebire de companii.

Dar, nu despre politică doresc să scriu, ci despre câteva modificări de substanță incluse în acest proiect, care au trecut poate neobservate din cauza iureșului creat. Mai sunt și altele, multe dintre ele în avantajul contribuabililor, dar care riscă să fie date uitării împreună cu modificările criticate.

Impozitarea clădirilor în funcție de destinație

Unul dintre angajamentele asumate față de FMI în 2012 era ca impozitarea clădirilor să se facă în funcție de destinație, și nu de calitatea proprietarului (persoană fizică / juridică). Se estima o creștere a impozitelor încasate de la persoanele fizice, dar scopul acestei măsuri nu era doar unul de consolidare bugetară, ci și de asigurare a echității fiscale, în special în cazul clădirilor utilizate pentru activități economice, pentru care impozitul pe clădiri este semnificativ mai mic, dacă sunt deținute de o persoană fizică, în comparație cu situația în care aceeași clădire ar fi deținută de o persoană juridică.

Ca o paranteză, tot în 2012 și tot în contextul discuțiilor cu FMI, se discuta despre „impozitul pe piscină“, un impozit suplimentar care să fie aplicat persoanelor care dețin în proprietate astfel de amenajări de lux (în special persoane fizice). Ideea a fost abandonată rapid, însă a fost reinventată un an mai târziu ca „taxa pe stâlp“ – impozitul pe construcții speciale (altele decât clădiri) -, datorat doar de persoanele juridice începând cu 1 ianuarie 2014. Se face, astfel, o distincție între persoanele fizice și cele juridice și din perspectiva impozitării construcțiilor speciale. Unele probleme apărute în practică în ce privește impozitul pe construcții sunt cauzate de necorelarea cu prevederile privind impozitul pe clădiri. Spre exemplu, pentru clădirile din parcurile industriale se datorează impozit pe construcții în cotă de 1,5% pentru că sunt scutite prin lege de la plata impozitului pe clădiri. S-a ajuns însă în situația absurdă în care impozitul pe construcții este mai mare decât impozitul pe clădiri care ar fi fost datorat, dacă nu ar fi existat scutirea. Proiectul de rescriere a Codului fiscal nu corectează aceste necorelări, dar sper că totuși se va face acest lucru în cadrul discuțiilor cu reprezentanții mediului de afaceri.

Valoarea impozabilă a clădirilor

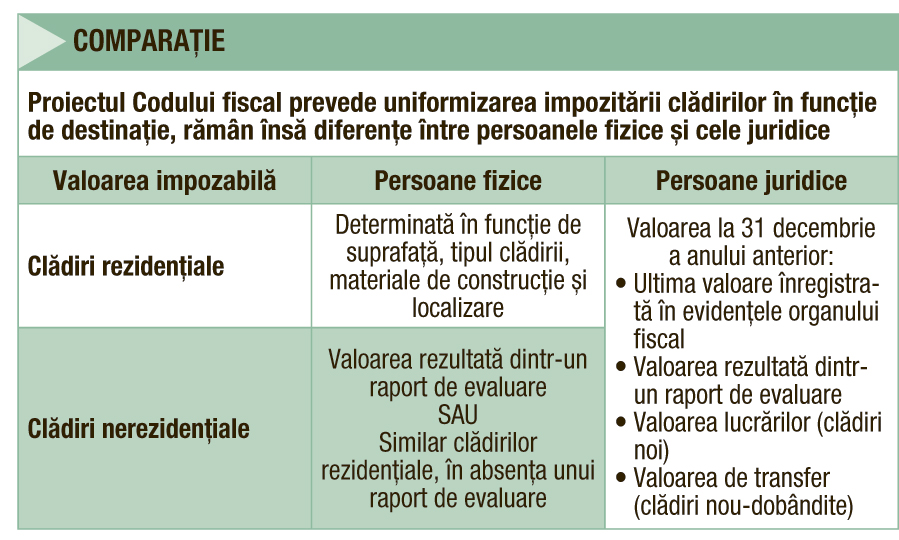

Deși se încearcă uniformizarea modului de impozitare în funcție de destinația clădirii (rezidențiale/nerezidențiale), rămân încă diferențe între persoanele fizice și cele juridice în ce privește valoarea impozabilă (vezi primul tabel sus).

O modificare importantă o constituie valoarea impozabilă în cazul clădirilor deținute de persoanele juridice, care în prezent este determinată în general pe baza valorii de inventar (din contabilitate).

Ar fi însă important de clarificat în textul legii, sau poate în normele metodologice de aplicare a Codului fiscal, câteva aspecte. Va exista vreo restricție sau condiție ca valoarea dintr-un raport de evaluare să fie recunoscută ca valoare impozabilă? Din practica celor peste 10 ani de existență a Codului fiscal, au existat divergențe de opinie între contribuabili și organele fiscale privind recunoașterea rapoartelor de evaluare, de exemplu, în situația în care era evidențiată o scădere de valoare.

De asemenea, nu este clar dacă va fi necesară înregistrarea în contabilitate a (re)evaluării imobilului (ca și în prezent) sau dacă evaluarea va putea fi realizată doar în scop fiscal. În cazul clădirilor noi, proiectul prevede că valoarea impozabilă este „valoarea finală a lucrărilor de construcții […]“, ceea ce ar putea da naștere la interpretări: 1) La ce se referă „valoarea finală“? Autorizația de construire, procesul verbal de recepție, valoarea înregistrată în contabilitate etc. 2) „Construcții“ reprezintă și activele care nu sunt clădiri? (acestea fac obiectul noului impozit pe construcții).

Cotele de impozit

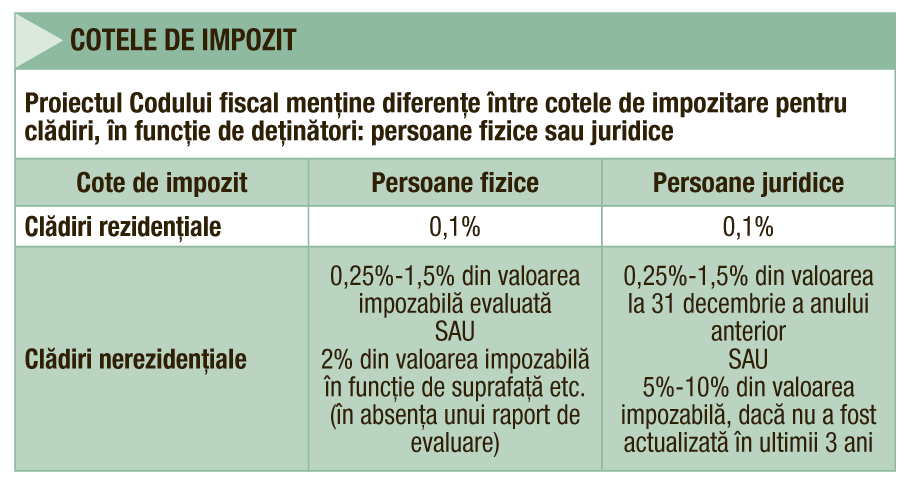

De asemenea, rămân diferențe între cotele de impozitare: (vezi al doilea tabel sus). Deși pentru clădirile rezidențiale cota de impozitare este aceeași, valoarea impozabilă este diferită pentru persoanele fizice, comparativ cu persoanele juridice, așa cum menționam mai sus.

Mai mult, pentru clădirile nerezidențiale, deși intervalul în cadrul căruia consiliile locale pot stabili cota de impozit este același, teoretic este posibilă stabilirea de cote diferite pentru persoane fizice, respectiv pentru persoane juridice. Cu toată reclama negativă făcută recent din cauza taxelor locale, proiectul de rescriere a Codului fiscal (și acum mă refer la întregul proiect, nu doar la taxele locale) conține multe modificări care sunt un pas înainte pentru fiscalitatea din România. Toate modificările propuse trebuie să treacă testul dezbaterii publice și al procesului legislativ în Parlament și să fie îmbunătățite, dacă este necesar. Ce n-ar trebui să se întâmple, însă, este ca măsurile bune să fie respinse din start, „la pachet“ cu cele mai puțin bune.

Cristian Tătaru,

consultant fiscal, KPMG Tax

Recomandările noastre

M-am angajat la site-ul capital.ro într-o perioadă în care online-ul aproape că nu exista, iar printul era, încă, la o așa de mare putere încât oamenii de la site erau percepuți, cumva, drept oaia neagră a redacției. Cineva ar putea spune că am fost un om cu viziune, care știa că epoca printului va apune. Ei bine, nu, n-am fost. Nu m-aș fi gândit niciodată că oamenii vor ajunge să citească știrile pe internet în felul în care le citesc astăzi: a apus până și epoca desktopului, iar știrile sunt consumate în proporție de 80% de pe telefon. Mediul ăsta care se numește online are o mare trăsătură: schimbarea, iar dacă tu, cel care lucrezi în mediul online, nu te adaptezi în permanență la schimbare, nu reziști. Altă cale nu e. Pentru mine, site-ul capital.ro reprezintă nu doar un loc de muncă, este însuși mediul în care m-am format ca om și în care am devenit persoana care este astăzi. Pentru mine, capital.ro este un mod de viață...

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.