2015, anul în care piaţa imobiliară a ieşit din criză

Anul 2015 a marcat ieşirea oficială din criză a pieţei imobiliare. Un an în care băncile au început să acorde dezvoltatorilor credite de peste 30 mil. euro, în care tranzacţii de peste 800 mil. euro au dus la schimbări majore în topul proprietarilor de clădiri comerciale, iar locuinţele au ajuns la cel mai bun grad de accesibilitate din ultimul deceniu.

Reluarea activităţii de creditare a fost principalul factor care a contribuit la relansarea sectorului imobiliar în 2015. Anul acesta, băncile au început să acorde din nou împrumuturi cu valori mari, deşi încă se luptă cu vânzarea garanţiilor imobiliare executate, care le îngreunează balanţele contabile. Instituţiile financiare au acordat în acest an dezvoltatorilor imobiliari şapte credite de peste 30 mil. euro, care cumulează o valoare de peste 560 mil. euro, potrivit unei contabilizări realizate de Capital. Aceşti banii sunt direcţionaţi, cu precădere, către susţinerea activităţii de dezvoltare de clădiri de birouri şi centre comerciale, în timp ce în tranzacţiile de achiziţie care implică sume mari se foloseşte, în continuare, capitalul investitorilor.

Tendinţa este evidenţiată şi de creşterea gradului de îndatorare al principalilor dezvoltatori imobiliari activi pe piaţa locală. Dacă în timpul crizei acest indicator a fost ţinut sub control, raportul dintre valoarea creditelor şi cea a garanţiilor constituite (loan-to-value) fiind de circa 30%, în ultimii doi ani investitorii au prins curaj şi au început să se împrumute pentru a-şi extinde activitatea. Spre exemplu, AFI Europe a ajuns în câteva luni la un grad de îndatorare bancară de 50,5%, iar Globalworth vine rapid din urmă cu 47,5%. Îndatorarea investitorilor vine şi pe fondul creşterii raportului loan-to-value acceptat de bănci în momentul acordării creditelor de investiţii. Astfel, băncile au crescut pragul până la 65%, după ce anul trecut depăşea rareori 50%.

Astfel, cele două elemente: reluarea creditării pentru proiecte mari şi revenirea încrederii investitorilor în sectorul imobiliar au creat o euforie molipsitoare în piaţă, care, coroborată cu veniturile acumulate în criză de investitorii aflaţi în căutare de plasamente profitabile, a condus la apariţia unui val de achiziţii.

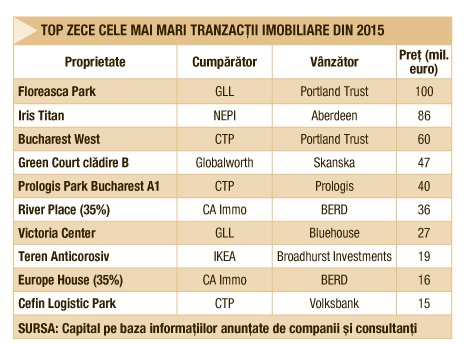

Riscul aglomerării

Anul trecut, volumul de tranzacţii imobiliare cu proprietăţi comerciale (birouri, malluri, spaţii industriale) a fost estimat la 1,12 mld. euro, valoare depăşită doar în anul 2007. O treime din acest volum a fost susţinută de achiziţiile realizate de Globalworth, compania lui Ioannis Papalekas listată la Londra în 2013. O parte din achiziţiile realizate de Papalekas şi contabilizate în volumul din 2014 au fost finalizate în prima parte din acest an şi cu excepţia acestora, consultanţii imobiliari estimează că 2015 se va încheia cu tranzacţii cumulate de circa 800 mil. euro.

Dacă anul trecut topul celor mai mari tranzacţii a fost dominat de Globalworth şi NEPI, cei mai activi investitori din timpul crizei, anul acesta clasamentul este puţin mai divers. Astfel, cumpărători precum GLL, CTP, NEPI, Globalworth, CA Immo sau IKEA au fost autorii celor mai mari zece contracte de vânzare-cumpărare din acest an, a căror valoare totală are o pondere de circa 55% în volumul de tranzacţii imobiliare estimat pentru 2015.

Rafala de achiziţii realizate în acest an a dus şi la formarea unor noi lideri de piaţă. Dintr-un investitor inactiv, CTP a devenit în acest an cel mai mare proprietar de spaţii industriale, iar Globalworth a reuşit ca în decurs de doi ani de la înfiinţare să depăşească compania austriacă Immofinanz, liderul sectorului de birouri de aproape un deceniu.

Numărul mai mare de tranzacţii încheiate în acest an a ajutat la dinamizarea pieţei şi a dat un impuls investitorilor care erau pregătiţi să deschidă un nou pol de dezvoltare în Bucureşti. Vestul Capitalei, definit de zonele Orhideea şi Politehnică, a început să prindă contur ca alternativă la aglomeraţia creată de-a lungul Pasajului Pipera. CA Immo, Vastint (divizia imobiliară a grupului suedez Inter IKEA) şi Forte Partners (o asociere între antreprenorii Ionuţ Dumitrescu, Johny Jabra şi Geo Mărgescu) au început în acest an să construiască la o distanţă mică unii de alţii, în zona Orhideea, noi centre de afaceri. AFI Europe se apropie de finalizarea ultimelor două clădiri din cadrul AFI Park, iar Skanska a cumpărat o parte din terenul fostei fabrici Pumac din zona Politehnica, pentru a demara un nou proiect de birouri.

În acest context se pune problema apariţiei unei noi supraoferte de birouri. Numai în Bucureşti se află în construcţie 14 clădiri de birouri de dimensiuni medii şi mari care vor fi puse pe piaţă până la finalul anului viitor. Oferta de spaţii de birouri finalizate în acest an este cu peste 17% mai mare decât cea de anul trecut, depăşind 140.000 mp, potrivit calculelor Capital. Chiar dacă o parte din ea este deja rezervată, suprafaţa mare de spaţii care se aşteaptă a fi terminate în următorul an va creşte gradul de neocupare din piaţă, aflat acum la circa 13,1%, conform JLL.

Explozie de locuinţe

Ecoul creat de intensificarea activităţii în sectorul comercial al pieţei imobiliare nu a rămas fără răspuns în sectorul rezidenţial. Dacă anul trecut, piaţa bucureşteană a înregistrat un număr de locuinţe finalizate care s-a apropiat de vârful raportat înainte de criză, se pare că 2015 este cel mai bun an din istoria modernă a pieţei imobiliare locale, cu peste 11.000 de unităţi finalizate în Bucureşti şi împrejurimi.

O analiză realizată de compania de consultanţă imobiliară Coldwell Banker arată că cele 350 de proiecte rezidenţiale din Capitală şi împrejurimi vor avea la vânzare până la finalul anului circa 14.000 de locuinţe noi, circa 60% dintre acestea fiind disponibile pe piaţă de mai bine de doi ani. În aceeaşi analiză se mai precizează că gradul de absorbţie al noilor locuinţe depăşeşte 70%.

De altfel, în Bucureşti, indicele de accesibilitate al locuinţelor, exprimat prin raportul dintre preţul pe metru pătrat şi salariul mediu lunar, este de sub 2, nivel similar cu cel întâlnit în anul 2004. Spre comparaţie, în 2008, anul în care preţul locuinţelor a atins nivelul maxim, acest indicator era de 5,4, potrivit datelor Kiwi Finance.

Elementele care au contribuit la îmbunătăţirea acestui indicator au fost reducerea constantă a dobânzii-cheie operată de banca centrală, deci iefinirea creditelor, şi creşterea salariilor, în contextul în care preţul apartamentelor a rămas aproape neschimbat în ultimii trei ani.

Un calcul realizat de Coldwell Banker arată că, astăzi, achiziţia unei locuinţe noi este de trei ori mai accesibilă decât în perioada de „boom“ imobiliar. În 2008, chiar dacă o persoană cu venituri medii şi-ar fi adunat toţi banii pe care îi câştiga, nu şi-ar fi putut permite să cumpere un apartament de 50 mp mai devreme de 33 de ani, în timp ce astăzi, achiziţia s-ar putea realiza în numai 10,8 ani.

În concluzie, anul 2015 a fost unul demn de vremurile premergătoare „boom-ului“ imobiliar, când cei trei actori implicaţi în piaţă: finanţatorii, dezvoltatorii şi cumpărătorii intraseră într-o cursă contra cronometru pentru încheierea celor mai profitabile afaceri. În ciclul economic trecut, acestă cursă a făcut ravagii. Să sperăm că avântul luat din nou de piaţă nu se va dovedi unul efemer.

446 mil. euro este valoarea cumulată a celor mai mari zece tranzacţii imobiliare încheiate în 2015, peste jumătate din volumul estimat pentru întregul an

ALERTĂ Anul acesta, românii au început să achite din nou avansuri pentru a-şi rezerva o locuinţă care va fi terminată în viitor, o tactică care a contribuit la prăbuşirea pieţei în 2008

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.