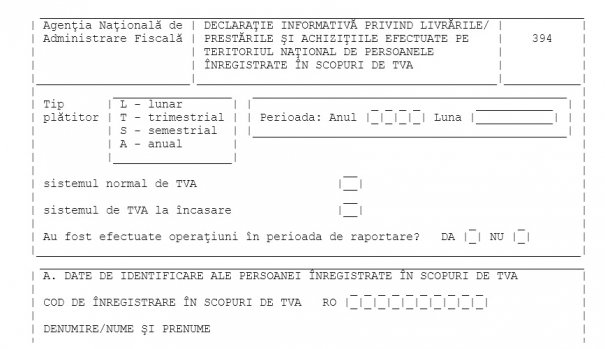

Noua declaratie 394 este mult mai detaliata decat cea care se folosea anterior emiterii Ordinului 3.769/2015. Daca luam in calcul ca formularul are noua pagini de rezumat fata de numai una in cazul modelului utilizat pana acum, ne putem da seama ca volumul si gradul de detaliere a informatiilor de raportat vor creste enorm.

Care sunt consecintele si riscurile?

Este evident ca aceste informatii vor fi utilizate de organele fiscale in efectuarea controalelor. Prin urmare, dificultatile de completare a D394 se pot transforma in riscuri:

- pot aparea mai multe erori din cauza volumului mare de informatii;

- este posibil ca tranzactiile pe care le raportati sa nu se regaseasca in declaratiile clientilor/furnizorilor;

- tranzactiile cu persoane neplatitoare de TVA (achizitiile de la PFA, de exemplu) vor putea fi detectate doar printr-o simpla analiza a declartiilor 394 depuse;

- repetitivitatea si valoarea achizitiilor de la persoane neplatitoare ar putea insemna incadrarea intr-o categorie de risc fiscal;

- furnizorii, in general, trebuie sa fie minutios verificati (din punct de vedere al valabilitatii codului de TVA, activitatii/inactivitatii fiscale, aplicarea ori nu a sistemului de TVA la incasare etc).

In referatul de aprobare a formularului, ANAF explica: ”datele colectate prin intermediul formularului propus vor contribui la imbunatatirea activitatii de analiza de risc”.

Ce se declara in plus?

In primul rand, trebuie sa retineti ca se declara toate achizitiile si vanzarile efectuate atat cu persoane inregistrate in scopuri de TVA, cat si cu cele neinregistrate, din Romania ori din afara Romaniei, raportarea fiind efectuata detaliat, pe fiecare cod/numar de inregistrare fiscala ori cod numeric personal.

De asemenea se raporteaza si:

- plaja de facturi utilizate intr-o anumita luna, numarul si seria facturilor stornate ori anulate si numarul si seria autofacturilor;

- sunt introduse sectiuni noi privind operatiunile efectuate cu persoane neinregistrate in scopuri de TVA din Romania, respectiv operatiuni cu persoane impozabile nestabilite in Romania, neinregistrate si care nu sunt obligate sa se inregistreze in scopuri de TVA in Romania, stabilite in alte state membre, respectiv in afara UE;

- pentru achizitiile efectuate de la persoane neinregistrate in scopuri de TVA, pe langa numarul de facturi si valoarea acestora, se vor completa si detalii privind natura achizitiilor, grupate in: cereale si plante tehnice, deseuri feroase si neferoase, masa lemnoasa, cladiri, terenuri, alte bunuri, servicii.

- se raporteaza defalcat operatiunile pentru care s-au emis facturi simplificate sau bonuri fiscale;

- in cazul in care pentru perioada respectiva s-a depus decont de TVA cu optiune de rambursare,

- trebuie sa se detalieze natura operaţiunilor efectuate in perioada din care provine TVA de rambursat.

Mai multe detalii puteți afla aici

Articol realizat de

ANDREEA STEINHART, Partener Contexpert

EUGENIA ION, Tax Manager Contexpert