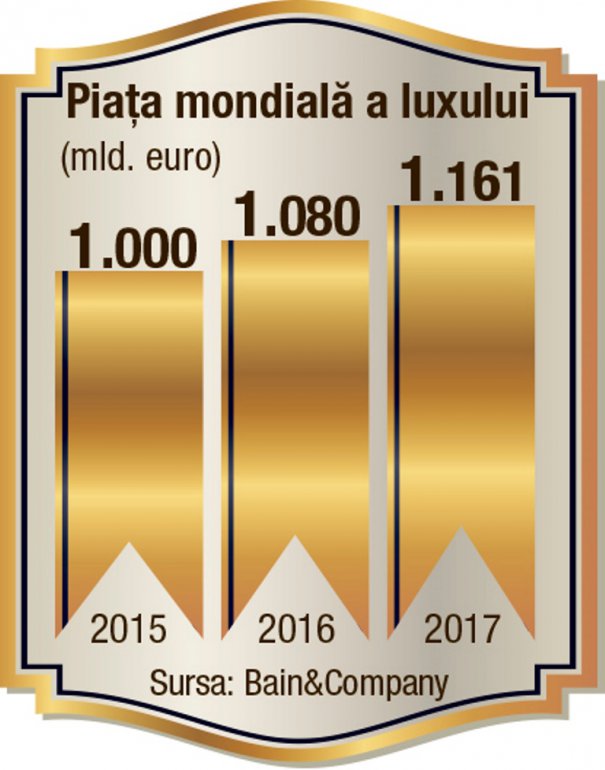

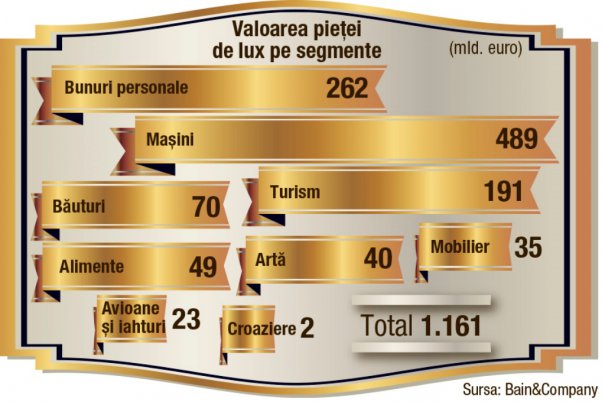

Un studiu realizat anual de firma de consultanță Bain & Company pentru Fondazione Altagamma, asociația producătorilor italieni de bunuri de lux, relevă că piața mondială de produse de lux a crescut continuu în ultimii ani. Astfel, dacă în 2015, valoarea pieței tindea către 1.000 de miliarde de euro, iar în 2016 valoarea acesteia a urcat ușor până la 1.080 de miliarde, anul trecut a vânzările mondiale de bunuri de lux au atins 1.161 de miliarde. Analiștii Bain & Company au luat în calcul pentru această a 16-a ediție a studiului „Luxury Goods Worldwide Market” nouă segmente. Dintre acestea, cel mai puternic a fost și a rămas cel al mașinilor de lux. Anul trecut piața vehiculelor din clasa F (lux), inclusiv SUV-uri, a atins o valoare de 489 miliarde de euro, principalii exponenți fiind, așa cum arată datele JATO Dynamics, mărcile germane Mercedes-Benz, BMW și Audi. Creșterea cu circa 6% a acestui segment nu este însă și cea mai mare. Deși are cea mai mică valoare dintre segmentele luate în calcul de Bain & Company – doar două miliarde euro – cel al croazierelor de lux a crescut în 2017 cu nu mai puțin de 14%. Majorări importante, de câte 6%, au avut anul trecut și segmentele alimentelor și băuturilor de lux.

Europa și chinezii

Un caz aparte este cel al segmentului bunurilor personale de lux care include confecții, produse de înfrumusețare, genți, ceasuri, încălțăminte sau bijuterii. Deși Europa rămâne principala zonă în care sunt comercializate astfel de bunuri, cu 33% din totalul achizițiilor, adică 87 de miliarde, clienții care au impulsionat din nou acest segment la nivel mondial sunt cei chinezi. Conform studiului realizat de Bain & Company atât în propria țară cât și la nivel mondial, cetățenii chinezi au reînceput să cumpere bunuri personale de lux. Alimentat de creșterea încrederii consumatorilor, dar și de dezvoltarea unei clase medii tot mai atente la tendințe, comerțul cu produse de lux a crescut în China cu 15% până la 20 de miliarde de euro. Îndrăgostiți de călătorii, cetățenii chinezi au realizat multe achiziții și în afara propriilor granițe, nu mai puțin de 32% din totalul pieței mondiale a bunurilor personale de lux fiind generat de chinezi.

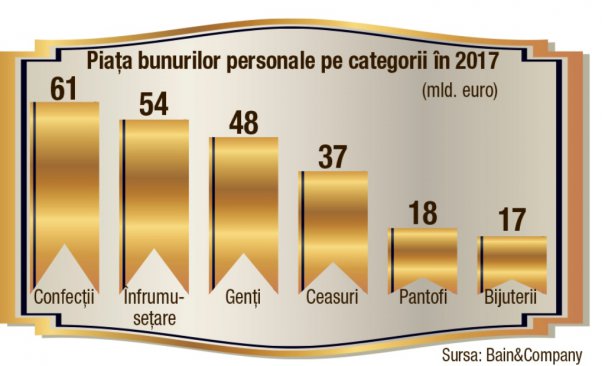

Grație achizițiilor făcute de cetățenii chinezi, dar și de cei ai altor state de pe glob, subsegmentele cu cele mai mari creșteri din zona bunurilor personale de lux au fost în 2017 cele ale bijuteriilor și încălțămintei (+10%). Deși ar putea fi considerat greșit drept subsegmentul cu cea mai mare valoare, cel al bijuteriilor a atins anul trecut doar 17 miliarde din totalul de 262 mld. aferent bunurilor de lux. Mult mai importante în această zonă sunt confecțiile (61 mld. euro), produsele de înfrumusețare (54 mld. euro) și gențile (48 mld. euro).

Obiceiuri de consum

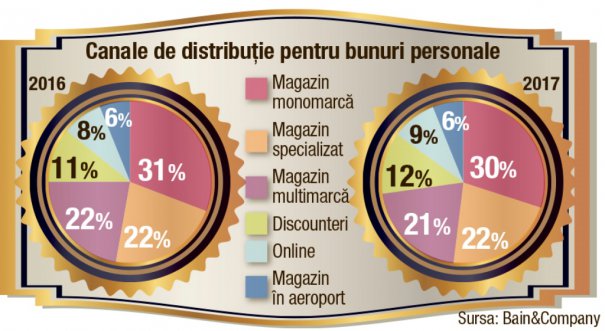

În ciuda faptului că vânzările online sunt în vogă, în privința comerțului cu bunuri de lux, internetul nu este încă principalul canal de comercializare. Studiul menționează că vânzările online de haine, pantofi, parfumuri, produse de înfrumusețare, ceasuri sau bijuterii se află în creștere accelerată dar ocupau în 2017 doar 9% din total, în creștere de la 8% în anul precedent. Deocamdată, magazinele monomarcă rămân în vârful preferințelor de achiziție ale clienților cu 30% din vânzări, în scădere de la 31% în 2016. Totodată, comerțul cu ridicata rămâne cel mai important canal pentru bunurile personale de lux reprezentând aproximativ două treimi din totalul vânzărilor. Cu toate acestea, canalul de vânzare cu amănuntul a continuat să crească – cu circa 8% doar în 2017 – în parte ca efect al încercării companiilor de a controla din ce în ce mai mult experiența oferită clienților.

O altă concluzie a studiului este că schimbarea de generații este principalul motor de creștere a pieței luxului. Nu mai puțin de 85% dintre cumpărătorii de produse și servicii de lux fac parte din generațiile născute după anii `70. În plus, influența „millennialilor” în tendințele de achiziție este tot mai vizibilă și împinge mărcile de lux să redefinească ce și cum livrează clienților.

Viitorul luxului

Analiștii Bain & Company estimează că majorarea pieței luxului va continua și în următorii trei ani cu o rată anuală cuprinsă între 4% și 5%, iar zona bunurilor personale de lux va urca până la 305 miliarde de euro în 2020. În următorii ani canalele de distribuție vor evolua către o creștere accelerată a vânzărilor prin magazine de tip „discount” și „aeroport” în detrimentul celor monomarcă, multimarcă sau specializate. Magazinele „fizice” vor genera în continuare circa 75% din totalul vânzărilor, în timp ce comerțul online va urca până la 25% în 2025. Odată cu această creștere a vânzărilor online magazinele tradiționale vor trebui să își schimbe modelul de business. Ele nu și-au pierdut rolul, dar trebuie să regândească modalitățile de atrage clienții. În acest sens va trebui părăsit actualul sistem bazat pe simple tranzacții pentru unul axat pe experiențe unice. Mai exact, în loc să își întâmpine clienții cu același monolog menit să prezinte magazinul ca pe un templu și marca drept o necesitate pentru cei care vor să fie în tendințe, acestea vor trebui să se transforme în zone în care cumpărătorii să se simtă „acasă” și să genereze un dialog real cu clienții facându-i pe aceștia să înțeleagă că fac parte dintr-o experiență unică și distinctivă.

Cei trei giganți din industria luxului

Un studiu realizat anual de Deloitte menționează ca lideri ai industriei bunurilor personale de lux grupurile LVMH, Richemont și Estee Lauder. Cel mai mare conglomerat, Louis Vuitton-Moet-Hennessy (LVMH), are baza în Franța și grupează 70 de mărci prestigioase cu venituri totale de 37,6 miliarde de euro în 2016. Pe locul secund în clasamentul veniturilor din producția și comercializarea de bunuri personale de lux se află Compagnie Financiere Richemont, cu afaceri în special în zona „haute horlogerie”. Cu venituri de 10,6 miliarde de euro în 2016, grupul elvețian a reușit să se mențină în fața americanilor de la Estee Lauder Companies care au realizat în același an venituri de 9,2 miliarde de euro (11,2 mld. USD). Totuși, în timp ce veniturile Richemont au scăzut cu 4% față de 2015, cele ale Estee Lauder au crescut de la 8,8 mld. euro. Clasamentul Deloitte are pe locurile următoare nume mari ale industriei luxului precum Luxottica Group, Kering SA, Swatch Group, L`Oreal Luxe, Ralph Lauren Corporation, Chow Tai Fook, PVH, Rolex, Hermes sau Lao Feng Xiang.