Accizele şi taxa pe viciu au ameţit piaţa „tăriilor”

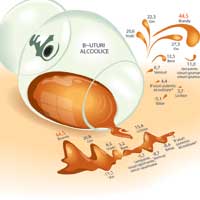

În anul 2006, piaţa băuturilor alcoolice a cunoscut un regres, ca volum al vânzărilor, faţă de 2005, cu 3,2%. În schimb, accizele aplicate anul trecut au generat o creştere a valorii absolute a vânzărilor, cu 16,4%. Din această perspectivă, cea mai accentuată rată de creştere a înregistrat-o categoria «brandy», cu 44,5%, atât în retail, cât şi în HORECA (hoteluri, restaurante, baruri, terase).

Potrivit monitorizărilor de tip „retail audit“ efectu

În anul 2006, piaţa băuturilor alcoolice a cunoscut un regres, ca volum al vânzărilor, faţă de 2005, cu 3,2%. În schimb, accizele aplicate anul trecut au generat o creştere a valorii absolute a vânzărilor, cu 16,4%. Din această perspectivă, cea mai accentuată rată de creştere a înregistrat-o categoria «brandy», cu 44,5%, atât în retail, cât şi în HORECA (hoteluri, restaurante, baruri, terase).

Potrivit monitorizărilor de tip „retail audit“ efectuate de MEMRB RTS România, referindu-ne strict la segmentul „Beverages“, ceaiul rece gata preparat („ice tea“) şi băuturile energizante au înregistrat cele mai mari rate de creştere, din punctul de vedere al vânzărilor valorice: 90,4%, respectiv 119,3%. Importanţa lor la nivelul pieţei este însă extrem de redusă, fiecare dintre cele două tipuri de produse deţinând o cotă valorică de numai 0,4%.

Băuturile alcoolice deţin 39,5% din totalul pieţei de „Beverages“, ca volum (cantităţi vândute), şi 52,5%, ca valoare. Berea continuă să deţină cea mai mare cotă de piaţă pe segmentul analizat (30,4%), însă vânzările, ca valoare, din anul 2006, au fost cu doar 12,5% mai mari, faţă de 2005.

Se remarcă, astfel, o categorie care a cunoscut o evoluţie substanţială: „brandy/vinars“ cu o creştere de 44,5%.

„Piaţa băuturilor spirtoase a cunoscut un regres, ca volum al vânzărilor, iar acest trend se menţine şi în acest an“, afirmă Florian Radu, brand manager Zaraza şi Unirea. „Pe de altă parte, creşterea vânzărilor valorice, în retail, ale tuturor categoriilor de băuturi alcoolice spirtoase are drept motivaţie, în special, acciza şi taxa de viciu, categoria «brandy» fiind cel mai puternic afectată. Este vorba de multe branduri «populare», cu preţ mic, ponderea taxelor în preţul final fiind, astfel, mult mai mare decât la celelalte tipuri de băuturi, cum ar fi vodca, ginul sau lichiorul“, argumentează Florian Radu, adăugând faptul că, din momentul în care pragul de taxare al băuturilor alcoolice spirtoase a devenit 750 euro/hectolitrul de alcool pur, piaţa a fost bulversată. Cel mai mult au avut de suferit producătorii mici.

Cheia succesului: promovarea intensă a mărcii

„În toate ţările cu economii aşezate, există cinci–şase mari producători naţionali de alcool. Tendinţa la noi este aceeaşi: cei mici să cedeze piaţa în favoarea celor mari sau să le vândă afacerile acestora. De exemplu, Euroavipo a cumpărat Altea Prodal şi Global Spirits, Alexandrion a cumpărat Alexander şi Saber etc.“, explică Florian Radu.

În opinia sa, pentru consumatorul român, primul criteriu de alegere a unui produs nu este calitatea acestuia, ci poziţionarea de marketing. Din această cauză, nu se poate vorbi de fidelizare, un exemplu elocvent reprezentându-l brandul Zaraza, care, odată cu campania de lansare/comunicare, din anul 2004, a avut creşteri peste aşteptări.

Din categoria băuturilor tip brandy/vinars, o promovare susţinută, care a contat în piaţa de profil, au avut Unirea, pe segmentul de preţ mic, şi Alexandrion, pe segmentul de preţ mare. Până în prezent, niciunul dintre aceste branduri nu s-a confruntat cu o concurenţă foarte puternică, tocmai de aceea au reuşit să deţină, împreună, mai mult de jumătate, ca pondere în vânzări, în totalul categoriei.

În momentul de faţă, Milcov, de la Zarea – poziţionat pe segmentul mediu -, „atacă“ Unirea, iar la cealaltă extremă, Zaraza, de la Murfatlar, se ia la întrecere cu Alexandrion.

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.