Folosind estimări la nivelul UE, în Strategia 5G pentru România se prognozează vag un necesar de investiții în rețelele 5G de €2,3 miliarde, nefiind asociată cu valori și termene pentru acoperirea cu semnal 5G. Să aminitm că investițiile Orange România și Vodafone România se cifrau la €3 miliarde pentru fiecare operator până în anul 2018 pentru cele trei rețele 2G/3G/4G, rezultând astfel circa €1 miliard/rețea mobilă pentru fiecare operator, valoare care ar putea fi valabiă și pentru tehnologia 5G.

Beneficiile implementării tehnologiei 5G estimate în Strategia 5G pentru România sunt:

– €4,7 miliarde și crearea a peste 252.000 locuri de muncă, prin efectele de multiplicare, folosind deasemenea o analiză a Uniunii Europene și fără a se preciza un termen;

– ”transformarea mijlocită de investițiile în IoT și digitalizarea industrială în România vor aduce creșteri semnificative ale cifrei de afaceri din industrii inteligente, de la US$3,7 miliarde în 2020 la US$9 miliarde în 2026. Aportul 5G la realizarea acestor valori este estimat să ajungă la 40% în perspectiva anului 2026”.

Aceste obiective erau propuse în vara anului 2019 în plin proces de pregătire a licitației 5G care trebuia să aibă loc spre finele anului trecut. Apoi licitația a fost amânată pentru prima parte a anului 2020, pentru ca memorandumul România – SUA să provoace, la începutul anului 2020, o nouă amânare, sine die.

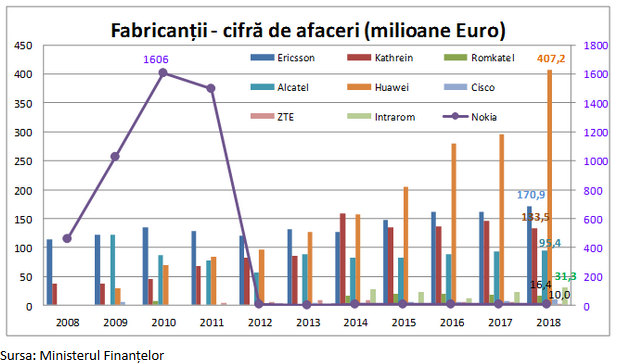

Potrivit analizei Mai are nevoie România de fabricanții chinezi? publicată în 20 ianuarie 2020 pe https://nicolaeoaca.blogspot.com/ cel mai important furnizor de rețele de telecomunicații este grupul Ericsson & Kathrein cu o cifră de afaceri cumulață estimată la aproape €320 milioane în anul 2018, urmat de Huawei cu afaceri de circa €200 milioane (rețelele contribuie cu circa 50% din cifra de afaceri) și Nokia (împreună cu Alcatel) cu circa €100 milioane. Pe piață mai sunt prezenți, cu cifre de afaceri mai mici, Cisco, ZTE, Intrarom.

Impactul restricționării competiției pe piața de furnizare de rețele

Pentru anul 2018, piața furnizorilor de echipamente de telecomunicații se poate estima la circa €665 milioane, o contribuție importantă având grupul Ericsson & Katherein – aproape 48%, urmat de Huawei cu circa 31% și Nokia cu aproape 15%.

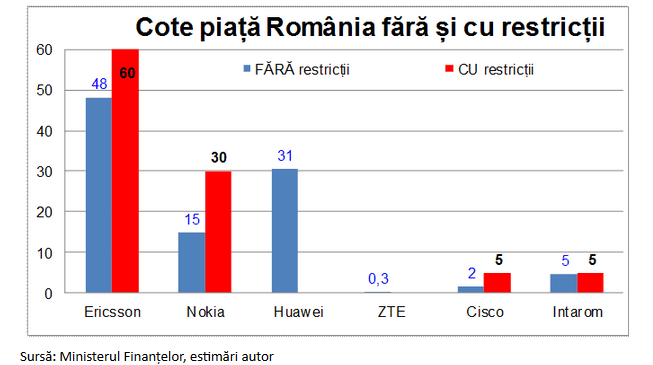

Restricționarea unor fabricanți importanți de echipamante de telecomunicații va duce la modificarea acestor cote de piață și întărirea poziției, mai ales, a fabricanților importanți rămași, în final la o piață mai puțin competitivă. Pentru calculul noilor cote de piață s-a presupus că prin restricționarea Huawei (ZTE are o cotă de piața mică), fabricanții mari Ericsson și Nokia vor prelua cea mai mare parte a comenzilor de echipamente 5G. Și poziția furnizorului Cisco s-ar putea întări ușor, dat fiind parteneriatul cu Ericsson. Astfel, cotele de piață ale operatorilor Ericsson și Nokia vor crește la circa 60%, respectiv 30%, iar piața ar deveni un duopol.

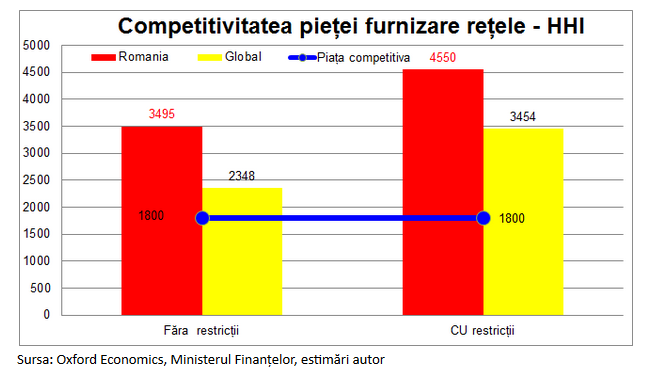

Competitivitatea pieței furnizorilor de rețele de telecomunicații se poate măsura prin indexul Herfindahl Hirschman (HHI), definit ca suma pătratelor procentelor cotelor de piață. Pentru o piață competitivă indexul trebuie să fie cel mult 1.800. Conform studiului Oxford Economics piața mondială a furnizării de rețele de telecomunicații nu este competitivă, indexul având anul trecut la nivel global valoarea 2.348.

Piața românească este și mai puțin competitivă, indexul având o valoare mult mai mare – 3.495! De menționat că o contribuție importantă la această valoare o are achiziția Kathrein de către Ericsson, (anunțată anul trecut); doi furnizori cu activități complementare, prin fuziunea cărora va rezulta un furnizor total de echipamente pentru rețele de telecomunicații. Desigur, cu o cotă de piață mai mare.

rin restricționarea fabricanților chinezi (Huawei, mai ales) piața va deveni și mai necompetitivă, valoarea indexului crescând la 3.454 la nivel global și la 4.550 pentru România, aproape triplu față de valoarea de 1.800 acceptată ca limită a unei piețe competitive. Valoarea 4.550 este specifică piețelor duopoliste!

Acest lucru ar trebui să dea de gândit în primul rând Consiliului Concurenței, care ar trebui să alerteze decindeții politici. Evident că efectul acestei perturbări va trebui suportat de către operatorii de telecomunicații, dar mai ales de către întreaga economie și societate românească.

Impactul economic al restricționării fabricanților chinezi în România

Rezultatele studiului Oxford Economics sunt bazate pe presupuneri legate de potențialele beneficii ale tehnologiei 5G dar și pe reacții la restricțiile asupra competiției concretizate în trei scenarii de cost/investiții: scăzut (utilizare banală – acces de mare viteză, substitut la fibra optică), mediu și ridicat (comunicații ultra reliabile, cu latență scăzută care permit aplicații critice în transport, sănătate, energie, etc. și care necesită investiții mai mari). Aplicațiile cele mai probabile în România, cel puțin pentru început, vor fi cele cu investiții mai mici – acces de mare viteza, orașe inteligente, etc. astfel că dintre cele trei scenarii cele mai plauzibile pentru România sunt scenariile cu cost scăzut și apoi mediu.

Principalele concluzii ale studiului Oxford Economics aplicabile României sunt :

– restricționarea unor furnizori importanți (Huawei) de la construirea de rețele 5G va crește costurile generale cu investițiile în rețelele 5G. Pentru România și pentru cele două scenarii considerate – cost scăzut și cost mediu – aceste valori pot fi 8-9%, respectiv 16-19%, agregat 8-19%! Aceasta ar însemna creșterea costului investițiilor cu valori între €180 și €440 milioane a valorii de €2,3 miliarde estimată pentru rețelele 5G în Strategia 5G pentru România. Sau, creșterea cu valori între €80 și €190 milioane pentru fiecare rețea 5G dacă luăm în considerație investiții de €1miliard pentru realizarea unei rețele 5G în România.

– creșterea costurilor investițiilor ca urmare a restricționării unor furnizori importanți în furnizarea de rețele 5G va întârzia accesul la noile servicii a unei părți a populației României în următoarea decadă. Trebuie spus că obiectivele Strategiei 5G pentru România sunt deja decalate cu un an prin nerealizarea licitației 5G în anul 2019. Adică, obiectivele de acoperire din strategie ar putea fi realizate în anul 2026 dacă licitația 5G va avea loc în acest an și dacă nu vor fi restricționați unii fabricanți. Prin creșterea costului învestițiilor necesare rețelelor 5G și în aceleași condiții de finanțare a operatorilor, aceștia nu vor mai putea să realizeze acoperirea planificată la termenele propuse. Astfel acoperirea propusă în Strategia 5G pentru România s-ar putea realiza cu o întrârziere de aproape un an în scenariul de cost mediu, adică în anul 2027! Să amintim că 46% din populația României locuiește în zonele rurale pentru care Strategia 5G pentru România nu-și propune obiective și termene.

– întârzierea instalării rețelelor 5G va conduce la încetinirea inovației tehnice și a creșterii economice. Aici situația este și mai complicată dat fiind specificitatea României (economic, politic, ec.) fiind dificil de concretizat pierderile permanente în PIB-ul țării din anul 2035! (Nu știu dacă există prognoze până în anul 2035!) Cel mult s-ar putea prognoza realizarea cu doi ani mai târziu a beneficiilor implementării tehnologiei 5G prevăzute în strategie, pentru care nu s-au prevăzut niciun termen. Mai sigură ar fi prognozarea distanțării României în coada clasamentului DESI, al economiei și societății digitale din Uniunea Europeană.

Strategia 5G pentru România ar rebui actualizată, adaptată la noile condiții, rescrisă cu obiective și termene clare care să stimuleze adoptarea noii tehnologii și să se evite astfel accentuarea decalajului digital.

În actualul context politic învolburat, pot fi suficiente și convingătoare aceste argumente pentru deblocarea procesului de implementare a tehnologiei 5G în România?