Lecția de macroeconomie. Puncte tari și puncte slabe ale României în Prognoza de toamnă a Comisiei Europene

Din dorința uneori legitimă de a fi primii care oferă anumite informații extrase din documentele de analiză ale unor instituții prestigioase, nu mai avem răbdarea și curiozitatea de a ne uita în detaliu, de a încerca deslușirea corelațiilor dintre indicatorii macroeconomici prezentați în rapoartele macroeconomice. De a vedea exact care sunt punctele forte și care punctele slabe ale economiei românești pentru perioada 2018-2020.

Este și cazul Prognozei de toamnă a Comisiei Europene din care analizele publicate la intern au extras doar știrea privind estimarea redusă legată de creșterea economică de 3,6% pentru acest an și prognoza privind atingerea unui deficit bugetar de 3,3% din PIB. Plus inflația. Adică riscurile, punctele slabe.

Citind aceste analize ai impresia că Prognoza de Toamnă a Comisiei Europene nu cuprinde nicio evoluție pozitivă a economiei, totul se rezumă la scoaterea în evidență a riscurilor și vulnerabilităților, la punerea în lumină a unor tușe negre cu privire la viitor. Analizele sunt incomplete atât prin lipsa punctelor tari ale economiei cât și prin analiza incompletă, reducționistă, a vulnerabilităților.

Iată de exemplu prima cifră care ne atrage atenția vis-a-vis de creșterea nesustenabilă, bazată pe consum, în cazul României. Datele Comisiei Europene ne indică în mod clar că la nivelul mediei UE28 consumul privat are o pondere de 55,6% din PIB iar ponderea consumului public de 20,1% din PIB deci în total consumul final a reprezentat în UE în anul 2017 o pondere de 75,7% din PIB. Interesant, nu?

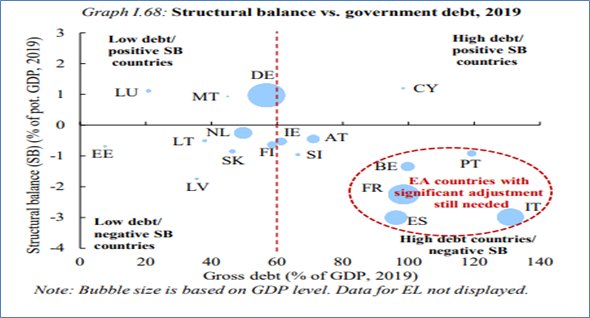

Tot în Prognoza de toamnă a Comisiei Europene putem observa care sunt țările din Zona Euro cu o situație nesănătoasă a finanțelor publice, vorbim aici de o asociere ponderi mari ale datoriei guvernamentale în PIB – deficite bugetare structurale ridicate. Sunt cinci țări cu probleme delicate în 2019: Italia cu un deficit bugetar structural estimat de 3% din PIB potențial concomitent cu o datorie guvernamentală de 131% din PIB (a doua cea mai mare din UE), Spania, deficit bugetar structural de 3,1% cu datorie de 96,2% din PIB, Franța cu o estimare de deficit bugetar structural de 2,3% din PIB potențial suprapus unei datorii de 98,5% din PIB, Belgia deficit bugetar structural de 1,3% din PIB potențial și datorie de 99,8% din PIB precum și Portugalia cu un deficit bugetar structural prognozat la 0,9% din PIB potențial și o datorie guvernamentală de 119,2% din PIB.

În raport regăsim și contribuția factorilor la creșterea PIB (metoda utilizării, sau a cheltuielilor) în cazul României. Se observă o contribuție pozitivă a investițiilor (formarea brută de capital fix – FBCF) în toată perioada 2017-2020, după ce în 2016 aceasta a fost zero.

Cât privește creșterea economică a României, experții Comisiei Europene estimează 3,6% pentru anul 2018, sub estimarea CNSP de 4,5%. Având în vedere că România a avut în trimestrul trei din acest an cea mai mare creștere economică din UE și că anualizat ea se ridică la 4,2% consider plauzibilă prognoza de creștere economică a CNSP.

Oricum, se poate observa din tabelul de mai sus că și cu 3,6%, România ar avea a 9-a cea mai ridicată rată de creștere economică din UE28, pe când cu 4,5% am avea a 4-a cea mai mare rată de creștere economică dintre țările europene. 3,6% înseamnă de 1,6 ori mai mult decât media de creștere a UE28 iar 4,5% reprezintă mai mult decât dublul mediei de creștere economică la nivel european.

Când vorbim de sustenabilitatea creșterii economice ne referim la comparația cu rata de creștere a PIB potențial care în cazul României se prognozează a fi în 2018 de 4,6% (cu 0,3 puncte procentuale peste prognoza CE din primăvară) și în creștere consistentă față de 2016 când era de 3,6% (detalii în tabelul de mai jos). Ca și în 2017 și în 2018 România se află pe locul 3 în UE28 la creșterea PIB potențial, în 2019 și 2020 urmând a urca pe un binemeritat loc 2. Creșterea PIB potențial nu înseamnă decât o creștere calitativă, intensivă, convergență sustenabilă, modernizare. Acesta este încă un argument pentru succesul implementării agresive a strategiilor #wageledgrowth și#newdevelopmentalism în România în perioada 2017-2018 și gradual în perioada 2019-2020 (când se face transferul către #bigpushinvestițional).

Vorbind despre nevoia impulsionării puternice a investițiilor în economie în 2019 și 2020 vedem că România va avea investiții publice de 2,8% din PIB, la nivelul mediei UE28 (locul 18 în UE28). Mai mult, la investițiile totale în economie, experții Comisiei Europene prognozează pentru anul 2018 o pondere de 4,6% din PIB, locul 13 între țările UE28.

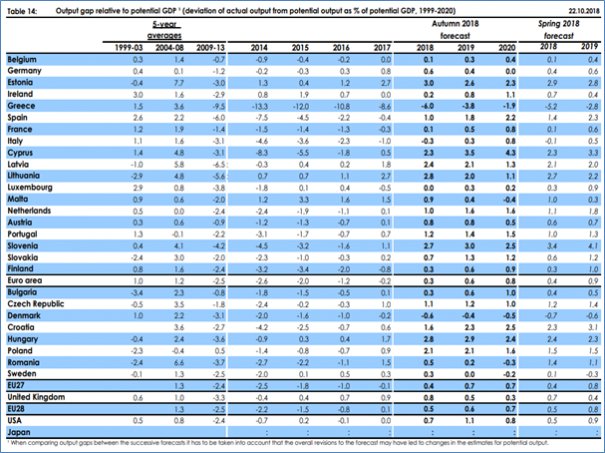

Legat de investiții și creșterea economică efectivă dar și mai mult, de sustenabilitatea creșterii economice, vedem în prognoza de toamnă a CE că nu a existat și nu va exista risc de supraîncălzire în economia românească, output gap-ul (decalajul dintre producția efectivă și cea potențială), fiind estimat pentru 2018 la 0,5% din PIB potențial – înseamnă condiții normale. Doar Italia și Grecia produc sub potențial în anul 2018. Interesant, guvernarea din perioada 2017-2018 poate spune că prin implementarea strategiilor de dezvoltare a scos economia românească din decalajul recesionist aferent anului 2016 (output gap de minus 1,1% din PIB potențial) și a condus-o spre decalajul expansionist aferent anului 2017 (output gap pozitiv de 1,5% din PIB potențial) și în 2018 de 0,5% din PIB potențial.

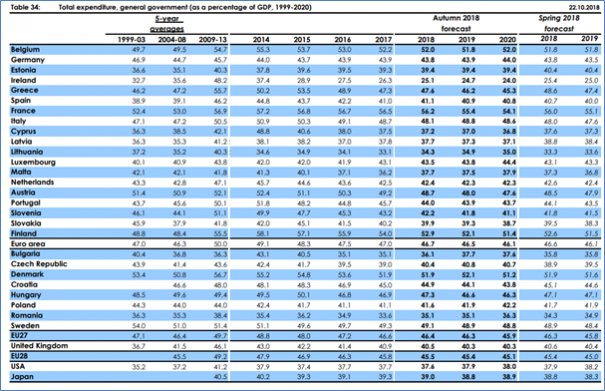

Finanțele publice arată asimetrii puternice față de media UE28 în condițiile în care ponderea veniturilor bugetare în PIB în România este prognozată la 31,8% în 2018 față de media UE28 de 44,8%. Din cauza acestei situații, orice creștere de cheltuieli pare mare, oricum România având și la acest capitol o pondere de 35,1% din PIB estimată pentru 2018, cu mai mult de 10 puncte procentuale sub media UE28 de 45,5% din PIB.

Un alt punct la care trebuie reflectat este deficitul bugetar estimat de Comisia Europeană la 3,3% din PIB în 2018 în România, chiar dacă sub estimarea aceleiași instituții din primăvară (deficit de 3,4% din PIB). În ciuda estimărilor, România va încheia anul 2018 cu un deficit de sub 3% din PIB, cu 9,5 miliarde lei în plus la veniturile față de bugetul initial și 10,7 miliarde lei în plus la cheltuieli față de prevederile bugetare inițiale, cheltuieli pentru investiții mai mari cu 40% fata de realizările anului 2017, menținerea ponderii datoriei guvernamentale la 35% (a patra cea mai mică datorie din UE) și consolidarea rezervei din Trezorerie (bufferul) la 31 miliarde lei echivalent (acoperă astfel peste 5 luni din necesarul curent de finanțare, peste recomandarea FMI de 4 luni). Cu toate acestea, în 2019 trebuie implementate măsuri eficiente de îmbunătățire a colectării veniturilor bugetare și raționalizare a cheltuielilor la bunuri si servicii.

Conform Prognozei de toamnă a Comisiei Europene, după explozia din 2016 (o creștere de 11 ori, de la minus 0,2% din PIB potențial în 2015 la minus 2,2% din PIB potențial în 2016, deficitul bugetar structural de 3,3% din PIB potențial în 2018 se află încă peste ținta stabilită în cadrul regulii fiscale, însă sub nivelul de anul trecut când a fost estimat la 3,4% din PIB potențial și sub nivelul din prognoza de primăvară (3,8% din PIB potențial). Prin stimularea creșterii PIB potențial concomitent cu măsuri de creștere a veniturilor la buget este probabil că pe termen mediu România va converge către ținta angajată. Aceasta dacă va mai exista această regulă fiscală pe termen mediu, puțin probabil dacă ne uităm la propunerile relevante de reformă a regulilor fiscale.

Cât privește ponderea datoriei guvernamentale în PIB, aceasta este un punct forte în cazul României. Cu o prognoză a CE de 35,1% din PIB, România va avea a cincea cea mai mică pondere a datoriei guvernamentale în PIB dintre țările UE28, total sustenabil.

Un număr de 13 țări din UE 28 vor încălca criteriul datoriei guvernamentale mai mici de 60% din PIB în anul 2018.

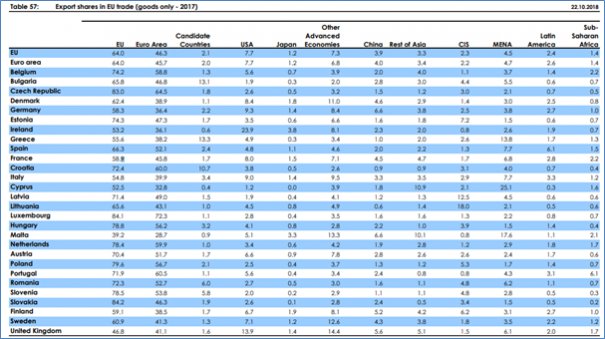

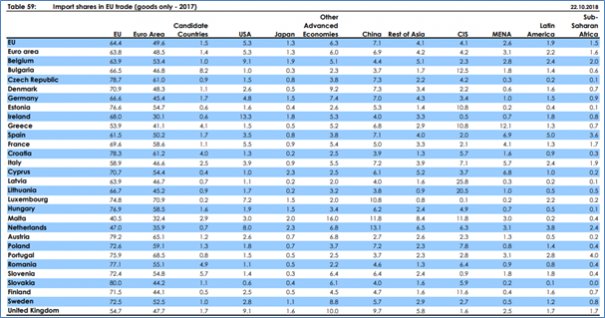

Nu în ultimul rând ca importanță vis-a-vis de discuția privind soliditatea apartenenței la valorile integrării europene trebuie să avem în vedere un fenomen puțin observat. România este una dintre cele mai integrate/ deschise economic / comercial către țările UE, având o pondere a exporturilor de bunuri către UE în total de 72,3% (locul 11 în UE) și o pondere a importurilor de bunuri din UE în total de 77,1% (locul 5 în UE).

Se confirmă încă o dată – deși nu mai era nevoie – angajamentul României față de clubul european și prin acest efect puternic de creare de comerț.

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.