Probabil, foarte mulţi se întreabă dacă este momentul pentru achiziţia unei locuinţe, după ajustările consistente ale preţurilor din ultimii ani.

Pentru cei care cred că preţurile nu vor mai scădea, cea mai bună variantă din prezent de finanţare a achiziţiei unei locuinţe de până în 60.000-70.000 euro este prin Prima Casă. Pentru cei care sunt dispuşi să aştepte o perioadă, în care să strângă un avans de circa 50%, cea mai bună variantă este produsul de economisire-creditare (prin băncile pentru locuinţe – BCR BpL sau Raiffeisen BpL).

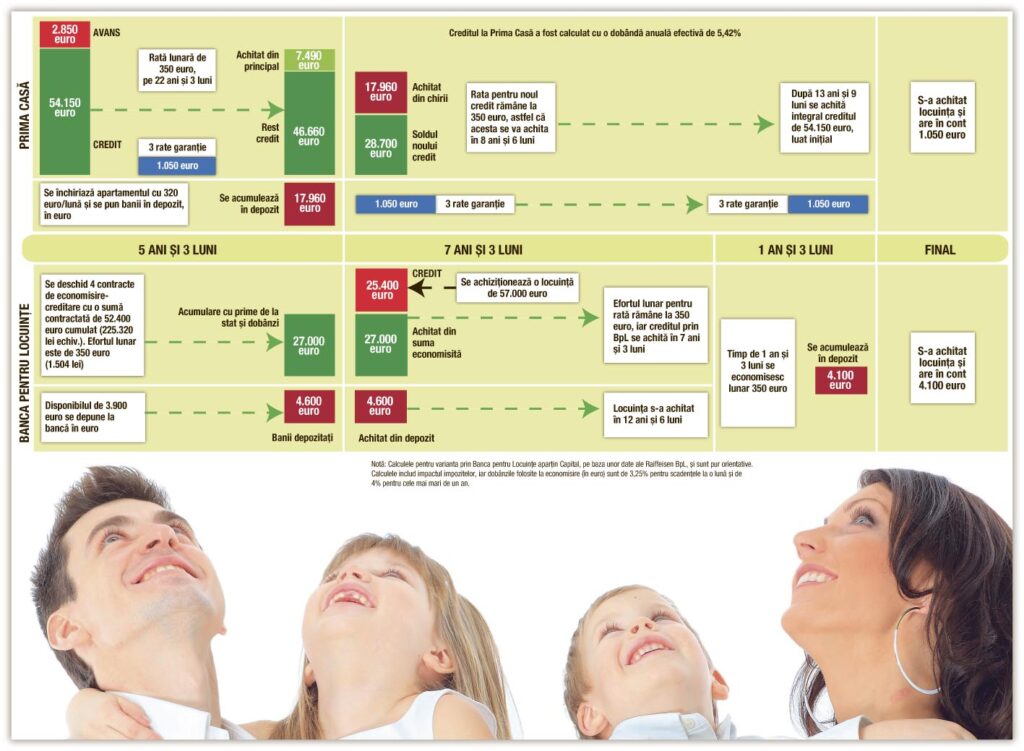

Comparaţie Prima Casă vs. BpL

La Prima Casă, vorbim de un credit în euro, pentru care dobânda anuală efectivă este în prezent de circa 5,4%, variabilă cu indicatorul Euribor la 3 luni. Avansul minim pentru locuinţele de până în 60.000 euro este de 5%.

În cazul băncilor pentru locuinţe (BpL), produsele sunt în lei, iar dobânda la credit este de 4,8%-5,8%, fixă pe toată perioada de creditare.

Pentru analiza din acest material am ales un apartament de două camere dintr-o zonă semicentrală din Bucureşti, care în luna februarie avea o valoare medie de circa 57.000 euro, conform Anunţuri Particulari. Chiria medie pentru o astfel de locuinţă era de 320 euro.

Să presupunem că avem o familie (2 părinţi, cu 2 copii) care poate achita sau economisi lunar 350 euro. Dacă familia alege acum accesarea unui credit prin Prima Casă, ar termina de achitat în 22 ani şi 3 luni, cu o rată lunară de 350 euro.

Dacă familia ar avea disponibilitatea să locuiască o perioadă la socri/părinţi, ar putea strânge o sumă frumuşică (vezi reprezentare grafică) din închirierea apartamentului cumpărat şi depunerea banilor la bancă, în euro (dobânzile la o lună sunt pe la 3,25%, iar pentru scadenţe mai lungi de un an, pe la 4%).

După ceva mai mult de cinci ani, cu chiriile capitalizate poate reduce soldul creditului la doar 28.700 euro, pe care îl va termina de achitat în 8 ani şi 6 luni (păstrând efortul lunar de 350 euro).

Dacă timp de circa 5 ani ar economisi prin BpL câte 350 euro lunar (prin 4 contracte), ar putea accesa un credit în lei pentru achiziţia unei locuinţe de 57.000 euro. Din momentul alocării, creditul s-ar achita în 7 ani şi 3 luni (cu o rată echivalentă de 350 euro).

Care e poza de final

Astfel, finalizarea achiziţiei prin BpL survine cu 1 an şi 3 luni mai devreme decât în cazul alegerii Prima Casă. Dacă se continuă economisirea lunară a 350 de euro şi punerea lor în depozit, după 1 an şi 3 luni se vor acumula 4.100 euro, cu circa 3.000 euro mai mult decât ar fi la final în cazul Prima Casă – 1.050 euro (trei rate blocate ca garanţie de la începutul creditului).

„Dacă până acum românii se întrebau cât de repede pot obţine un credit şi care este valoarea cea mai mare pe care o pot accesa, acum întrebările sunt: Cât mă costă creditul?; Care sunt costurile reale? De aceea, produsul de economisire-creditare are multiple beneficii: pe lângă susţinerea de la stat şi dobânzile fixe, suma pe care o achită clientul la finalul creditului este una dintre cele mai mici de pe piaţă“ a spus Aurelia Cionga, preşedinte desemnat al Raiffeisen Banca pentru Locuinţe.

Note şi concluzii

Trebuie spus că în cazul creditului prin Prima Casă costurile din prezent sunt, probabil, cele mai mici de pe toată durata creditului, întrucât indicatorul Euribor se află în zona minimului istoric, pe la circa 0,72%, în condiţiile în care în august anul trecut era pe la 1,6%. Aşadar, nu am greşi dacă am spune că aici e de aşteptat să vedem o creştere a ratelor în euro.

De partea cealaltă, prin produsul BpL se îngheaţă costurile viitoare şi se beneficiază de o perioadă scurtă în care se achiziţionează o locuinţă. Totuşi, nu este sigur că, după perioada de economisire, locuinţa vizată va avea acelaşi preţ, dar se poate accesa un credit pentru îmbunătăţirea spaţiului locativ – achiziţie locuinţă, renovare, extindere etc.

Ce alegem: credit imediat sau cu economisire prealabilă?

4 mai 2012, 19:48

Ultima modificare în 4 mai 2012, 22:48

Un credit ipotecar în euro este relativ uşor de accesat, dar presupune o perioadă lungă de rambursare şi volatilitatea costurilor. Închirierea locuinţei pe o perioadă de câţiva ani sau economisirea unui avans consistent în prealabil reduce perioada totală la aproape jumătate.

Etichete:

Publicat in categoriile: Eveniment

Ne puteți urmări pe Facebook, Telegram sau pe Google News

Publicat in categoriile: Eveniment

Ne puteți urmări pe Facebook, Telegram sau pe Google News

Recomandările noastre

Pentru comentarii sau drept la replică, ne puteți contacta pe pagina noastră de Facebook

- Pentru siguranța lui Mario Draghi, Spania a suspendat Tratatul Schengen

- Kranz Eurocenter îşi extinde parcul de utilaje

- Sorin Oprescu: „Punem banii necesari pentru consolidarea Halei Matache”

- Moscova se teme că scutul american va fi capabil să blocheze, în viitor, lansarea de rachete ruseşti

- Drăgoi, despre reîntregirea salariilor: Se putea şi voiam să o facem

- Mario Draghi se aşteaptă la o revenire graduală a economiei zonei euro

- Oamenii de afaceri libanezi anunţă investiţii masive în România

- Becali, bun de plată pentru furturile de la Krivoi Rog

- RATB introduce plata prin SMS şi pentru clienţii Cosmote

- 183 de cazuri de conflicte de interese constatate de ANRMAP și ANI