Băncile au crescut dobânzile la lei pentru a avea de unde să le scadă

Deciziile luate de BNR pentru a stimula creditul în lei nu au, deocamdată, efecte. Dimpotrivă, în cele două luni care au trecut de la prima tăiere de dobândă, unele bănci au crescut costurile.

Băncile din România se lasă greu convinse să taie din dobânzile la împrumuturile în lei. Măsurile luate de Banca Naţională au rămas, deocamdată, fără efect. În fapt, în cele două luni şi jumătate care au trecut de la prima tăiere a dobânzii-cheie (perioadă în care BNR a mai operat o scădere chiar la începutul acestui an), mai multe bănci au decis să majoreze costurile creditelor de nevoi personale în lei.

Nici creditele cu garanţii imobiliare nu sunt în acest moment mai ieftine decât în luna octombrie a anului trecut. Mai mult, câteva bănci au crescut şi dobânzile oferite la depozite, ceea ce arată că au în continuare nevoie de lichidităţi. Dacă la începutul lunii noiembrie 2011 cea mai bună dobândă pentru depozitele la termen era undeva la 6,75%, acum dobânda maximă a ajuns la 7,5%.

De altfel, băncile din România oferă, în acest moment, cea mai bună dobândă reală pentru economii comparativ cu corespondentele lor din celelalte ţări membre ale Uniunii Europene care nu au trecut încă la moneda unică. Principalele cauze ale acestei evoluţii sunt, potrivit specialiştilor, nevoia de lichiditate (în cazul dobânzilor la depozite) şi nivelul foarte redus al cererii în cazul creditelor.

O a treia explicaţie vine chiar din zona Băncii Naţionale care, prin vocea lui Adrian Vasilescu, consilier al guvernatorului Mugur Isărescu, aminteşte că între momentul modificării dobânzii de politică monetară şi cel al reducerii efective a dobânzilor practicate de bănci a existat întotdeauna un decalaj de câteva luni.

„Deciziile din noiembrie şi ianuarie ale BNR se vor vedea în piaţă la timpul potrivit, respectiv la patru – șapte luni. Indiferent ce spun băncile – că au dificultăţi, că nu vor face, că nu vor drege – este limpede că acele bănci care se vor sustrage, adică se vor îndepărta de valul pe care l-a indicat BNR – adică de scădere a dobânzilor – vor pierde cote de piaţă“, crede Vasilescu.

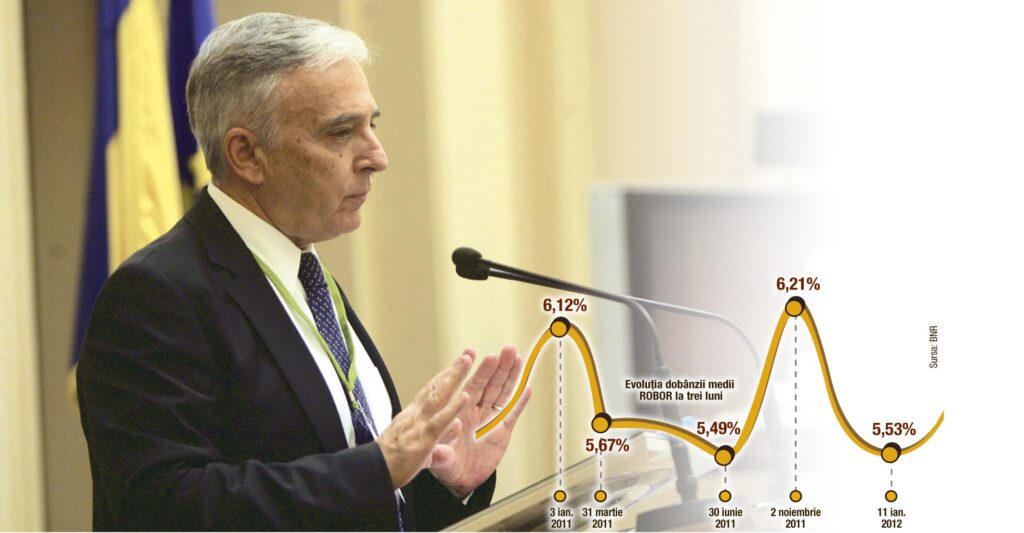

Această variantă nu poate justifica însă majorările de dobândă. Banca Naţională a redus dobânda de politică monetară de două ori în ultimele două luni şi jumătate, tăind câte 0,25 puncte procentuale, până la 5,75% pe an.

De ce nu scad dobânzile

Chiar dacă dobânzile la care băncile se împrumută între ele au scăzut în ultimele luni, nevoia de lichiditate persistă, iar acesta este unul dintre motivele pentru care dobânzile practicate de bănci în relaţia cu clienţii rămân constante sau chiar cresc. Analiştii ING observă că, în ultima lună a anului trecut, deficitul de lichiditate a înregistrat cea mai mare valoare din 2009 până în prezent. Băncile s-au împrumutat direct de la Banca Naţională cu o medie zilnică de 4,1 miliarde de lei, de aproape două ori şi jumătate mai mult decât o făcuseră în noiembrie 2011.

În opinia celor de la ING, majoritatea lichidităţilor a mers către bugetul statului, prin cumpărarea de titluri. O altă explicaţie pentru majorarea dobânzilor o constituie nivelul foarte redus al cererii. În opinia Ancăi Bidian, directorul brokerului Kiwi Finance, băncile practică dobânzi mai mari pentru a compensa vânzările reduse de credite. Nu în ultimul rând, scumpirea creditelor este o măsură menită să conserve marjele de profit ale băncilor, în condiţiile în care şi dobânzile la depozite au crescut în ultimul an.

Printre cele mai mari marje din UE

Între timp însă, băncile din România ocupă prima poziţie din Uniunea Europeană în ceea ce priveşte dobânda reală oferită pentru depozite, dar şi din punctul de vedere al marjelor de profit (ecartul dintre dobânda la credite şi cea la depozite). Potrivit datelor furnizate de băncile centrale, la nivelul lunii noiembrie 2011, dobânda reală practicată de băncile din România la depozite, adică diferenţa dintre dobânda băncii şi inflaţie, era de aproape două ori mai mare decât în orice altă ţară membră a UE care nu a adoptat încă euro. Aceasta nu înseamnă însă că băncile locale nu îşi conservă marjele de profit, care ajung la 3,5% în cazul produselor pentru persoane fizice şi la peste 4% în cazul celor pentru firme.

Din noiembrie 2011 până în prezent, dobânzile au continuat însă să crească mai ales pe zona împrumuturilor de nevoi personale. Nouă bănci au majorat dobânzile la aceste produse. Potrivit datelor agregate de conso.ro, Unicredit Consumer Financing, Raiffeisen, ING, OTP, RBS,Bancpost, Banca Românească, Intesa Sanpaolo şi CEC (unde a luat sfârşit o promoţie) practică acum o dobândă anuală efectivă cu până la trei puncte procentuale mai mare decât în noiembrie 2011.

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.