Dacă nu ținem inflația sub 5%, vom avea dobânzi real pozitive peste 2-3 ani

Aflată între ciocan și nicovală din cauza dobânzilor negative la depozite și a celor ridicate la creditele în lei, economia trebuie să lupte cu inflația pentru a salva economiile populației

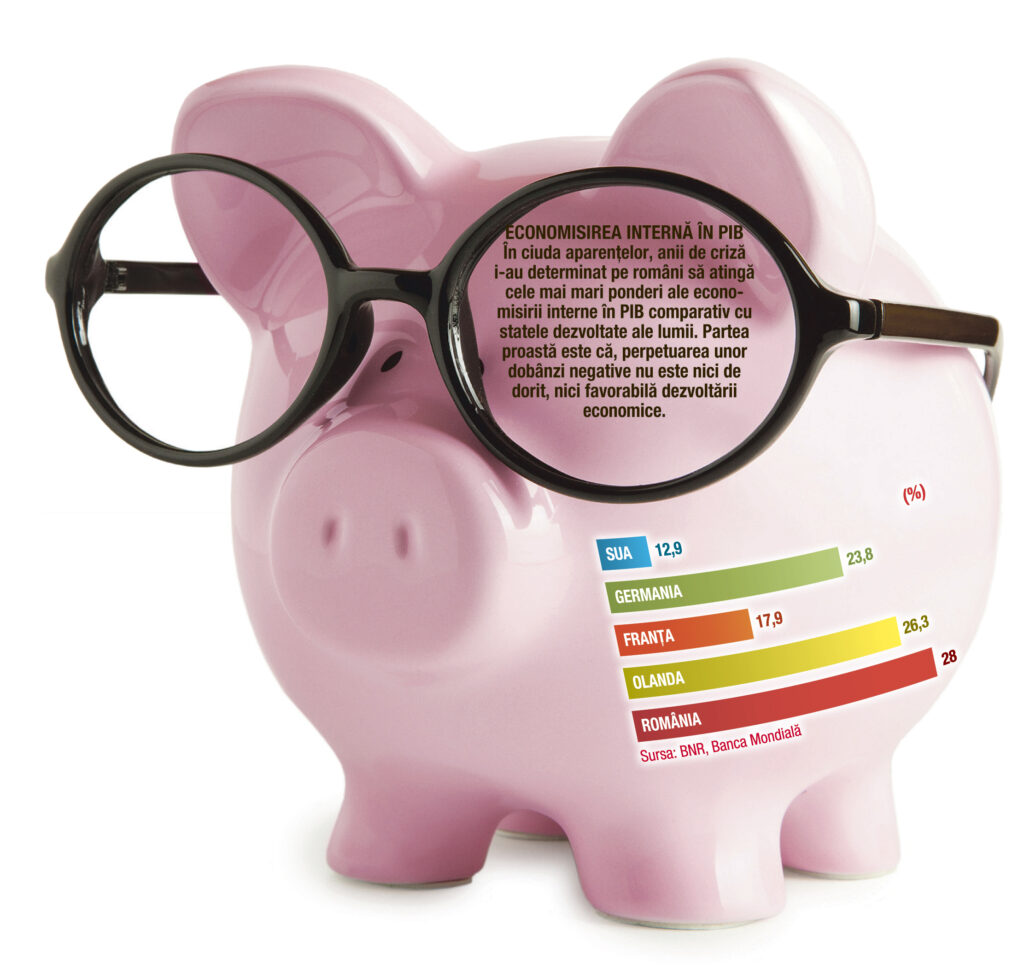

De circa două luni avem dobânzi real negative la depozite. Cât de benefic este acest fenomen pentru economia românească și cât timp va dura acest fenomen?

Potrivit lui Valentin Lazea, economistul-șef al BNR, o dobândă real negativă este favorizată într-o țară în care ponderea datoriei publice în PIB este mare, populația crește rapid, are o reputație bună în combaterea inflației, se finanțează prioritar pe piața bursieră, nu are dificultăți de a se finanța extern etc. În astfel de situații se regăsesc SUA și Anglia, care sunt economii bazate pe finanțarea bursieră în proporție de peste 75%.

Invers, un stat ca România sau Polonia va favoriza dobânzi real pozitive când ponderea datoriei publice în PIB este mică, reputația în combaterea inflației este îndoielnică, finanțarea este preponderent bancară. O politică monetară relaxată este medicament pentru unele state, dar poate fi un drog pentru altele“, a afirmat Valentin Lazea la o conferință organizată recent de revista „Finanțiștii“. El mai spune că România nu are nevoie de dobânzi mici sau negative pentru a avea creștere economică (în România, PIB per capita crește din scăderea sporului natural), ci de reducerea cheltuielilor și creșterea veniturilor bugetare.

Cealaltă dilemă care pare să frământe mediul economic este legată de creditarea în lei. „Diferențialul de dobândă dintre lei și euro se situează în prezent la 5,25% în ceea ce privește dobânda nominală și la 2,75% atunci când vorbim de dobânda reală“, a precizat Sergiu Manea, vicepreședinte BCR. „Ratele înalte ale dobânzilor în lei sunt explicate de ratele înalte ale inflației, peste inflația zonei euro, însă materializarea riscului valutar printr-un șoc pe cursul de schimb ar putea anula în totalitate diferențialul dintre cele două“, precizează Manea.

Dobânda-cheie rămâne neschimbată

Într-adevăr, creditarea în lei a cunoscut o ușoară creștere în 2012 atât în ce privește persoanele fizice, cât și companiile. Cea mai semnificativă creștere a avut-o creditul ipotecar în lei, care, după o scădere de aproximativ 5% în 2011, a înregistrat o majorare de peste 16% în primele zece luni din 2012. Totuși, diferențialul de dobândă dintre lei și euro rămâne semnificativ, mai ales în cazul ipotecarelor cu dobânda legată de Euribor, aflat acum la minimum istoric.

Vlad Muscalu, analistul-șef al ING Bank, este de părere că această creștere a creditării în lei este doar conjuncturală și că este posibil să asistăm, în curând, la stoparea și chiar la scăderea creditării în monedă națională.

În privința dobânzilor la depozite, este însă probabil să asistăm la ceva majorări în următoarea perioadă, cu atât mai mult cu cât dobânzile pe piața interbancară au crescut deja, iar perioada de transmitere pe piața depozitelor bancare este ușor întârziată. În plus, dacă sunt gândite pe un orizont de 12 luni, dobânzile nu sunt neapărat real negative, pentru că „previziunile noastre sunt ca inflația să scadă sub 5,25%, cât este dobânda de politică monetară acum, iar pentru 2013 avem un orizont de 4,6%“, precizează Muscalu. Majoritatea analiștilor economici din România sunt de părere că BNR nu va majora dobânda de politică monetară în următoarea perioadă, în ciuda presiunilor inflaționiste existente și a faptului că însăși prognoza BNR indică un nivel de 5,6% la sfârșitul trimestrului doi. Reprezentantul ING Bank merge chiar mai departe și spune că nu se așteaptă la vreo majorare a dobânzii de politică monetară în următorii doi-trei ani.

În acest caz, singura speranță de a avea într-adevăr dobânzi real pozitive la depozite este ca inflația să fie ținută în frâu, și rata anuală să nu atingă nivelul de 5%. Astfel, dobânzile ar fi negative doar până la mijlocul anului viitor, un depozit mai lung asigurând o oarecare protecție.

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.