Sistemul de asigurări din România, aşa cum este el conceput, vrea să fie generos cu şoferii disciplinaţi şi aspru cu aceia care dau cu maşina peste vreun partener de trafic. În acest scop, există sistemul bonus-malus, introdus de la 1 ianuarie 2010 pentru persoane fizice și de la 1 ianuarie 2012 pentru persoane juridice. Acesta cuprinde 14 clase de bonus (cu reducerea primei RCA), 8 de malus (cu majorarea primei) şi una denumită B0, care nu implică nici reducere, nici majorare. „Reducerea maximă ce poate fi acordată, aferentă clasei B14, este de 50% din valoarea primei de asigurare. Ea poate fi obţinută după 7 ani de la momentul aplicării sistemului bonus-malus“, informează Autoritatea de Supraveghere Financiară (ASF). Cât de bine conduc şoferii români? 7 din 100 de maşini din România au provocat anul trecut daune acoperite de RCA spre deosebire de 5 în Polonia, 4,4 în Croația, 4 în Lituania sau 3 în Ungaria. Rata combinată a daunelor pe segmentul RCA în 2013 a fost printre cele mai mari din Europa: 130,8%, relevă o analiză efectuată de UNSAR – Uniunea Naţională a Societăţilor de Asigurare şi Reasigurare din România. Dar unii jucători din piaţa asigurărilor au viziuni un pic diferite. „Din datele pe care le deţinem la companie, România nu are chiar cea mai mare frecvenţă de daune din Europa. Potrivit acestor date, noi ne situăm la 8%-9%, în timp ce Ungaria se află la 10%-12%. Frecvenţe mai mici au ţări ca Austria sau Germania, cu un nivel de 4%-5%“, a spus, pentru Capital, Ionel Dima, director general la compania de regularizări de daune Avus România.

De ce facem multe accidente

De ce înregistrăm, totuşi, un număr mare de accidente? „La cauze aş enumera nervozitatea, vehemenţa din viaţa socială, nerespectarea legilor, lipsa de responsabilitate… să mai zic? Desigur, şi starea deplorabilă a arterelor de circulaţie contribuie la producerea accidentelor“, a adăugat Dima. Cât de mult ridică sistemul bonus-malus media primelor RCA plătite efectiv? Nici autoritatea în domeniu, ASF, nici organizaţia profesională a asigurătorilor, UNSAR, nu au făcut încă studii pe această temă. Şeful Avus România consideră că acest segment de piaţă înfruntă încă mari (şi vechi) probleme, cu o influenţă mai mare în preţuri. „E piaţă liberă, fiecare companie de asigurări îşi stabileşte singură prima. Numai că, există câteva care vând mult şi ieftin şi au dificultăţi la plata daunei, astfel că riscă să nu mai poată supravieţui. Raportul dintre cea mai scumpă şi cea mai ieftină poliţă RCA ajunsese unu la patru, chiar unu la cinci“, a explicat Ionel Dima. În ultimul timp, raportul s-a mai diminuat, şi ca urmare a impunerilor ASF privind standardele de lichiditate şi solvabilitate la companii.

Costuri mari la salarii mici

Câţi şoferi cuprinde în acest moment sistemul? „Circa 10%-15% dintre clienţii companiilor sunt afectaţi de bonus-malus“, a declarat Viorel Vasile, managing partner la compania de intermediere în asigurări Safety Broker. El a arătat că în România, şoferii pot suferi consecinţe destul de dureroase dacă nu sunt atenţi la drum. „La o sancţiune de 6 puncte, amenda se ridică la 800 de lei, deci ne putem aştepta ca astfel de pedepse să ne determine să conducem cu mai multă atenţie. În plus, reparaţiile auto sunt destul de scumpe faţă de puterea noastră de cumpărare. Dacă îmi accidentez maşina, mă costă în jur de 1.000 de euro să o pun iar pe roate, în timp ce în Germania preţul nu e substanţial mai ridicat la acelaşi tip de defecţiune, poate 1.000 de euro şi ceva. Aceasta în condiţiile în care la noi prima de asigurare e de trei-patru ori mai mică decât în Occident“, a adăugat Vasile.

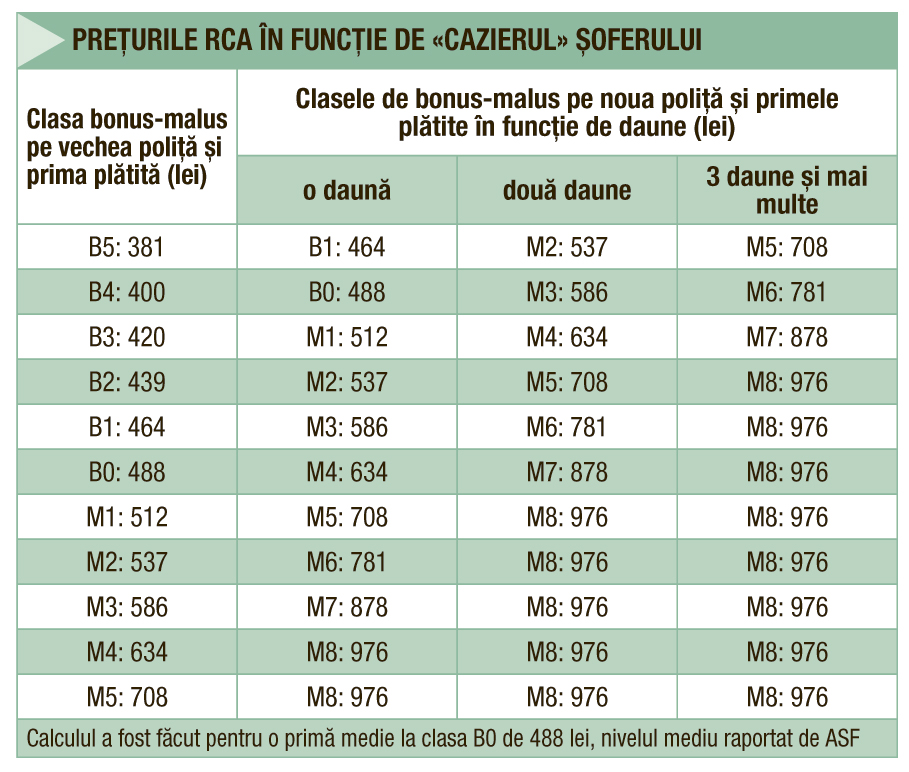

Cum se aplică sistemul

Perioada de referință în funcție de care se aplică sistemul bonus-malus o reprezintă anul calendaristic anterior celui în care se emite polița, informează ASF. În situația în care în perioada de referință nu sunt identificate daune plătite, clasa de bonus malus este ajustată cu:

– o clasă pentru poliţele încheiate pe 6 luni;

– două clase pentru poliţele de asigurare încheiate pe un an.

În situaţia în care în perioada de referinţă sunt identificate daune plătite, indiferent de data producerii acestora, se aplică un malus conform unei grile cu 8 categorii de penalizări, de la 5% la 100%.