Un pariu pierdut: creditele ipotecare în valută

Restanţele la credite au crescut în ultimele şase luni de la 1,44% din total la 2,19%, în condiţiile în care leul s-a devalorizat cu 18% în ultimul an şi cu 5% în intervalul 2004-2009.

Evoluţia pieţei creditelor pentru locuinţe şi-a schimbat indicatorii esenţiali în ultimele şase luni. Dacă în 2007 şi 2008 elementul definitoriu era creşterea masivă, cu 72% în 2007 faţă de 2006, până la o valoare de 3,98 miliarde de euro, şi cu 30% în 2008, până la 5,2 miliarde de e

Restanţele la credite au crescut în ultimele şase luni de la 1,44% din total la 2,19%, în condiţiile în care leul s-a devalorizat cu 18% în ultimul an şi cu 5% în intervalul 2004-2009.

Evoluţia pieţei creditelor pentru locuinţe şi-a schimbat indicatorii esenţiali în ultimele şase luni. Dacă în 2007 şi 2008 elementul definitoriu era creşterea masivă, cu 72% în 2007 faţă de 2006, până la o valoare de 3,98 miliarde de euro, şi cu 30% în 2008, până la 5,2 miliarde de euro, potrivit unui studiu al Unicredit, actualul context introduce în ecuaţie cu totul alte date, care redesenează întreaga situaţie.

Iar tabloul este destul de sumbru. În martie, spun reprezentanţii Băncii Naţionale a României, restanţele de plată la creditele în valută erau de circa 441 milioane de euro, iar la cele în lei, de aproape 600 de milioane de euro. Ponderea restanţelor în totalul creditelor a ajuns la 2,19%, faţă de doar 0,84% în aceeaşi lună a anului trecut şi 1,44% la sfârşitul lui 2008.

Cea mai simplă şi la îndemână explicaţie a deteriorării pieţei este criza, cu efectele ei atât în ceea ce priveşte starea de spirit, cât mai ales veniturile celor împrumutaţi. Totuşi, cel puţin deocamdată, volatilitatea cursului de schimb cauzează probleme, iar situaţia este aceeaşi în întrega zonă non-euro a Europei, cu excepţia Cehiei. „Impactul fluctuaţiilor valutare pe pieţele imobiliare din centrul şi estul Europei nu este uniform, unele state şi unii jucători fiind mai afectaţi decât alţii”, crede Jos Tromp, şeful analiştilor pentru Europa Centrală şi de Est a consultantului CBRE. România este una dintre victime. Cursul s-a depreciat de la circa 3,7 lei pentru un euro în 2008, la 4,3 lei/euro în prezent, iar implicaţiile asupra creditării sunt majore.

Cea mai simplă şi la îndemână explicaţie a deteriorării pieţei este criza, cu efectele ei atât în ceea ce priveşte starea de spirit, cât mai ales veniturile celor împrumutaţi. Totuşi, cel puţin deocamdată, volatilitatea cursului de schimb cauzează probleme, iar situaţia este aceeaşi în întrega zonă non-euro a Europei, cu excepţia Cehiei. „Impactul fluctuaţiilor valutare pe pieţele imobiliare din centrul şi estul Europei nu este uniform, unele state şi unii jucători fiind mai afectaţi decât alţii”, crede Jos Tromp, şeful analiştilor pentru Europa Centrală şi de Est a consultantului CBRE. România este una dintre victime. Cursul s-a depreciat de la circa 3,7 lei pentru un euro în 2008, la 4,3 lei/euro în prezent, iar implicaţiile asupra creditării sunt majore.

Volatilitatea cursului, risc asumat sau lovitură neaşteptată?

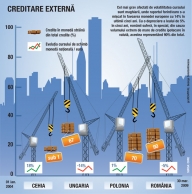

Dincolo de volatilitatea cursului, cifrată la 5% în ultimii cinci ani şi la 18% în ultimele opt luni, necazul românilor a fost provocat şi de dobânzile prohibitive la creditele în monedă naţională, fapt ce i-a determinat să contracteze masiv împrumuturi în euro. Conform unui studiu al CBRE, aproape 90% din totalul împrumuturilor ipotecare erau, la sfârşitul anului 2008, în valută (euro şi franci elveţieni). Mai mult, dintre toate tipurile de împrumut, aproape 60% au fost în monedă străină, impactul în PIB fiind de 12%. Estimările analiştilor nu iau în calcul o apreciere semnificativă a leului până în 2010 şi, ca urmare, povara împrumuturilor va rămâne constantă. Efecte? Alături de o foarte probabilă continuare a creşterii volumului restanţelor în totalul creditelor, majorarea continuă a ratelor lunare, sub presiunea cursului de schimb, va influenţa negativ consumul, accentuând tendinţa de contractare a economiei. Dezechilibrele nu sunt şi mai severe datorită înăspririi condiţiilor de creditare şi scăderii abrupte a cererii venite de la cumpărătorii speculativi, după cum afirmă analiştii consultantului imobiliar Cushman & Wakefield.

Pe de altă parte, companiile, mai ales cele internaţionale, sunt în situaţia de a gestiona zilnic asemenea riscuri. „Pentru afacerile care operează la nivel internaţional, riscurile valutare reprezintă un fapt de viaţă şi un cost asumat al desfăşurării unei afaceri“, continuă Tromp.

Ce ne va aduce viitorul? Reprezentanţii Unicredit previzionează creşterea în continuare a creditului ipotecar, estimările lor mizând o creştere de 14,5% în 2009. Puţin straniu, dacă ne uităm la scăderea agresivă a numărului tranzacţiilor imobiliare, de doar 78.000 în T1 2009 faţă de peste 120.000 în T1 2008, cu toate că preţurile sunt acum cu 25% mai jos. Asemănător, creşterea previzibilă a şomajului, de la 3,8% la 5,5%, scăderea veniturilor reale şi posibila impozitare cu 16% a tranzacţiilor imobiliare sunt alţi factori care vor întări tendinţa de scădere a tranzacţiilor şi, evident, a creditării ipotecare.

60% din împrumuturile contractate de români în ultimii cinci ani au fost în monede străine. Impactul în PIB al acestor credite este de circa 12%, producând o expunere relativ ridicată a populaţiei la riscul volatilităţii cursului

Vremuri tulburi

În 2008 au fost livrate pe piaţă peste 64.000 de locuinţe, faţă de doar 47.000 în 2007. Finanţarea a fost asigurată în proporţie de 93% din surse private.

Primul trimestru al acestui an s-a soldat cu 78.321 de tranzacţii imobiliare, faţă de 123.392 tranzacţii realizate în aceeaşi perioadă a anului trecut.

Impozitele încasate de stat în urma tranzacţiilor imobiliare au scăzut cu aproape 30%, de la 291 milioane de lei în T1 2008, la 109 milioane de lei în T1 2009.

Preţurile de tranzacţionare ale locuinţelor au scăzut cu cel puţin 25% în ultimele şase luni. Cele mai căutate locuinţe rămân apartamentele vechi.

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.