Efectele tranzacţiei anului în sistemul bancar

Pe repede înainte, Banca Transilvania (BT) a anunţat semnarea acordului de principiu pentru preluarea integrală a Volksbank România. Tranzacţia ar aduce băncii cu capital majoritar românesc, listate la bursă, avansul până pe poziţia a doua în piaţă, după active, dar şi un portofoliu de credite cu potenţial dăunător pentru afaceri.

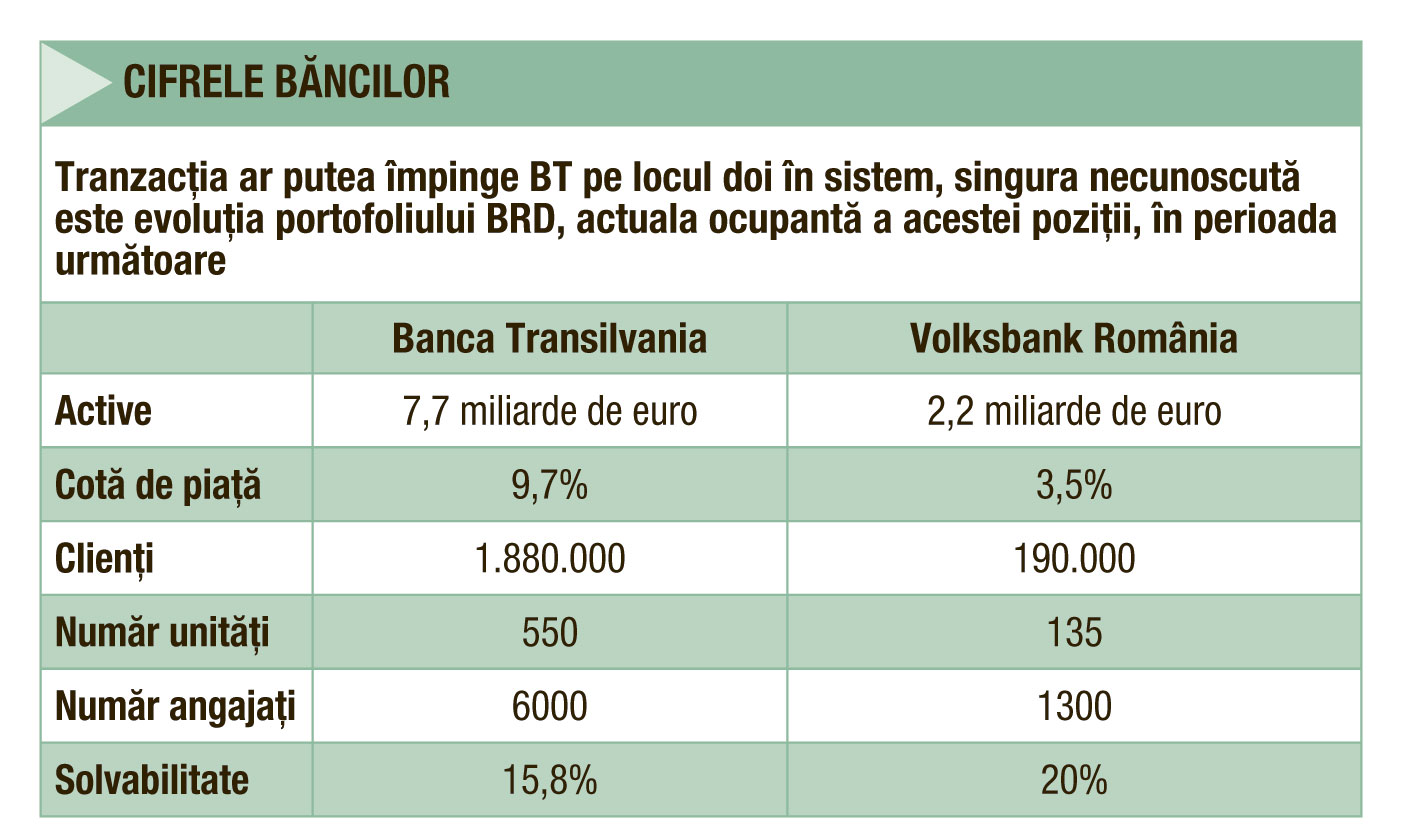

Cu termen la sfârşitul anului viitor, Volksbank România (locul 8 după active la finele lui 2013) a acceptat oferta de cumpărare a Băncii Transilvania (locul 3, după active), după un proces de negociere şi demersuri juridice care a durat doar trei luni. Graba semnării acordului de principiu pentru preluare în acest an nu se va regăsi în bilanţurile Băncii Transilvania de la 31 decembrie, tranzacţia urmând a fi încheiată undeva în prima parte a anului viitor, după obţinerea aprobărilor de la Banca Naţională a României şi a Consiliului Concurenţei. Volksbanken AG îşi luase angajamentul de a vinde sucursala din România, unde este acţionar majoritar, până la finele anului viitor, în condiţiile în care austriecii vor transforma Volskbanken într-o „bad bank“ şi vor închide operaţiunile, din lipsă de capital. Cele două bănci îşi vor continua separat activitatea până la închiderea tranzacţiei. Horia Ciorcilă, preşedintele Consiliului de Administraţie al BT, spune că „ţinteşte locul doi în piaţă“ după ce, în ultimii ani, banca a câştigat constant cotă de piaţă, pe fondul creşterii portofoliului de credite şi a scăderii competitorilor de la BRD şi BCR.

După închiderea tranzacţiei, BT va trebui să returneze linia de credit de 600 de milioane de euro către acţionarii Volksbank, care a constituit cea mai importantă resursă din pasiv pentru acoperirea împrumuturilor băncii. Volksbank a mai diminuat în ultimii ani dependenţa de finanţarea de la mamă, după ce a promovat agresiv produse de creditare adresate românilor, piaţă pe care nu a existat în perioada de dezvoltare de dinainte de 2008 – dată la care banca se plasa pe locul 3 după active în sistem, dar lipsea din topul depozitelor.

Litigiile cu clienţii

Acţionarii retail ai băncii nu ştiu încă ce presupune procesul de preluare a portofoliului de 2,2 miliarde de euro în active de la Volksbank şi nici nu au în faţă o strategie de integrare a acestui portofoliu, cu probleme importante, în cel al Băncii Transilvania. Chiar dacă a scăpat de o parte substanţială din creditele neperformante, după vânzarea unui pachet de 495 de milioane de euro către Deutsche Bank, AnaCap şi HIG, şi şi-a redus rata de la 30% la 8%, portofoliul retail al Volksbank este grevat de litigii ce ar putea genera pierderi importante.

Structura creditelor curente arăta, la sfârșitul anului 2012, cel mai recent raport anual, că Volksbank avea credite acordate persoanelor fizice scadente în peste cinci ani în valoare de 7,4 miliarde de lei, cele mai multe cu garanţii ipotecare. Aproape întregul stoc este reprezentat de împrumuturile acordate înainte de 2009, care au în spate contracte vulnerabile pe partea de clauze. Volksbank este banca cu cel mai mare număr de procese cu clienţii pe rol şi cu cea mai mare rată de procese pierdute. Potrivit declaraţiilor oficialilor băncii de la începutul anului, aceasta a pierdut 1.000 de litigii cu clienţii pe tema comisionului de risc şi a altor clauze, şi are o rată de eşec de 80%. Litigiile pot include mai mulţi clienţi cu mai multe dosare de credit, aşa cum se întâmplă în cazul celor colective. Comisionul de risc reprezintă o treime din valoarea ratelor lunare ale clienţilor şi înlăturarea acestuia din contract presupune şi rambursarea banilor încasaţi în temeiul lui de la semnarea contractului, precum şi reducerea ratelor pentru viitor. Pentru un credit la care s-au plătit rate timp de şapte ani, valoarea cumulată a comisionului reprezintă un sfert din valoarea totală a împrumutului.

Cu alte cuvinte, un proces pierdut înseamnă costuri mari pentru creditor şi acestea se pot extinde la nivelul întregului portofoliu. Aceasta, pentru că Volksbank se numără printre cele nouă bănci cu care Autoritatea Naţională pentru Protecţia Consumatorilor (ANPC) are proces la Tribunalul Bucureşti. ANPC a cerut instanţei să elimine din toate contractele încheiate comisionul de risc, redenumit în comision de administrare după 2010, în baza ultimelor prevederi ale legii 193/2000 privind clauzele abuzive. În condiţiile admisibilităţii acestui litigiu, pentru care există o singură cale de atac, creditorul va suferi atât pierderi „one-off“, din rambursarea sumelor încasate fără temei, cât şi o diminuare a sumelor ce vor fi încasate în viitor de la debitori. După mai multe amânări de ordin procedural, de aproape un an de zile, aceste litigii dintre ANPC şi bănci par să intre în linie dreaptă. Băncile au utilizat şi utilizează contracte preformulate, pentru care este foarte dificil să facă dovada negocierii în instanţă, iar jurisprudenţa conturată în ultima vreme arată că judecătorii sunt din ce în ce mai înclinaţi să dea dreptate consumatorilor.

Uite conversia, nu-i conversia

Volksbank a captat recent atenţia clienţilor după ce informaţii privind o ofertă de conversie a creditelor în franci elveţieni, cele mai numeroase în portofoliul adresat persoanelor fizice. Oferta tipărită pe un pliant arăta exemplul unui credit pe diferite scenarii de conversie, în lei sau euro, cu reducerea principalului în proporţie de 20-35%. Pentru conversie, banca ar fi aplicat un curs efectiv de 2,5 lei/franc, mult sub cel actual al pieţei, dar peste cel din 2006-2008, cu o dobândă efectivă de 5,8% la lei, la nivelul concurenţei. Măsura combinată, prezentată ca o refinanţare fără solicitarea de noi garanţii, ar duce la scăderea cu 50% a ratei lunare în scenariul prezentat. Deşi informaţiile din piaţă de la acel moment arătau că banca se pregăteşte să lanseze public oferta, iar banca a confirmat că lucrează la aşa ceva, nicio variantă oficială nu a fost prezentată până la acest moment. Banca ar lucra în continuare la conversie, iar Omer Tetik, CEO al BT, spune că „există mai multe propuneri interesante din partea managementului Volksbank“, dar că până la finalizarea tranzacţiei, decizia este a celor de la Volksbank. Din informaţiile noastre, realizarea conversiei încă se discută. Din analiza noastră, clienţii ar obţine din conversie o parte din beneficiile unui litigiu câştigat în instanţă, fără să mai treacă prin procese care pot dura până la patru ani. Semnarea unor acte adiţionale cu clienţii i-ar scoate pe aceştia din lista posibililor litiganţi.

Cine deţine cele două bănci

Volksbank România este deţinută de vehiculul VBI Beteiligungs (Austria) în proporţie de 99,99%, în contextul vânzării diviziei Volksbank International, fără subsidiara din România, către Sberbank, din Rusia. Grupul Volksbank deţine 51% din acţiunile VBI Beteiligungs, iar DZ Bank AG / WGZ Bank AG din Germania şi BPCE din Franţa au câte 24,5%. În ceea ce priveşte Banca Transilvania, cel mai mare acţionar al său este Banca Europeană pentru Reconstrucţie şi Dezvoltare (BERD), cu o participaţie de 14,6%. Printre acţionarii semnificativi se regăsesc preşedintele Consiliului de Administraţie al băncii, Horia Ciorcilă (5,1%), şi International Finance Corporation (IFC), divizie a Grupului Băncii Mondiale, cu 5,36% din titluri.

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.