Mit: avem nevoie de bani ieftini pentru investiții eficiente?

În contextul creșterii presiunilor inflaționiste, dobânda medie practicată de sectorul bancar pentru creditele noi contractate în RON de către companiile private ar trebui să crească până la 6%-8% pe parcursul anului curent, comparativ cu o medie de 4,10% înregistrată pe parcusul anului 2017.

Având în vedere creșterea gradului de povară financiară în contextul creșterii costului de finanțare, există companii care vor înregistra dificultăți în rambursarea creditelor contractate de la bănci. Un indicator foarte important care reflectă capacitatea unei companii de rambursare a serviciului datoriilor contractate este gradul de acoperire al dobânzilor prin profitul operațional (eng. EBIT = Earnings Before Interest and Tax). Normele de analiză financiară recomandă ca profitul operațional să acopere de cinci ori cheltuielile privind dobânzile, tocmai pentru a permite o profitabilitate finală competitivă chiar și în contextul creșterii costului de finanțare. Media acestui indicator pentru întreg mediul de afaceri activ în România este foarte aproape de acest prag în anul 2016, respectiv 5,1. Așa cum am arătat în articolul anterior, o parte dintre companii se vor regăsi într-o situație foarte delicată în anul curent, în condițiile în care profitul operațional va deveni insuficient pentru acoperirea dobânzilor aferente creditelor contractate. Mai exact, numărul companiilor cu risc major de insolvență va crește de la 15% (anul 2016) la 32% (la o dobândă medie practicată companiilor de 6%), 35% (la o dobândă medie practicată companiilor de 7%) respectiv 39% (la o dobândă medie practicată companiilor de 8%).

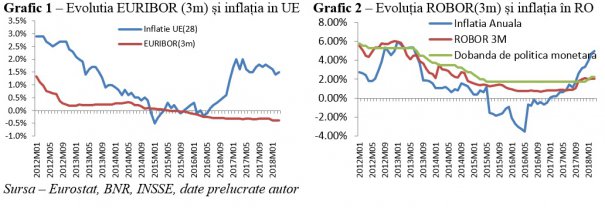

În acest context, este foarte important să distingem între cauză și efect. Dificultățile companiilor vor fi cauzate de majorarea dobânzilor (?), sau problemele acestora sunt de natură intrinsecă (referitoare la eficiența investițiilor, strategie, dezvoltarea resursei umane, calitatea serviciilor sau produselor oferite, poziționarea pe piață etc.)? Există un mit în politicile monetare și publice conform căruia firmele au nevoie de acces facil la finanțare ieftină pentru încurajarea investițiilor. Aceasta este și piatra de temelie a programului QE (Quantitative Easing) promovat de BCE (Banca Centrală Europeană), prin care aproape 2.500 de miliarde de euro au fost injectate în sistem prin cumpărarea de obligațiuni. Excesul de lichiditate a menținut nivelul EURIBOR cu maturitate la 3 luni aproape de zero pe parcursul anului 2015, și în teritoriu negativ ulterior, pentru încurajarea investițiilor, relansarea consumului și evitarea deflației, aceasta din urmă fiind o capcană mult mai periculoasă pentru economia europeană. Politica monetară promovată de BNR pe plan local a urmat aceleași tendințe, prin reducerea dobânzii cheie de la 6% (ianuarie 2012) la 1,75% (decembrie 2017) după cincisprezece ajustări consecutive. Aceasta a contribuit la scăderea ROBOR cu maturitate 3 luni de la 6,04% (nivelul maxim înregistrat în decembrie 2012) la 0,7% (nivelul minim înregistrat în octombrie 2016). Singura diferență față de media observată în UE, este faptul că inflația locală a crescut în România mult mai accelerat pe parcursul anului anterior. Astfel, inflația anuală înregistrată în luna martie a anului curent a ajuns la 5%, majorarea prețurilor fiind cauzată atât de ofertă (creșterea costurilor salariale și a cheltuielilor cu combustibilul) cât și de avansul cererii (pe fondul creșterii salariului mediu nominal cu 14% în sectorul privat, 22% în sectorul public, avansul soldului creditelor acordate populației cu 8% și creșterea deficitului fiscal la 3% din cauza măsurilor populiste). Aceste dinamici din România și UE se observă foarte clar în graficele următoare.

Desigur, din punct de vedere economic, face sens și este corect – finanțarea ieftină încurajează investițiile, deoarece relansează consumul și reduce povara financiară pentru dezvoltarea companiilor. Totuși, cred că o întrebare și mai importantă pentru dezvoltarea mediului de afaceri pe termen lung, în ansamblul său, este ce tip de investiții sunt încurajate prin politica banilor ieftini și ușor de accesat? Pentru a răspunde la această întrebare, am analizat evoluția tuturor proiectelor de investiții realizate de toate companiile active în România. Practic, am parcurs următoarele etape (metodologie)

- am considerat toate companiile pentru care creșterea activelor imobilizate a depășit 10%, iar valoarea netă a investițiilor realizate a depășit 100.000 RON (practic, acestea sunt companii care au investit semnificativ pe termen lung)

- am calculat randamentul activelor (ROA, eng. Return On Assets = Profit Net / Active) obținut de aceste companii pentru următorii trei ani, imediat dupa realizarea investițiilor respective

- am reluat acest exercițiu pentru fiecare an din perioada 2010 – 2015 (pentru ultimii doi ani putem observa evoluția randamentului până în anul 2016, inclusiv)

Rezultatele sunt ilustrate în tabelul și graficul următor, iar concluzia este cât se poate de simplă și evidentă – cele mai bune investiții s-au realizat atunci când costul finanțării a fost ridicat iar accesul la finantare a fost dificil. Când banii se obțin ușor și ieftin, atunci se realizează cele mai proaste investiții. Astfel, investițiile realizate în perioada 2010-2012, când nivelul ROBOR cu maturitate la 3 luni era cel mai ridicat și accesul la finanțare a fost mai dificil (din cauza provizioanelor ridicate generate de rata creditelor neperformante), au fost singurele care au generat un randament mai mare de 5% în primul an, respectiv peste 10% după trei ani de la momentul investiției. Spre deosebire de acestea, investițiile realizate în perioada 2013-2015 se dovedesc ineficiente, în condițiile în care nu vor genera un randament superior costului de finanțare.

Textul integral poate fi citit pe blogul iancuguda.ro

Articolul realizat de IANCU GUDA, președinte al Asociației Analiștilor Financiar-Bancari din România.

*Notă: articolul reprezintă opinia personală a autorului

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.