Claudia Sofianu,

Senior Manager, Asistenţă Fiscală, EY România

Reducerea CAS cu 5 puncte procentuale la nivel de angajator, începând cu 1 octombrie, este o temă „fierbinte“ a zilelor noastre. Chiar dinainte de adoptarea ei, măsura a fost subiectul a nenumărate articole de presă şi emisiuni TV şi, probabil, va fi în continuare pentru o bună bucată de timp. Articolul de faţă îşi propune să evidenţieze nişte implicaţii practice, prin calcul comparativ, dar mai ales, să aducă unele consideraţii în ce priveşte reacţia mediului de afaceri, în măsura în care ea s-a făcut cunoscută până în acest moment.

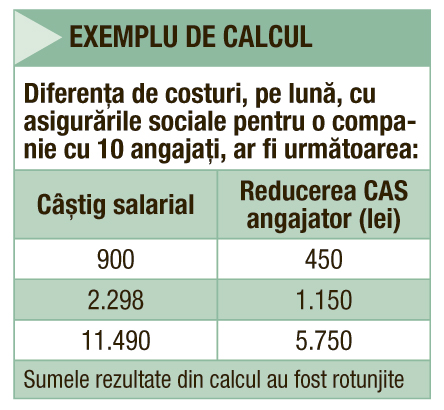

După cum era de aşteptat, calculul reflectă o diferenţă semnificativă în cazul câştigurilor salariale mari, care depăşesc sau, cel puțin, sunt aproape de plafonul pentru CAS (şi anume, 5 salarii medii brute pe economie).

Mergând însă mai departe de cele câteva exemple de calcul aritmetic, dar în strânsă legătură cu rezultatul acestuia, reacţia de până acum a mediului de afaceri faţă de implementarea acestei măsuri nu pare a fi unitară, poate ţinând seama tocmai de contextul aparte în care ea a apărut şi de controversele generate.

În primul rând, măsura s-a dorit a fi una semnificativă de relaxare fiscală. Prin cota unică de impozitare de 16%, România beneficiază încă de competitivitate fiscală, în raport cu majoritatea ţărilor din UE. În schimb, aşa cum arată studiile de specialitate şi evaluările făcute de mediul de afaceri, costul muncii este în continuare cea mai importantă povară cu care se confruntă companiile în România, deşi nivelul salarial, în general, este unul destul de scăzut. Astfel, se explică lipsa de apetit a companiilor în a crea noi locuri de muncă, în a angaja forţa de muncă „la vedere“, fără a apela la varianta muncii „la negru“, mai ales în domenii de activitate cu marja de profit redusă sau cu caracter sezonier.

În consecinţă, prin reducerea CAS la angajator, s-a dorit şi scoaterea „la lumină“ a zeci de mii de locuri de muncă, precum şi stimularea creării unora noi, ceea ce ar urma să reducă rata șomajului, dar şi să îmbunătăţească încasările bugetare.

În sfârşit, decalajele în privinţa impozitării muncii vor influența negativ şi stimulentele investiţionale. Astfel, reducerea CAS poate atrage şi o mai bună poziţionare a României în analiza comparativă pe care companiile o efectuează atunci când iau decizii privind noile investiţii sau potenţiala relocare a business-ului.

La nivelul companiilor cu costuri salariale mari, reducerea CAS pare a genera un efect de capitalizare mai consistent, cu potenţiale destinaţii în plan investiţional. Pentru restul, aceasta nu ar genera diferenţe semnificative, reducerile de costuri putându-se regăsi parţial în salarii, parţial în profit, dar şi în scoaterea unor locuri de muncă din economia subterană, la suprafaţă.

Dacă reducerea CAS la nivelul angajatorului se va dovedi durabilă, probabil că, ulterior, va exista un semnal constant favorabil din partea mediului de afaceri. Dacă, însă, ea va avea doar un caracter temporar, atunci se va accentua lipsa de predictibilitate fiscală a României. Iar implicațiile economice vor fi unele negative nu doar pentru mediul de afaceri local, ci şi pentru investitorii străini.

Cel puţin, la cum se prezintă în acest moment, reducerea CAS pare o „gură de oxigen“ atât de mult aşteptată de mediul de afaceri. Pentru a-şi atinge însă scopul, e de dorit ca această relaxare fiscală – care va determina, cel puţin în primă fază, reducerea încasărilor la bugetul de stat –, să nu fie contracarată ulterior de introducerea de noi taxe sau impozite sau de repoziţionarea politicii fiscale actuale.

Cotele CAS se reduc de la 1 octombrie, după cum urmează:

- 26,3% – de la 31,3% – pentru condiţii normale de muncă, din care 10,5% pentru contribuţia individuală şi 15,8% pentru contribuţia datorată de angajator;

- 31,3% – de la 36,3% – pentru condiţii deosebite de muncă, din care 10,5% pentru contribuţia individuală şi 20,8% pentru contribuţia datorată de angajator;

- 36,3% – de la 41,3% – pentru condiţii speciale de muncă şi pentru alte condiţii de muncă, din care 10,5% pentru contribuţia individuală şi 25,8% pentru contribuţia datorată de angajator.

Am prezentat în continuare şi trei exemple de calcul comparativ (luând în considerare salariul minim obligatoriu, salariul mediu brut lunar folosit la fundamentarea bugetului de stat, precum şi un nivel salarial echivalent plafonului actual de calcul al CAS).