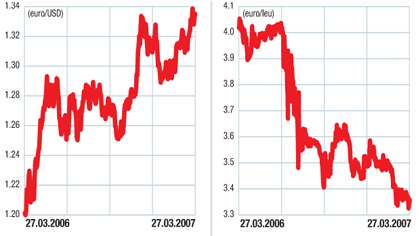

Dolarul a rămas la aproximativ acelaşi nivel faţă de euro: 1,3352. Orice tentativă de a se întări s-a soldat cu un eşec, dolarul rămânând „slab“ şi în această săptămână. Primul motiv ţine de datele macroeconomice publicate în SUA: vânzările de case noi au scăzut cu 3,9% în februarie, iar numărul autorizaţiilor de construcţie emise (valoarea revizuită pentru februarie) a scăzut cu 2,5%.

Indicele de încredere a consumatorului aferent lunii martie a scăzut la 107,2, faţă de 111,2 luna precedentă. Al doilea motiv ţine de datele recente din Europa şi de declaraţiile oficialilor BCE. Indicele IFO al climatului de business din Germania a crescut la 107,7 în martie (faţă de 107 în februarie), în timp ce Nicholas Garganas a afirmat că „nu este necesar ca rata dobânzii să fi atins deja un maximum, atâta timp cât persistă încă riscurile de inflaţie“. Al treilea motiv ţine de declaraţia rezultată în urma şedinţei FED.

Oficialii au scos din declaraţie fraza „ viitoarele creşteri ale dobânzii vor depinde de datele ce vor apărea pe parcurs“, noua formulare referindu-se la „ajustările de politică monetară“, deci nu la creşterea dobânzii. Aceasta a tăiat elanul oricărei încercări de creştere a dolarului. Însă, din acea declaraţie mai face parte o frază: „îngrijorarea cea mai mare a FED este riscul ca inflaţia să nu scadă, aşa cum se estimează“, care echilibrează cumva mesajul. Practic, FED şi-a lăsat spaţiu de manevră atât pentru o ridicare a dobânzii, în cazul în care într-adevăr inflaţia nu va da semne de scădere, cât şi pentru o eventuală reducere dacă economia nu se va redresa. Ambiguitatea va putea fi eliminată de declaraţia lui Ben Bernanke în faţa comisiilor de specialitate ale Senatului şi Camerei Reprezentanţilor. Dar cum nu estimez ca domnia sa să „răstoarne“ declaraţia FED, este posibil ca declinul dolarului să continue…

sursa: www.wbs.ro