Și mai ales să nu facem afirmați pentru că sistemul care probabil ne platește este supărat că cele 3 miliarde de euro pe care le-a împrumutat, recent, Guvernul, nu au fost împrumutate de la băncile din România și au fost împrumutate pe piața externă. Pentru că asta este opinia mea: cineva sare de fund în sus, pentru ca nu au dat ai lui împrumutul (adică nu vor realiza ei randamentele si le vor realiza altii), iar dintr-o dată toti suntem niște proști și nepricepuți. Norocul României că se găsește câte un far călăuzitor de genul de care am vorbit.

Chiar m-a deranjat un articol scris de un domn profet în devenire în lumea economică mai nouă, care din specialist în probleme bancare s-a transformat într-un așa zis profesionist în probleme de macroeconomie. Nu stiu care sunt resorturile care îl îndeamnă să prezinte trunchiat și manipulator unele lucruri și nici nu mă interesează. Când însă ieși pe media cu afirmații despre politica economică a statului, despre costurile de finanțare când spui că România se împrumută să plătească pensii si salarii sau când spui că plătim mai mult pentru dobânzi ca să se plătească pensii, fără să ai nici o bază in spate sau când adevarul din cifre te contrazice flagrant, cred că nu e de tolerat. Când faci confuzii voite, când prezinti prin omisiune anumite realități înseamnă că dezinformezi.

Domnul profet spune că, “cheltuielile statului cu dobânzile sunt în creștere cu aproximativ 15% față de aceeași perioadă a anului anterior, și aproape dublu comparativ cu aceeași perioadă din anul 2012. România înregistrează la finalul anului 2018 un cost de finanțare pe termen lung aproape de 4,7%, cel mai ridicat din toate țările membre ale UE. Prin comparație, Grecia se finanțează cu 4,2% pe termen lung, iar Bulgaria doar cu 0,9%, de 5 ori mai ieftin comparativ cu România. În medie, țările din UE se finanțează pe termen lung cu o dobândă de 1,4%, deși înregistrează o datorie publică raportată la PIB de aproape 80% în medie (de două ori comparativ cu cea înregistrată de România). Țările din UE sunt de două ori mai îndatorate comparativ cu România, dar se finanțează de peste 3 ori mai ieftin!”

O să vă spun care sunt prezentările denaturate din această afirmatie a domnului specialist:

1. Daca vrei sa vezi cu cat au crescut costurile, faci o analiza pe costurile noi și raportezi la total cheltuieli cu dobânzile, Pentru ca cheltuielile cu dobânzile includ și dobânzile care se platesc la împrumuturi care provin din trecut.

2. Dacă vrei să faci comparații cu rata dobânzii platite de celelalte state UE, mai întâi, ca să fii corect, prezinți că analiza ta este pentru împrumuturile statelor cu termene de până la 10 ani. Pentru că în Europa, datoria pe termen lung și ratele de imprumut, pe care le puteti găsi pe site-ul Băncii Centrale Europene se referă la împrumuturi pe termene de până la 10 ani.

Apoi faci analiza pe ratele de dobândă pe categorii de împrumuturi, functie de maturitate

Si aici afli prima minciună:

Grecia se împrumută mai scump decât România, nu România se împrumută mai scump decât Grecia.

România a împrumutat 1,15 miliarde euro, pe 7 ani, cu o dobândă de 2%. Cu 1,87 puncte procentuale mai mică decât a Greciei.

Grecia s-a imprumutat 2,5 miliarde euro, la 3.875% pe 10 ani, iar România s-a împrumutat cu 500 milioane euro la o rată a dobânzii de 3.5% pe 15 ani. Deci dobânda mai mică decât a Greciei.

România a mai luat un împrumut de 1,35 miliarde euro pe 30 de ani cu o rata a dobânzii de 4,62%. Cifre oficiale afișate pe site-ul Minisiterului de Finanțe.

Deci nu 3 miliarde de euro cu rata de 4,62 ci mai puțin de jumatate dar si pe o maturitate de 30 de ani. Bani care nu vor pune presiune pe bugetele statului în următorii 29 de ani, ca să ne înțelegem!

Cine vrea să verifice chestiunea asta o poate face foarte ușor, pentru că împrumutul Greciei e la fel de proaspăt ca al României, e de prin martie.

Dacă vrem să stim de ce a fost luat împrumutul, putem sa citim simplu motivatia MFP, care spune ca se face acest împrumut pentru a consolida rezerva în lei și în valută existentă în prezent în Trezoreria Statului, la un nivel care acoperă peste 7 luni din necesarul de finanțare al anului 2019.

Si acum cred că înțelegeti singuri de ce e domnul profet supărat. Ca 7 luni, bancile pentru care probabil face lobby nu mai au piața asigurată. Ba aveti, măi, prietene, aveți piață, dati credite economiei, ca de abia asteaptă.

De ce ne împrumutăm pe termen lung?

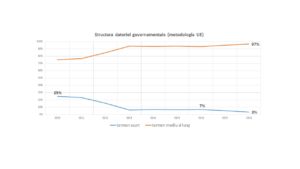

România a ales o cale de a închide o formă aberantă de finanțare a deficitelor. A ales să transforme datoriile pe termen scurt în datorii pe termen lung și să nu mai ia împrumuturi pe termen scurt care pun presiune pe buget.

Am mai vorbit despre chestiunea asta. E aberant ca an de an să faci împrumut ca sa platesti împrumuturi. Pana în 2010, împrumuturile astea pe termen scurt erau la modă, cu scadente de 6 luni și până la un an și reprezentau 24,9 din total datorie publică. De prin 2012, optica a început să se schimbe, iar datoria pe termen scurt a început sa se diminueze si ca pondere în structura datoriei publice si ca valoare nominală. Am ajuns astfel la o datorie publică pe termen scurt de 3,29% din total datorie.

Am mai vorbit despre chestiunea asta. E aberant ca an de an să faci împrumut ca sa platesti împrumuturi. Pana în 2010, împrumuturile astea pe termen scurt erau la modă, cu scadente de 6 luni și până la un an și reprezentau 24,9 din total datorie publică. De prin 2012, optica a început să se schimbe, iar datoria pe termen scurt a început sa se diminueze si ca pondere în structura datoriei publice si ca valoare nominală. Am ajuns astfel la o datorie publică pe termen scurt de 3,29% din total datorie.

Costurile de împrumut sunt mai mari cu cât maturitatea este mai mare, iar asta e o regula generală în activitățile de creditare, pentru că împrumutul pe termen lung înseamna capital indisponibilizat pe un termen mai lung, pe care finantatorul nu îl poate folosi.

Dar avantajul provine din inexistența presiunii de a plăti datoria de bază din banii pe care îi ai, ca stat, bani care pot fi folosiți pe cheltuielile de investitii sau alte cheltuieli de functionare.

Care sunt cheltuielile statului cu dobânzile?

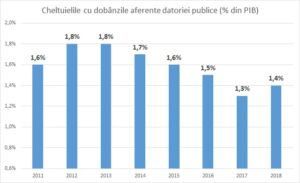

Cheltuielile statului cu dobânzile sunt 1,4% din PIB. Mai mici decât în 2016, când erau 1,5%, sau

Cheltuielile statului cu dobânzile sunt 1,4% din PIB. Mai mici decât în 2016, când erau 1,5%, sau  2015 când erau 1,6%, sau 2014, când erau 1,7%. În 2012 erau 1,8% din PIB.

2015 când erau 1,6%, sau 2014, când erau 1,7%. În 2012 erau 1,8% din PIB.

Asta ca să o lămurim definitiv.

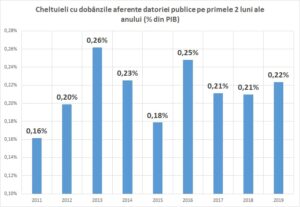

Cât au fost cheltuielile statului cu dobânzile în primele 2 luni pe ultimii trei ani?

În 2019 sunt 0,22% din PIB. În 2018 au fost 0,21% din PIB. În 2016 au fost 0,25% din PIB.

Cum ar fi să spun eu acum ca aceste cheltuieli au scăzut fata de 2016? M-ati lua probabil drept propagandist, fratele domnului profet de care vorbesc. Eu spun doar atât: sunt cheltuieli în limitele normale și arată că sunt sustenabile.

Cum stă România la acest capitol față de celelalte tări?

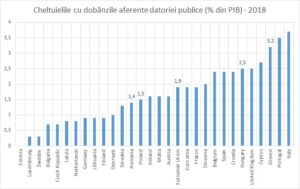

România se află sub media Uniunii Europeane cu privire la cheltuielile cu dobânzile, având costuri de 1,4%, fata de media de 1,9 a Uniunii. Ce să vă spun? Că Franta, Spania, Belgia, Marea Britanie, Polonia, Irlanda, Croatia, Ungaria, Grecia sau Italia cheltuie mai mult? Va lamuriti singuri din grafic.

România se află sub media Uniunii Europeane cu privire la cheltuielile cu dobânzile, având costuri de 1,4%, fata de media de 1,9 a Uniunii. Ce să vă spun? Că Franta, Spania, Belgia, Marea Britanie, Polonia, Irlanda, Croatia, Ungaria, Grecia sau Italia cheltuie mai mult? Va lamuriti singuri din grafic.

Se plătesc pensii si salarii din banii ăstia împrumutati?

Nu și acesta este cel mai mare FakeNews!

Pensiile se platesc din veniturile din contributii.

Daca va uitati pe structura executiei bugetare, veti observa ca veniturile bugetare pe contribuții acopera 86,5% din necesarul de plată a pensiilor.

Finantarea diferentei nu se face din împrumutul de 3 miliarde ci din emiterea de obligatiuni pe piața internă unde se spune ca destinatia veniturilor este pentru finantarea deficitului.

Cu banii publici nu e joacă de SRL. Destinatia banilor nu poate fi schimbată, oricare ar fi ministrul sau puterea care conduce o țară. Mai suntem si tara europeană si chiar nu te poti juca cu banii, cum induc unii alte idei false.

Si aici vine altă chestiune care îl supară rau pe domnul profet și mai ales pe cei pentru care face lobby. Costul de finantare al statului pentru atragerea de finantare de pe piata internă a scăzut de 4,25% in decembrie 2018 la 3,65%, în martie.

Sper ca toti intelegeti despre fakenews-ul care se tot rostogolește.

Promit să mai explic de mii de ori, cu cifrele pe masă. Ce nu inteleg eu este altceva: Bancile oricum câștigă. Pentru ca statul își finanteaza deficitul din împrumuturile interne. Și atunci, de ce continuă să pună lobbyști de genul asta să arunce cu noroi în piața românească? Chiar doresc ca România să ia bani exclusiv din afară? Să știti că se poate ajunge si la asta dacă nu ne potolim cu aberații rostogolite de unii și altii.

Să fiți bine și să vă bucurați de viață! Afară plouă! Vom avea pâine și anul acesta!

Adrian Câciu este un economist cu o vastă experienţă în zona analizei şi consultanţei economice, absolvent al Academiei de Studii Economice, Facultatea de Relaţii Economice Internaţionale, cu un master în Managementul proiectelor de dezvoltare rurală şi regional. S-a specializat în elaborarea şi promovarea unor politici de dezvoltare economică naţională şi europeană cu impact pozitiv asupra mediului antreprenorial din România, precum şi în analize economice raportate la situaţiile cu care economia României se confruntă.

Adrian Câciu este un economist cu o vastă experienţă în zona analizei şi consultanţei economice, absolvent al Academiei de Studii Economice, Facultatea de Relaţii Economice Internaţionale, cu un master în Managementul proiectelor de dezvoltare rurală şi regional. S-a specializat în elaborarea şi promovarea unor politici de dezvoltare economică naţională şi europeană cu impact pozitiv asupra mediului antreprenorial din România, precum şi în analize economice raportate la situaţiile cu care economia României se confruntă.