Până la finele lunii martie a acestui an, dobânzile ROBOR, în funcție de care sunt calculate și costurile majorității creditelor în lei luate de români, ar putea ajunge la un nivel de zece ori mai mare decât în urmă cu un an. O spun o parte dintre analiștii financiari care, opinia în ceea ce privește iminența creșterii costurilor creditării fiind unanim acceptată.

„Vremea dobânzilor mici s-a dus, pentru că a venit vremea inflaţiei mari, iar la inflaţie mare, dobânzile trebuie să fie peste, pentru ca banca, atunci când acordă un credit, să câştige un randament real pozitiv. Dacă nu vom obţine un rezultat acceptabil al absorbţiei fondurilor europene, dacă investiţiile străine nu îşi vor reveni, nivelul de 3% ar trebui să fie deja depăşit încă din primul trimestru al anului, urmând să crească gradual până la 4% pe măsură ce ne apropiem de finalul anului“, a spus Iancu Guda, președintele Asociației Analiștilor Financiar Bancari la o conferință de profil.

Dacă ROBOR va ajunge la 4% așa cum îl văd nu numai Guda, dar și analiștii unor bănci importante ca ING sau Banca Transilvania, ar însemna că, față de prima parte a anului 2017, vom asista la o creștere de nu mai puțin de 10 ori a dobânzilor ROBOR, cele în funcție de care se calculează și ratele pentru majoritatea creditelor din România. Până la jumătatea lui 2017, ROBOR a stat sub 1%, iar astăzi se apropie deja, mai degrabă de 3%. În martie 2017, dobânzile medii erau undeva la 0,4%-0,5%, de 10 ori mai puțin comparativ cu nivelul de 4% indicat pentru finele acest an, nivel care ar putea fi atins chiar în prima parte a lui 2018.

Nivelul de 3% pentru ROBOR ar trebui să fie deja depăşit încă din primul trimestru al anului următor, urmând să crească gradual până la 4% pe măsură ce ne apropiem de finalul anului următor.

Iancu Guda, președinte Asociația Analiștilor Financiar-Bancar

Varianta unei creșteri spre 4% sau chiar 4,5% a ROBOR este susținută și de evoluția prezentă a inflației, dar și de estimările în ceea ce privește creșterea prețurilor. Astăzi, inflația este la 3%, iar Banca Națională se așteaptă ca la finalul lui 2018 să ajungă mai aproape de limita maximă a intervalului de variație din jurul țintei de inflație, adică 1,5%-3,5% cu ținta de 2,5%.

Dacă inflația merge spre limita maximă de 3,5%, atunci dobânzile ROBOR se vor situa cel mai probabil cel puțin la 4,5%, în condițiile în care, în general, indicele ROBOR este cu 1%-1,5% mai mare decât inflația.

La Prima Casă, rata sare cu o treime

Dacă nivelul ROBOR ajunge la 4%, așa cum estimează analiștii, cei mai afectați vor fi, de departe, clienții care fie au deja un credit ipotecar , fie intenționează să contracteze unul. Programul Prima Casă, cel care generează mai bine de 70% din împrumuturile ipotecare aduce un exemplu concludent.

Pe un calcul Capital, dacă în acest moment un credit de Prima Casă de 250.000 de lei luat pe 20 de ani presupune plata unei rate de aproximativ 1.500 de lei, dacă ROBOR ajunge la 4%, rata urcă spre 1.972 de lei, ceea ce echivalează cu o creștere de 70%. Aceasta se întâmplă în condițiile în care, potrivit legii, dobânda pentru Prima Casă este formată din indicatorul ROBOR căruia i se adaugă un procent de maximum 2%. Astfel că, dacă în acest moment nivelul de dobândă este undeva în jurul valorii de 3,6%-3,7% (ROBOR la ultima actualizare de la finele lui decembrie era 1,66%), către finalul anului costul ar putea ajunge la 6%.

Din perspectiva accesibilității, numărul celor care se vor califica pentru un credit scade și el în condițiile în care rata estimată va fi mai mare iar scoringul clienților se calculează în funcție de venituri și de rată.

În cazul creditelor de nevoi personale, majorarea sumei lunare ar fi ceva mai mică, dar totuși importantă, adică în jur de 20%. Pe cazul concret al unui credit de 20.000 de lei luat pe 20 de ani de la o bancă unde marja proprie este de 5,1% peste ROBOR, rata ar urca de la 630 de lei la circa 770 de lei.

BNR ar vrea să limiteze creditul maxim

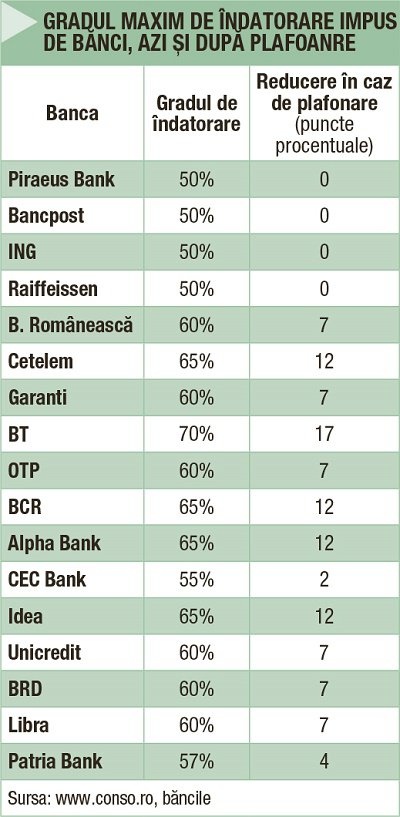

Oficiali ai Băncii Naționale au declarat deja că instituția intenționează să impună limitări în ceea ce privește gradul de îndatorare. Mai ales pe zona creditelor de consum a fost deja depășit nivelul de semnal stabilit de BNR în ceea ce privește expunerea băncilor. Șeful supravegherii din BNR a indicat, la un eveniment, și un nivel la care ar urma să fie fixat gradul maxim de îndatorare, adică raportul dintre venitul net eligibil al clientului și rata pe care el ar trebui să o achite.

„Noi, ca supraveghetori, trebuie să ținem cont de aceste aspecte și am avertizat din timp că avansul prea rapid, mai ales al creditului de consum, poate genera necazuri. Acesta a fost și motivul pentru care noi, ca Direcție de supraveghere, am cerut Direcției de stabilitate financiară să analizeze posibilitatea introducerii unui nou indicator de care va trebui să țină cont băncile: debt to income.

După calculele făcute de Direcția stabilitate, acesta fiind motivul pentru care la unele bănci am luat normele de creditare și am sfătuit să reducă puternic indicatorul, a rezultat un debt to income acceptabil cam de 53%. Problema se discută de multă vreme, de 9 luni… dacă CA al BNR va accepta, băncile vor fi obligate să ia măsuri. S-a discutat și în ultima ședință a Consiliului de Stabilitate Financiară. S-au cerut niște calcule suplimentare și este posibil să luăm o decizie“, a declarat Nicolae Cinteză, directorul direcției supraveghere din BNR.

Anterior, Florian Neagu, directorul direcției stabilitate financiară, a făcut și el referire la o posibilă plafonare. „Banca Națională a României discută cu băncile posibilitatea de a limita gradul de îndatorare al populației, pe un model care a mai fost aplicat până în 2007 de BNR“, a spus acesta.

„Finanțarea acordată populației a depășit de câteva luni nivelul de semnal. Băncile acordă credite de consum în baza propriilor norme. BNR este doar notificată. Sunt instituții de credit care merg cu gradul de îndatorare până la 60%-65%, chiar 70% la sută, motivând că aceste împrumuturi sunt acordate persoanelor cu venituri mari ale căror încasări disponibile rămân semnificative chiar și după plata ratelor. Studiile noastre arată, însă, că persoanele cu venituri mari nu se comportă diferit de cele cu venituri mai mici, în cazul apariției unor situații de stres“, a spus Neagu.

Potrivit unei prezentări a acestuia, nivelul creditului pentru populație se apropie de pragul maxim de la care BNR consideră că expunerea este periculoasă. În aceste condiții, explică oficialul BNR, apar riscuri atât pentru debitori, cât și pentru stabilitatea financiară și economică.

Calcule, calcule

Utilizând cifra avansată de Nicolae Cinteză pentru gradul optim de îndatorare (adică 53%), dar și datele Finzoom, Conso.ro și de la ghișeele băncilor în ceea ce privește nivelul maxim permis acum, Capital a încercat să calculeze cu cât scade creditul maxim ce va putea fi contractat, în cazul plafonării, în funcție de bancă.

Datele exacte pot fi urmărite în tabelele din text, dar concluzia este că doar în cazul a patru bănci, schimbările nu sunt semnificative. În rest, peste tot, creditul maxim ce poate fi accesat scade ca valoare. Cea mai mai mare diminuare, potrivit calculelor noastre, este de la 37.000 de lei la un maxim de 25.000 de lei.

Am luat în considerare salariul mediu pe economie, adică circa 2.400 de lei net, pe care l-am ponderat cu așa numitele cheltuieli de subsistență, la care, în cele mai mute cazuri, băncile le estimează la 500 de lei. Am mers, așadar, pe un venit net eligibil de 1.900 de lei și pe cazul ideal în care clientul nu are și alte credite.

CIFRE

37.000 lei este în acest moment creditul de consum maxim pe care un român cu salariu mediu pe economie îl poate contracta de la bancă

25.000 lei va fi creditul maxim pe care îl va putea contracte un român cu salariul mediu pe economie dacă gradul de îndatorare se plafonează, așa cum au anunțat deja oficiali ai Băncii Naționale

1.000% ar fi creșterea ROBOR față de anul trecut, dacă indicele ajunge la 4% până la finele primului trimestru, așa cum estimează analiștii