Volumul tranzacţiilor cu proprietăţi comerciale (malluri, birouri şi depozite) a crescut cu 43% în prima jumătate a acestui an, atingând o valoare de aproximativ 530 de milioane de euro, fiind impulsionată în special de tranzacţiile cu portofolii de retail, potrivit unui studiu realizat de Cushman & Wakefield Echinox.

„Există o evidentă schimbare pozitivă cu privire la interesul investitorilor faţă de activele imobiliare, în special de la începutul anului 2017. Acest fapt va aduce o lichiditate suplimentară în piaţă, dar nu va avea un impact asupra randamentelor pe termen scurt, în condiţiile în care investitorii sunt în continuare foarte atenţi în procesul de selecţie a activelor ţintă”, a declarat Tim Wilkinson.

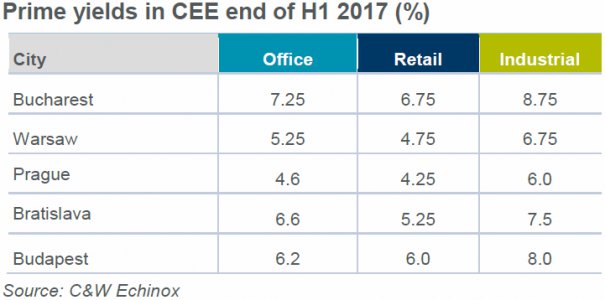

Randamentul investiţional sau yield-ul, cum este numit de specialişti, este un indicator folosit în piaţa imobiliară pentru a determina profitabilitatea unei proprietăţi. Valoarea netă a acestuia se calculează prin scăderea costurilor anuale de operare a clădirii vizate din chiria anuală generată de imobil, iar rezultatul se împarte la valoarea proprietăţii.

Proprietăţile româneşti sunt atractive în acest moment pentru randamentul superior pe care o investiţie îl poate aduce comparativ cu alte pieţe din Europa. Cu cât randamentul este mai mare, cu atât proprietatea este mai ieftină. O compresie a randamentului aduce după sine scumpirea imobilelor.

Astăzi, randamentele din Bucureşti specifice clădirilor de birouri sunt de 7,25%, faţă de 6,2% în Budapesta sau 5,25% în Varşovia; cele din sectorul de retail sunt de 6,75% în Bucureşti, comparativ cu 6% în capitala Ungariei şi 4,75% în capitala Poloniei.

Ce cumpără investitorii în România

În primele şase luni au fost consemnate nu mai puţin de şase tranzacţii care au implicat portofolii de spaţii comerciale. Este vorba de participaţia de 50% achiziţionată de grupul Atterbury din patru centre comerciale Iulius Mall, achiziţiile grupului Mitiska (50% dintr-un portofoliu de opt parcuri comerciale, respectiv un portofoliu format din alte 11 parcuri comerciale), vânzarea ultimelor patru spaţii în care mai funcţionau hipermarketuri Real, vânzarea spaţiilor Praktiker din Ploieşti şi Constanţa, respectiv vânzarea spaţiilor XXL Megadiscount din Sibiu şi Galaţi.

Aceste tranzacţii au venit pe fondul unei evoluţii pozitive a economiei, în general, şi a consumului, în particular, în condiţiile în care PIB-ul României a înregistrat în primele şase luni ale anului o creştere record la nivelul Uniunii Europene de 5,8%, în timp ce comerţul cu amănuntul a avansat cu 7,3%, după un an 2016 cu o evoluţie spectaculoasă în care a fost consemnat un plus de 13,5%.

Piața din București a atras doar 24% din volumul total de investiții, în Capitală fiind tranzacționate în special clădiri de birouri, precum Green Court C, Polona Business Center, ART Business Center 7 sau Cascade Offices.

În afara Bucureștiului, pe lângă proprietățile de retail au fost tranzacționate spații logistice și industriale în preajma orașelor Sibiu și Pitești.

Printre jucătorii noi intrați în piața locală în prima jumătate a acestui an pot fi menționați sud-africanii de la Atterbury, al patrulea grup din Africa de Sud care intră pe piața imobiliară din România și Hili Properties, grup care și-a făcut intrarea prin achiziția clădirii ART Business Center 7 din nordul Capitalei.