De ce ar trebui să se ieftinească asigurarea facultativă a locuinței

Pool-ul de Asigurare Împotriva Dezastrelor va prelua, obligatoriu, cele mai importante riscuri asigurate prin polițele de locuință, motiv pentru care asigurătorii ar trebui să-și recalculeze primele.

Reintroducerea obligativității de a deține o poliță de asigurare a locuinței împotriva dezastrelor poate avea și părțile ei bune, dacă asigurătorii vor respecta o regulă de bază. Anul acesta, polițele facultative de locuință ar trebui să poată fi achiziționate la prețuri mai mici, având în vedere că riscurile asumate de asigurători vor fi cu mult diminuate. „Ținând cont de faptul că polițele facultative pentru locuințe se emit cu franșiza obligatorie de 20.000 sau 10.000 euro pentru cele trei riscuri catastrofale acoperite de polița obligatorie pentru locuință (PAD), vom asista în 2014 la o reducere a primei de asigurare pentru polițele facultative“, explică, pentru Capital, Adrian Marin, CEO al Generali.

Mai simplu, orice poliță de asigurare a locuinței emisă în România va conține, în mod obligatoriu, și componenta de asigurare obligatorie emisă de Pool-ul de Asigurare Împotriva Dezastrelor (PAID). În acest fel, pentru daune de până la 20.000 de euro în cazul locuințelor din materiale moderne sau până la 10.000 de euro pentru case din chirpici, provocate de cutremure, inundații sau alunecări de teren, clientul va fi despăgubit de PAID, nu de către asigurător. Partea de primă care merge către PAID este de 10 sau 20 de euro. Scade astfel riscul asumat de compania de asigurare. Portofoliile societăților de asigurare devin astfel mai puțin riscante în ochii marilor companii de reasigurare, ceea ce înseamnă costuri mai mici pentru asigurătorul român, iar diminuarea acestor costuri ar trebui să se reflecte și în scăderea primelor practicate. „O parte semnificativă a expunerii la riscuri de catastrofă a fost preluată de către asigurările obligatorii de locuințe (PAD). Astfel, mulți experți se așteaptă ca influența reasigurării asupra primelor la asigurările facultative de locuințe să descrească“, spune Adrian Marin.

Și specialiștii Allianz Țiriac apreciază că o reducere a primei medii este logică. „Dincolo de clarificările legislative, noutatea pe segmentul asigurărilor de locuință vine din aplicarea franșizei de 20.000 euro și, implicit, din redistribuirea subscrierilor între PAID (20 de euro) și asigurător. Astfel, în condițiile menținerii aceluiași număr de clienți, subscrierile se redistribuie între PAID și asigurător la nivelul veniturilor de asigurări obligatorii și facultative. Practic, astfel este logică și o diminuare a primei medii pentru asigurările facultative, în condițiile în care 20 euro se vor duce către PAD“, ne-au explicat cei de la Allianz.

Cine câștigă și cine pierde

Așteptata ieftinire a componentei facultative din asigurările de locuință poate fi o oportunitate, dar nu pentru toată lumea. Persoanele care vor să beneficieze de o asigurare complexă (incluzând, de exemplu, și riscuri suplimentare, cum ar fi răspunderea civilă față de vecini sau riscul detriorării mobilierului şi care să acopere și întreaga valoare a apartamentului) vor avea de câștigat. Ei vor putea cumpăra o astfel de asigurare la un preț redus, datorită reducerii riscurilor standard. Pe de altă parte, persoanele care doresc o asigurare minimală ar putea avea de pierdut. Prin asumarea unor riscuri cu mult mai mari, PAID va fi nevoit să încheie contracte de reasigurare mai costisitoare, iar acest lucru s-ar putea vedea în costul asigurării obligatorii. De altfel, potrivit datelor Capital, o importantă societate a realizat deja un studiu la cererea PAID, iar concluziile sugerează o majorare a primei.

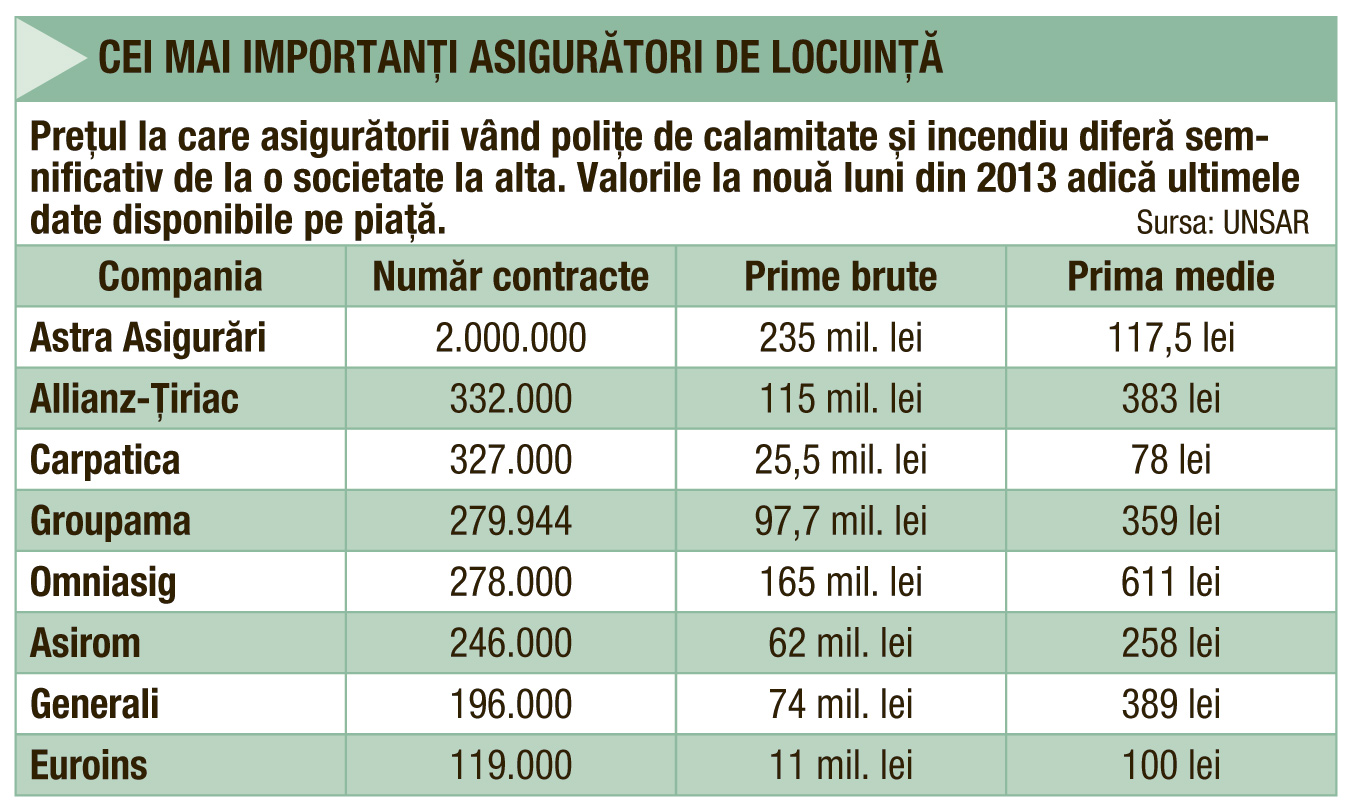

36 de euro era, după primele nouă luni din 2013, prima medie pentru asigurările facultative de locuință

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.