Chiar dacă nu e neapărat lungă, pe listă sunt cel puţin şapte intrări răsunătoare: după „instalarea oficială“ a crizei în România (decembrie 2008) şi-au deschis primele magazine în ţară olandezii de la Clemes&August Brenningkmmeijer (C&A; 2009), francezii de la Decathlon (2009), americanii de la Gap (aduşi în franciză de Marionopoulos Group, 2009), britanicii de la New Look (2011), suedezii de la Hennes&Mauritz AB (H&M; 2011) şi lanţurile franceze Camaïeu (2012) şi Mim (2013). „Românilor le place moda, le place să se îmbrace bine. Tinerii de aici au o apetenţă pentru ținute cu un mesaj fashion foarte puternic, care sunt accesibile ca preț“, a observat Philippe Besadoux, CEO-ul grupului Kenvelo în România, care – împreună cu Stephane Lahaye, CEO al grupului financiar Lea Finance -, a adus în ţară Mim, un brand din portofoliul grupului britanic de fashion New Look (din 2003) care operează 350 de magazine (în Franţa, Belgia şi Maroc). Furios și iute, lanţul de modă de tip discount Mim – care concurează ca preţ cu H&M, Terranova, New Yorker sau Bershka – își înfige steagul, până la sfârșitul lui 2014, în cel puţin opt puncte din România.

În afară de cele două magazine deschise deja în București (în Carrefour Orhideea şi Cora Pantelimon), Besadoux a început negocierile şi pentru spaţii în centrele comerciale Afi din Bucureşti şi Ploieşti, în Mall Vitan, Polus Center Cluj şi Iulius Timişoara. Apropo de expansiune, francezul, care a preluat conducerea Kenvelo la sfârşitul lui 2008, dezvoltă, în paralel, toate cele patru reţele de magazine din grup: Kenvelo (42 de magazine în prezent), Lee Cooper (25), Tom Tailor (7) şi Time Out (10). Planul lui este să deschidă, anul acesta, încă 20 de magazine (Time Out – 8/10 magazine noi, Lee Cooper – 4/5, Kenvelo şi Tom Tailor câte 2/3), în urma unor investiţii de peste 2,5 mil. euro. Trăgând linie, Philippe Besadoux estimează că businessul grupului ar trebui să genereze afaceri de circa 34 de mil. euro la sfârşitul lui 2014, cu o marjă de profit de 10%. „Peste cinci ani vrem să avem în jur de 150 de magazine cu toate brandurile din portofoliu, câte 30 pentru fiecare brand în parte“, subliniază managerul, explicând că filosofia lui de business nu este de extindere agresivă pe banii altora – de altfel, un joc în care s-au prins, în anii boomului economic, majoritatea retailerilor de fashion -, ci „ne întindem exact cât ne permitem. Raportul cost-eficienţă trebuie să ne mulţumească“.

Criza poate coincide cu o serie de oportunităţi

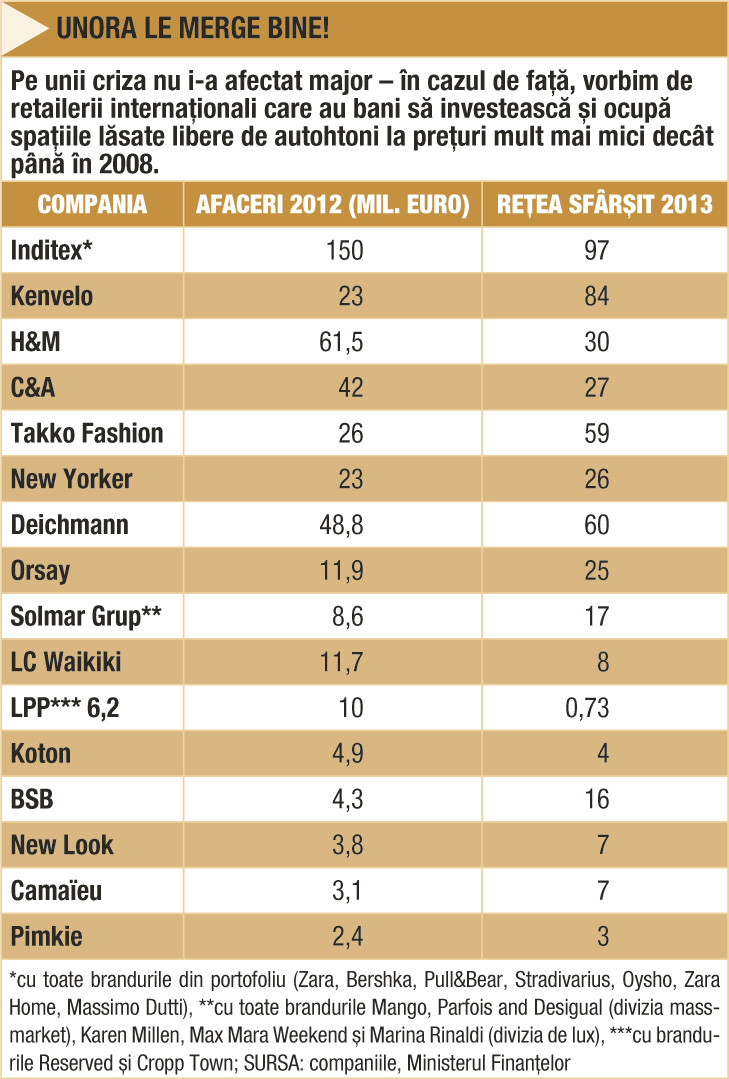

Simplul fapt că fac parte din cercul tot mai restrâns al businessurilor care continuă să investească în extindere reprezintă un as la vedere în mâna reţelelor internaţionale de modă. „Pot negocia preţuri mult mai mici decât până în 2008, indiferent că e vorba să construiască de la zero sau să închirieze, ceea ce se reflectă într-o poziţie foarte bună din punctul de vedere al structurii costurilor pe termen mediu şi lung“, explică Bogdan Belciu, partener la PwC. Cu atât mai mult cu cât preţurile terenurilor sau ale chiriilor au scăzut şi continuă să scadă, iar numărul de firme care doresc să deschidă magazine noi este mult mai mic decât al celor care bat în retragere. Efectul: având în vedere puterea lor de negociere, marile magazine de modă bazate pe conceptul „affordable chic“ reuşesc să obţină de la dezvoltatori preţuri mai bune decât restul retailerilor – numai „Big Four“-ul internațional din industria românească a modei – Inditex, H&M, New Yorker şi C&A -, a deschis 91 de magazine în ultimii doi ani şi a creat peste 1.700 de locuri de muncă; valoarea investiţiilor cumulate depăşeşte 50 mil. euro. Ca o paranteză, internaţionalii umplu golurile din mallurile bine cotate apărute odată cu retragerea retailerilor din categoria mici şi scumpi, care se uită la profitabilitatea per magazin şi umblă în buzunare după ultimii bani pentru a nu dispărea de tot de pe o piaţă care a consemnat scăderi ale vânzărilor şi cu 70%, în unele cazuri (de exemplu, în locul fostului magazin de îmbrăcăminte Koton din Băneasa Shopping City (700 mp) au intrat cu primul magazin din ţară americanii de la Gap. Turcii nu au tras obloanele, dar au renunţat în schimb să mai plătească, mutându-se într-un spaţiu mai mic, de 380 mp, ocupat iniţial de multibrandul de haine premium Selections, care a fost închis).

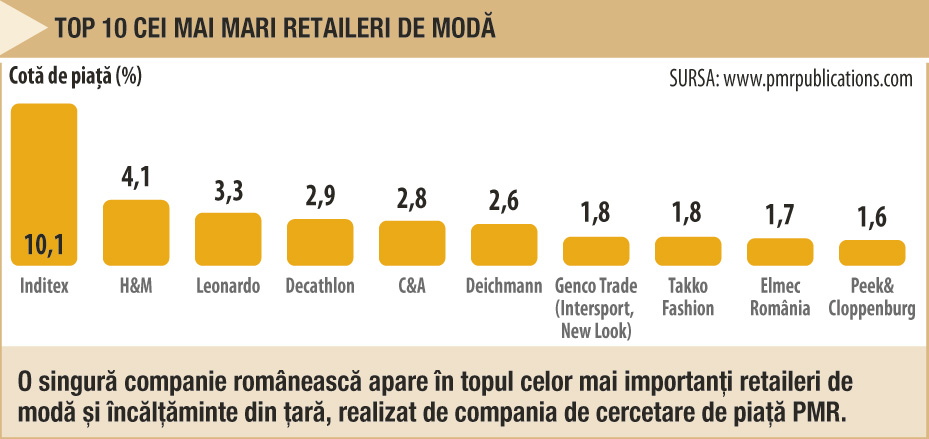

Dintre cei patru „mari“, primii care au intrat pe piaţa locală au fost cei de la Inditex . În mod evident, parcursul românesc al spaniolilor – tehnic vorbind, sunt prezenți aici din 2004, prin franciză, dar la sfârșitul lui 2007, când au intrat pe piață în nume propriu, aveau doar două magazine – arată că formula șlefuită în patru decenii de unul dintre cei mai misterioși miliardari ai Spaniei, Amancio Ortega, este la fel de eficientă în criză ca în perioadele de boom. Inditex are acum 97 de magazine în ţară (Zara – 21; Pull and Bear – 19; Oysho -7; Stradivarius – 19; Bershka -19; Massimo Dutti – 8 și Zara Home – 4): a profitat din plin, după cum se vede, de creşterea nivelului de trai, dar şi de explozia de mall-uri şi centre comerciale. Care sunt însă veniturile? Au depășit pragul de 150 mil. euro în 2012, potrivit datelor de la Ministerul Finanţelor, dintre care 74,5 mil. euro au fost generate de magazinele Zara.

H&M creşte precum Făt – Frumos din poveste

Spaniolii au simţit cu adevărat ce înseamnă concurenţă abia după ce şi suedezii de la H&M – principalul rival la nivel global al Zara -, au luat startul în cursă. Intrat pe piață în martie 2011, H&M a inaugurat mai multe spaţii de vânzare ca Zara în opt ani, ajungând la o reţea de 30 de magazine şi vânzări de 101 mil. euro în anul fiscal 2013 (1 decembrie 2012 – 30 noiembrie 2013), mai mult cu circa 40% decât în 2012. Anul trecut le-a adus suedezilor vânzări medii de peste 3,5 mil. euro pe magazin în România, rezultat care plasează piaţa locală pe primul loc în regiune, în faţa Poloniei (3 mil. euro), Ungariei (2,7 mil. euro), Bulgariei (2,7 mil. euro) sau Cehiei (2,5 mil. euro). În 2014, „continuăm să ne extindem în acelaşi ritm, de 10%-15% creştere de la un an la altul“, după cum spune Andreia Urzică, PR Manager al H&M România. Anul trecut, H&M a inaugurat şi primul său magazin stradal în centrul Capitalei, pe Lipscani. Ceilalți competitori au ţinut şi ei ritmul impus de H&M şi Inditex.

Olandezii de la C&A, de pildă, nu fac excepție: şi-au făcut intrarea într-un 2009 de criză şi au ajuns la o reţea de 27 de magazine în ţară. „Este o creştere impresionantă având în vedere situaţia economică dificilă căreia C&A a trebuit să-i facă față atunci când a intrat în România“, comentează Christa Rain, de la biroul internaţional de presă al companiei, cu completarea că „C&A a crescut considerabil, nu numai organic, ci şi în ceea ce priveşte veniturile“. Şi nici vorba de semne că expansiunea ar fi pe sfârşite: „Scopul nostru este să ne creștem cota de piață în România şi credem în potențialul pieţei (…) monitorizăm continuu piaţa pentru a identifica oportunităţi. Deschiderea de noi magazine depinde de atractivitatea spaţiilor pe care le găsim și condițiile de investiții“, adaugă Christa Rain; de regulă, magazinele C&A au o suprafaţă de circa 1.200 mp. În ceea ce priveşte viitoarele spaţii, Rain spune că „oferta C&A are succes şi în centrele comerciale, şi în magazinele deschise în spaţii stradale. Anticipăm nevoile consumatorilor și, dacă este necesar, suntem capabili să ne adaptăm conceptul de magazin la cerinţele pieţei (…) această flexibilitate s-a dovedit a fi un avantaj competitiv major al nostru“. Indirect, sugerează că magazinele mari, cu ofertă pentru toată familia şi preţuri mici – asemenea celor pe care C&A le dezvoltă -, sunt conceptul potrivit, în vremurile tulburi de acum. Dincolo de faptul că răspunde înclinaţiei românilor spre economisire cu o „ofertă calitate-preţ imbatabilă“, Christa Rain mai vorbeşte despre un atu important: raioanele cu articole XL care vizează clienţii cu măsuri mari.

Românii vor cele mai noi tendinţe la preţuri mici

Apropo de clienţi, în opinia reprezentantei C&A „românii nu pleacă la cumpărături fără să aibă o ţintă clară, sunt foarte exigenţi cu ţinuta lor. Cumpără inteligent şi ştiu exact ce vor şi cât sunt dispuşi să cheltuie pentru asta. Această abordare face piața dinamică și extrem de competitivă“. Care e principalul factor diferenţiator pe care se pot baza retailerii de modă în căutarea creşterilor viitoare? E o întrebare la care Cosmin Ulmean, country manager pentru România şi Serbia al Takko Fashion evita, într-o discuţie anterioară, să fie concret: „Oamenii nu vin în magazin doar pentru preţuri (…) ei caută varietate, tendinţe, caută «value for money»“. Compania deține, în acest moment, o rețea cu 59 de unităţi, care ar putea creşte până la sfârşitul acestui an financiar (30 aprilie 2014) cu alte patru. Planurile de expansiune ale retailerului german de tip discount, prezent pe piața locală din 2007, vizează acum „şi oraşele mici şi mijlocii, unde există o mulţime de oportunităţi de dezvoltare. Pe lista cu noi deschideri sunt Buzău, Caransebeş, Constanţa sau Medgidia“, precizează Cosmin Ulmean; deja au fost deschise magazine Takko în Slobozia, Sighetu Marmației, Deva sau Tecuci, toate cu mai puțin de 70.000 de locuitori. Planul final: 100 de magazine. În cât timp? „În funcţie de spaţiile pe care le găsim. Nu mai deschidem 10-15 magazine pe an, ci şase-opt, pentru că piaţa nu oferă suficiente spaţii“, explică Ulmean. Acum, adaugă el, nu se mai poate pune problema unei dezvoltari explozive a pieței de mall-uri și centre comeciale. „Cererea de produse fashion este foarte mare, dar, în același timp, prețul trebuie să fie moderat“, punctează managerul, cu preeciyarea că oferta Takko Fashion – cele mai recente tendințe în modă, la prețuri atractive – este foarte bine primită de către români. Fireşte, niciun retailer nu avea cum să scape neatins de recesiune – consumul a scăzut dramatic –, dar violenţa undei de şoc depinde de structura businessului. „Noi am resimțit primii șocul, pentru că avem clienții cu veniturile cele mai mici (…) pe mulţi i-am pierdut când a crescut TVA-ul la 24% şi au fost tăiate salariile bugetarilor“, nuanțează country managerul pentru România şi Serbia al Takko. După doi ani (2009-1010 şi 2010-2011) cu fluctuaţii foarte mari, în care vânzările au fost sub planul de business, din anul financiar 2011-2012, Ulmean a observat un plus constant la vânzări, remarcând, totodată, orientarea clienților din segmentul mediu către produse de pe primul nivel de preț. Când vine vorba despre anul financiar 2013-2014, managerul îl descrie „liniştit până acum“, cu creşteri de vânzări de o cifră. Mai departe, este de aşteptat ca piaţa discounterilor să crească în perioada următoare, având în vedere că în criză consumatorii se reorientează către produse ieftine. Dar asta nu înseamnă, automat, că toate reţelele de retaileri de tip discount o duc bine. Un contraexemplu ar putea fi reţeaua de magazine Kiabi. Francezii, bunăoară, anunţau în 2010 că vor deschide 20 de magazine până în 2014. Între timp, scăderea puterii de cumpărare i-a determinat să-şi revizuiască strategia, iar România a fost tăiată de pe lista extinderilor. Dar şi Sprider, Esprit sau Debenhams s-au convins cât de repede poate fugi firul strategic trasat în anii de boom şi au părăsit piaţa locală. În schimb, circulă zonuri că se pregătesc să-şi facă intrarea în ţară britanicii de la Primark.

„Strada Lipscani va deveni sigur cea mai vânată poziţie din Bucureşti pentru retailerii de modă şi noi deja purtăm negocieri pentru un spaţiu aici. Din păcate în România nu prea există artere comerciale stradale comparabile cu cele din alte oraşe europene.

Philippe Besadoux, CEO Kenvelo Group