Primăriile bucureştene stau pe o mină de aur

Primăriile de sector din Capitală încasează anual sub formă de impozite pe proprietate în jur de 41 mil. euro numai de pe urma clădirilor de birouri şi a spaţiilor comerciale moderne dezvoltate de investitorii imobiliari. Veniturile s-ar putea dubla dacă se va impozita valoarea de piaţă a acestora.

Proprietarii celor 2,28 de milioane de metri pătraţi de spaţii de birouri, funcţionale la nivel de Bucureşti, varsă anual în vistieria primăriilor de sector circa 27,3 mil. euro, în timp ce mallurile şi parcurile de retail, care totalizează o suprafaţă de 965.000 metri pătraţi, sunt impozitate anual cu 13,9 mil. euro, potrivit calculelor Capital realizate pe baza datelor furnizate de compania de consultanţă imobiliară DTZ Echinox.

Ioannis Papalekas (prin compania Globalworth), Immofinanz, Liviu Tudor (prin Genesis Development), nemţii de la GLL şi AFI Europe, adică cei mai mari proprietari de clădiri de birouri din Bucureşti, plătesc în fiecare an pentru imobilele pe care le au în proprietate circa 9 mil. euro, ceea ce înseamnă 33% din valoarea impozitelor pe proprietate colectate de primării de pe urma birourilor moderne din oraş. Din clasamentul marilor proprietari a fost exclusă compania CA Immo, care deţine o suprafaţă de birouri de circa 106.000 mp, deoarece complexul Riverplace, de 47.600 mp, este scutit de impozitul pe proprietate fiind construit pe platforma Semănătoarea, care beneficiază de statutul de parc industrial.

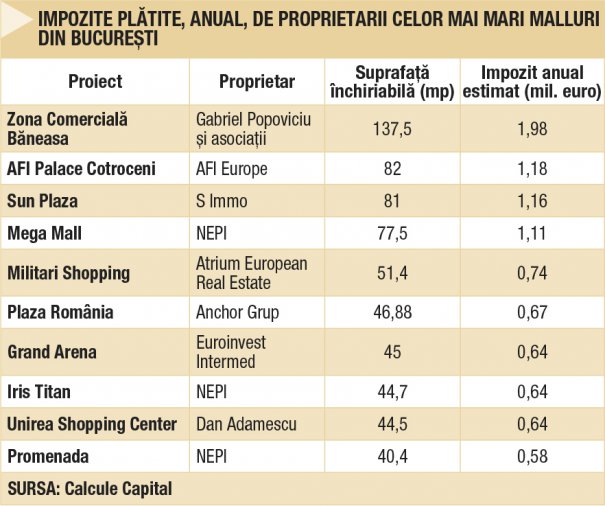

De cealaltă parte, proprietarii celor mai mari zece malluri din Bucureşti, printre care se numără Gabriel Popoviciu, sud-africanii de la New Europe Property Investments (NEPI) şi AFI Europe, achită anual circa 9,34 mil. euro sub formă de impozite pe clădirile pe care le deţin în portofoliu, ceea ce reprezintă o pondere de circa 67% din valoarea totală a impozitelor pe malluri şi parcuri de retail din Capitală. La acest capitol, cea mai mare contribuţie la bugetul local o are Zona Comercială Băneasa, care cuprinde mallul Băneasa Shopping City, Brico Depot, Metro şi Mobexpert. Gabriel Popoviciu trebuie să plătescă în fiecare an numai pentru aceste clădiri în jur de 1,98 mil. euro, cu 67% mai mult decât obligaţiile proprietarilor AFI Palace Cotroceni. Totuşi, anul trecut, procurorii din cadrul Parchetului de pe lângă Curtea de Apel Bucureşti au trimis în judecată firma prin care funcţionează mallul din Cotroceni pentru evaziune fiscală. Anchetatorii susţin că proprietarii au diminuat în acte valoarea impozabilă a centrului comercial. În urma acestui eveniment, reprezentanţii companiei vizate au precizat că în cei şase ani de funcţionare au contribuit la bugetele locale cu peste 56,2 mil. lei, echivalentul a circa 13 mil. euro sau aproximativ 2 mil. euro pe an.

Proprietarii acestor spaţii îşi acoperă obligaţiile fiscale din banii încasaţi din chirii, sume care acoperă şi contribuţiile datorate pe suprafeţele neînchiriate, deloc de neglijat. În cazul clădirilor de birouri rata de neocupare la nivel de Bucureşti este de 12%, iar pentru centrele comerciale indicatorul variază între 2% şi 4%, potrivit DTZ Echinox.

În spatele chiriaşilor

Deoarece primăriile nu pot publica sumele plătite de fiecare proprietar în parte, deoarece aceste informaţii sunt protejate de secretul fiscal, Capital a estimat nivelul impozitelor pe baza taxei de administrate plătită lunar de chiriaşii acestor imobile. Această taxă include costurile de întreţinere, securitatea, curăţenia (plus dezinsecţie, deszăpezire, faţade), securitatea la incendiu, utilităţile pentru spaţiile comune, asigurarea proprietăţii, impozitul pe clădire şi administrarea imobilului. Impozitul pe clădirile cu destinaţie de birouri are o pondere de circa 25% în taxa de administrare, potrivit consultanţilor DTZ Echinox. La nivelul Bucureştiului, valoarea medie lunară a taxei de administrare specifice clădirilor de birouri este de 3,8 euro/mp, astfel că impozitul lunar datorat poate fi estimat la circa 1 euro/mp. În cazul centrelor comerciale şi al parcurilor de retail din Bucureşti, taxa de administrare plătită lunar de chiriaşi variază între 6 şi 11 euro/mp, ponderea impozitului pe clădire în această valoare fiind de circa 15%. De aici rezultă un cost mediu cu impozitarea spaţiilor de retail de 1,2 euro/mp.

În practică, impozitul pe clădirile din Bucureşti deţinute de persoane juridice este de 1,5% din valoarea impozabilă a imobilului, la care se adaugă impozitul pe terenul aferent proprietăţii, o sumă de ordinul miilor de euro în cazul portofoliilor extinse precum cele prezentate de Capital. Până anul trecut, separarea valorii impozabile între clădire şi teren lăsa evaluatorului o marjă de interpretare, situaţie reglată, însă, anul trecut prin elaborarea unui ghid metodologic de evaluare (GEV 500). „GEV 500 introduce noţiunea de valoarea impozabilă a clădirii ce urmează a fi determinată de un evaluator autorizat. Aceasta, în cele mai multe cazuri, este costul de înlocuire al clădirii determinat pe baza unor surse publice de costuri, dintre care cea mai uzitată sursă este catalogul de costuri editat de Institutul Român de Cercetari în Evaluare“, explică Bogdan Sergentu, şeful departamentului de evaluare al DTZ Echinox.

Impozit pe valoarea de piaţă

Premierul Dacian Cioloş a sugerat la începutul acestui an trecerea la un sistem de impozitare bazat pe valoarea de piaţă a imobilelor pentru a creşte veniturile la bugetele locale, în contextul în care în următorii doi ani nu există perspectiva unor transferuri semnificative de bani de la bugetul central către cel al primăriilor.

Drept exemplu, dacă s-ar aplica o cotă de impozitare de 1% la valoarea de piaţă a imobilelor de birouri din portofoliul lui Ioannis Papalekas, suma datorată de acesta primăriilor s-ar ridica la 7 mil. euro, dublu faţă de cât trebuie să plătească acum. „Nu este o decizie rea, doar că e o schimbare profundă de filosofie să treci de la sistemul încetăţenit de impozit pe teren şi clădire la taxarea valorii de piaţă. Va trebui discutat foarte serios ce va însemna valoarea de piaţă şi cum o consemnezi la nivelul tuturor proprietăţilor imobiliare din România, pentru că afirmaţiile premierului se referă inclusiv la proprietăţile rezidenţiale. Predictibilitatea va fi mai mică, pentru că legi bugetele locale de ciclurile pieţei imobiliare“, a declarat Adrian Vascu, membru în boardul Asociaţiei Naţionale a Evaluatorilor Autorizaţi din România.

Potrivit acestuia şi în străinătate se foloseşte tot sistemul cu valori impozabile strânse în baze de date, care asigură predictibilitate autorităţilor locale.

Nou sistem de impozitare

De la începutul acestui an, România are un nou sistem de impozitare, care presupune un tratament egal al persoanelor fizice şi juridice în privinţa cotelor de impozitare. Agenţii economici au fost nevoiţi ca până în 31 martie să depună la primăriile pe raza cărora îşi desfăşoară activitatea o cerere din care să reiasă tipul de clădire în care funcţionează. Categoriile sunt de clădiri cu destinaţie rezidenţială, nerezidenţială şi mixtă. Astfel, primăriile aplică imobilelor cu destinaţie rezidenţială o cotă de impozitare cuprinsă între 0,08% şi 0,2%, iar celor cu destinaţie nerezidenţială o cotă cuprinsă între 0,2 şi 1,5%.

Până anul trecut cota de impozitare pentru persoanele fizice care deţineau clădiri cu destinaţie rezidenţială era de 0,1%, deci, automat, veniturile obţinute de primării se pot dubla prin aplicarea unei cote de 0,2%. În acelaşi timp, în cazul persoanelor juridice care deţin clădiri cu destinaţie rezidenţială, cota lor de impozitare se va reduce de la 1,5%, cât era până acum, la 0,2%, la fel ca în cazul persoanelor fizice.

Cotele de impozitare cresc la 5% pentru persoaneje juridice care nu-şi fac evaluarea o dată la trei ani şi la 2% pentru persoanele fizice care nu-şi fac evaluare o dată la cinci ani.

Scutire pentru apartamente nevândute

La finalul lunii trecut, senatorul PSD Şerban Nicolae a realizat un proiect de modificare a Codului Fiscal care prevede scutirea dezvoltatorilor imobiliari (firme sau persoane juridice) de la plata impozitelor pe apartamentele nevândute.

În expunerea de motive, senatorul arată că legislaţia actuală nu face deosebire între un imobil construit cu scopul comercializării şi o locuinţă edificată pentru uz propriu. Practic, după finalizarea construcţiei, dezvoltatorii sunt obligaţi să înregistreze imobilul la departamentul de impozite şi taxe locale. Ei urmează să achite impozitele pe proprietate până în momentul vânzării. Autorul proiectului sugerează că apartamentele construite sunt, de fapt, o marfă care nu trebuie impozitată până în momentul vânzării, la fel ca în cazul producătorilor de maşini.

Deocamdată proiectul este într-un stadiu incipient, fiind trimis pentru aviz la consiliul legislativ şi pentru punct de vedere la guvern.

STIMULENT Primăria Cluj-Napoca a redus cota de impozitare a clădirilor la 0,25% de la 0,9% pentru imobilele aflate în clasa de performanţă energetică A

8 mil. euro plătesc anual sub formă de impozite pe clădiri cei mai mari cinci proprietari de spaţii de birouri din Bucureşti

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.