Darea în plată și piața creditării: Încă o bancă majorează avansul minim la împrumuturile ipotecare

Cazul Raiffeisen, prima bancă de top din România care a majorat avansul minim perceput la creditele ipotecare chiar înainte de reluarea discuțiilor în Parlament referitoare la proiectul legii dării în plată, nu este singular. În această săptămână, o altă mare instituție bancară de pe piața locală a operat modificări la condițiile de creditare, în special la împrumuturile ipotecare și cele imobiliare.

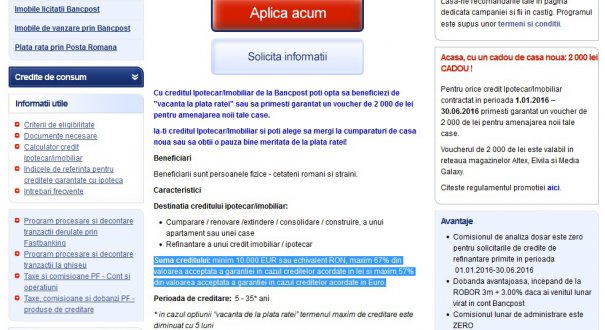

Vineri, Bancpost a crescut avansul pentru creditele ipotecare la 33% pentru împrumuturile în lei şi la 43% pentru creditele acordate în moneda europeană, așa cum se poate observa din imaginea de mai jos.

Potrivit mediafax.ro, anterior, instituţia de credit practica un avans de 15% la creditele ipotecare în lei şi de 25% la împrumuturile în euro. Totodată, pentru creditele de nevoi personale cu ipotecă, Bancpost a diminuat valoarea maximă finanţată, la 57% din valoarea garanţiei, de la 75%.

Reprezentanții băncii Bancpost au declarat Mediafax că "proiectul legii dării în plată determină schimbarea profilului de risc asociat produsului de creditare, prin trecerea de la creditarea personală, susţinută de o garanţie reală imobiliară, la un produs de finanţare a activelor. În acest sens, suntem datori să acţionăm în spiritul reglementărilor prudenţiale pentru administrarea riscului".

A;a cum spuneam anterior, în luna ianuarie, Raiffeisen Bank a fost prima instituție bancară care a decis să majoreze avansul la creditele ipotecare. Decizia băncii austriece Raiffeisen de a creşte avansul necesar accesării unui împrumut ipotecar în lei de la 15% la 35% ar putea avea efecte devastatoare pentru cei interesaţi de achiziţia unei locuinţe, scria Capital.ro, în urmă cu două săptămâni. Încă de atunci arătam ca decizia Raiffeisen, venită ca răspuns la legea dării în plată, ar putea schimba însă radical situaţia, dacă şi restul băncilor din sistem se vor ralia.

Concret, un român care vrea să cumpere un apartament în valoare de 60.000 de euro poate împrumuta de la bancă, în noile condiţii, doar 39.000 de euro. Practic el este nevoit să contribuie cu diferenţa de 21.000 de euro, la care se adaugă un cost de cel puţin 2.000 de euro aferent notarului şi celor trei rate de dobândă cerute de banca drept colateral. În contextul unui avans de 15%, costurile aferente creditului se ridică la 11.000 de euro, adică cu aproape 50% mai mici.

Automat, rata aferentă unui credit pentru care se solicită un avans de 35% va fi de doar 191 de euro, cu circa 22% mai mică decât în cazul unui credit cu avans de 15%.

După noile condiţii ale Raiffeisen, o familie cu venituri medii din Bucureşti, interesată să cumpere o locuinţă de 60.000 de euro, trebuie să accepte un grad de îndatorare de doar 19,8%, în timp ce anterior acest indicator urca la 25,9%.

CITIŢI ŞI CEC Bank pregătește un credit ipotecar care prevede "darea în plată"

În continuare, cei care vor să îşi cumpere în acest an o locuinţă de până în 60.000 de euro trebuie să ia în considerare trei scenarii posibile. Scenariul optimist mizează pe o suplimentare a fondurilor Prima Casă până la finalul anului, situaţie în care cumpărătorii orientaţi spre locuinţe vechi de până în 60.000 de euro nu vor fi afectaţi de modificările aduse de bănci propriilor produse de creditare, decât dacă nu se încadrează în normele Prima Casă. Scenariul moderat ia în considerare o epuizare a fondurilor Prima Casă până la jumătatea anului fără ca băncile să urmeze reacţia Raiffeisen de mărire a avansului. Scenariul pesimist este cel în care fondurile Prima Casă se vor epuiza până la jumătatea anului, iar băncile vor copia măsura Raiffeisen de a creşte avansul la creditele în lei până la 35%.

Citiți și: Mugur Isărescu, guvernatorul BNR: Legea dării în plată nu cred că ar strica

Săptămâna trecută, guvernatorul BNR spunea că Legea dării în plată, dacă va fi aprobată în concordanţă cu expunerea de motive, adică să se refere la cei care au probleme reale, nu ar strica, însă aceeaşi lege nu spune nimic despre garanţia pe care statul o acordă prin programul Prima casă.

Potrivit oficialului BNR, Legea dării în plată nu face neapărat dreptate între debitori şi bancă, iar instituţiile bancare îşi asumă riscuri enorme atunci când acordă credite din banii deponenţilor.

'Reacţia băncilor la Legea dării în plată este o reacţie prudenţială şi normală şi nu trebuie interpretată ca un fel de răzbunare, aşa cum am văzut că se discută prin presă. Odată pentru totdeauna trebuie să înţelegem cum funcţionează o bancă. Ea dă credite din banii pe care îi atrage de la deponenţi, iar la deponenţi nu există negocieri. Dacă dumneavoastră vă duceţi la bancă să cereţi să vă retrageţi banii la ora 3,00 şi banca întârzie cu explicaţii că are dificultăţi, atunci nu e bine. Băncile îşi asumă riscuri şi trebuie să aibă grijă de banii deponenţilor, bani pe care îi ia şi îi dă credit. Riscul de neplată, care oricum există, ar urma să fie legiferat. Banca reacţionează dacă apar asemenea riscuri şi se gândeşte în ce condiţii poate gestiona un asemenea risc. Un alt risc pe care şi-l asumă este riscul de dezechilibru între ce are pe pasiv şi ce dă mai departe, mai ales la credite ipotecare. A spune că această lege vrea să facă dreptate între debitori şi bancă nu e adevărat. E un risc enorm din partea băncii să iei un credit pe 2-3 luni şi pe de altă parte să plaseze banii pe o perioadă foarte lungă, de 30 de ani. Este o reacţie absolut normală la o propunere legală care schimbă cadrul de acordare a creditului în România. Mulţi consideră că aceasta ar fi o derogare la noul Cod Civil', a explicat Mugur Isărescu.

Citiți și: Bancherii calculează cum pun pierderile în cârca viitorilor clienți

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.