Creditele mici și dese, cheia marilor succese

Piața împrumuturilor rapide se aglomerează, însă nimeni nu pare să amenințe deocamdată, supremația liderului. Lider care, totuși, a înregistrat anul trecut o scădere cu aproape 40% a veniturilor.

Un banc vechi spunea că, atunci când rămâne fără bani, românul merge și schimbă 100 de euro. Dar ce te faci atunci când nu ai cu adevărat niciun ban, fie lei, euro sau dolari, dar mai ai câteva săptămâni până la salariu sau la pensie? Unii dintre noi (vreo trei milioane, ca să fim mai exacți) avem în portofel un card de credit sau unul de debit cu overdraft care ne salvează în astfel de momente. Dacă nu deținem bucățica de plastic magică sau se întâmplă mai des decât ne place să admitem- am adus soldul la zero, apelăm la familie sau la prieteni. Dar dacă nici ei nu ne pot ajuta? Am văzut cu toții la televizor, în presă sau pe Internet ce putem face: dăm un telefon sau un SMS și banii de care avem nevoie ajung la noi în foarte scurt timp.

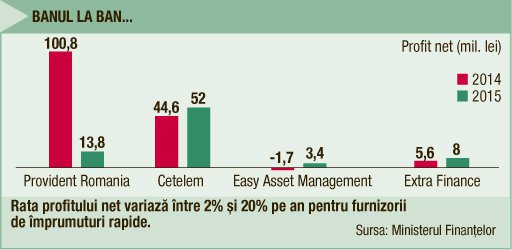

Cel mai cunoscut furnizor de împrumuri mici și rapide activ pe piața autohtonă este Provident. Originară din Marea Britanie, compania este prezentă pe piaţa locală de nouă ani, având aici peste 4.500 de angajaţi dintre care 3.500 sunt agenţi de vânzări angajaţi în 80 de oraşe din întreaga ţară. În 2015, firma Provident Financial Romania a avut venituri de 698 de milioane de lei și un profit net de 13,8 milioane de lei. Deși impresionante, sumele sunt semnificativ mai mici decât cele raportate pentru 2014 (venituri de peste 1,1 miliarde de lei și un profit net de peste 100 de milioane de lei).

Dobânzi substanţiale

Provident oferă împrumuri mici (maxim 10.000 de lei pentru maximum 18 luni), rapide (banii pot fi primiți în mai puțin de 24 de ore), la dobânzi substanţiale. De exemplu, pentru 1.000 de lei se vor returna, după 44 de săptămâni (circa zece luni), 1.403 lei, ceea ce face ca dobânda anuală efectivă (DAE) să fie de aproape 130%, în timp ce 500 de lei împrumutați pentru 40 de săptămâni ajung la o DAE de 200%.

Dacă v-au speriat aceste cifre, trebuie să știți că Provident are zeci de concurenți pe piața micro-creditelor.

Costurile, la concurenţă, sunt însă chiar mai mari. Extra Simplu (Extra Finance SA), unul dintre cei mai importanți jucători din domeniu, oferă credite de maxim 2.000 de lei pentru cel mult 45 de zile, cu o DAE trecând de 4.000%, iar Simplu Credit pune la dispoziție împrumuturi până la salariu (maxim 880 de lei pentru cel mult 30 de zile) cu o DAE maximă de 1.492%. Cei de la iCredit practică o DAE cuprinsă între 800% și 2.600%, iar la Ferratum DAE pentru 1.000 de lei pentru 30 de zile ajunge la aproape 4.000% (se returnează 1.359 de lei), în timp ce la Credit Fix DAE poate ajunge și la 7.000% în cazul celor mai scurte împrumuturi (pe cinci zile). Campionii par a fi, însă, cei de la Zaplo – conform calculatorului de pe propriul site, pentru cel mai mic credit și cea mai mică perioadă de rambursare (150 de lei pentru cinci zile) DAE trece de 160.000%!

Nu toate IFN-urile ajung, însă, la astfel de dobânzi anuale efective. La Credius, de pildă, la 1.500 de lei împrumutați pe 24 de luni fără adeverință de venit DAE ajunge la 90%. Notă cu adevărat discordantă în acest peisaj face Cetelem, care, deși oferă împrumuturi nebancare rapide cu minimum de acte, practică dobânzi anuale efective începând cu 8,9%.

Agitație sterilă

Deocamdată, noii veniți nu dau semne că ar putea amenința poziția de lider de necontestat deținută de Provident. Astfel, Zaplo IFN SA, intrat pe piață în octombrie 2014, a terminat anul trecut cu venituri de 2,7 milioane de lei și o pierdere de 6,7 milioane, în timp ce Ocean Credit și Credit Fix, înființate în 2015, au avut venituri combinate de sub două milioane de lei. Și nici firme ceva mai vechi pe piața împrumuturilor rapide nu au reușit să se impună până în prezent: Credit pentru Fiecare IFN SA (cunoscută pe piață drept Happy Credit), înființată în 2012, a avut în 2015 venituri de 2,7 milioane de lei și un profit net de 0,5 milioane, Ferratum România, fondată în 2013, a înregistrat venituri de opt milioane și o pierdere de 3,3 milioane de lei, iar Simplu Credit, aflat pe piață din 2004, a raportat venituri de șase milioane de lei și un profit de 155.000. De fapt, instituțiile financiare non-bancare care au avut anul trecut venituri de ordinul zecilor sau sutelor de milioane de lei (Cetelem, Easy Asset Management – iCredit.ro sau Extra Finance) oferă și alte tipuri de credite decât cele rapide (în unele cazuri și carduri de credit sau împrumuturi ipotecare).

Bariere legislative

La începutul primăverii, grupul Provident Financial a anunțat că își suspendă activitatea în Slovacia, unde era lider pe piața creditelor non-bancare. Decizia a fost luată ca urmare a unui act legislativ prin care s-a stabilit că instituțiile financiare non-bancare nu au voie să perceapă dobânzi mai mari decât cele percepute de bănci, dobânda anuală maximă fiind de 37,54%.“Noua legislaţie din Slovacia a modificat în mod semnificativ regulile pentru furnizarea de credite. Este imposibil pentru actualul portofoliu de produse al companiei să fie furnizat fără pierderi financiare“, a declarat purtătorul de cuvânt al Provident Financial, Nick Jones.

În noiembrie 2014, o decizie similară a fost luată chiar în țara de origine a Provident. Astfel, autoritățile britanice au decis să limiteze dobânzile și comisioanele percepute pentru împrumuturile rapide începând din 2015. În acest sens, au fost introduse trei plafoane: dobânda maximă nu poate fi mai mare de 0,8% pe zi, respectiv circa 24% pe lună sau 288% pe an; penalitățile de întârziere nu pot depăși 15 lire sterline; costul total al creditului (incluzând principal, dobânzi, comisioane, penalități etc.) nu poate fi mai mare de 100% din suma împrumutată. „În cazul în care plafonul maxim ar fi fost mai mic, riscam să nu avem o piață viabilă, iar dacă acesta ar fi fost mai ridicat, atunci nu ar fi fost suficient pentru a-i proteja pe consumatori“, a explicat Martin Weatley, director executiv al autorității de supraveghere financiară de la Londra. Instituția a estimat că, urmare a noilor condiții, circa 11% din cei care apelau la împrumuturi de acest gen nu vor mai avea acces la ele, având în vedere că, cel mai probabil, finanțatorii urmau să impună criterii mai stricte de selecție. Ceea ce, spuneau experții, nu era neapărat un lucru rău, căci dobânzile foarte mari plătite de acești clienți cu o situație financiară foarte delicată nu făceau decât să-i înglodeze și mai mult în datorii.

Critici dure

Și în România există destule voci care îi critică pe furnizorii de credite rapide și îi descriu drept niște cămătari la adăpostul legii. „Am luat de câteva ori împrumuturi din acestea expres, căci pur și simplu aveam nevoie de bani și nu aveam de unde să fac rost. Am împrumutat numai sume mici, până în 1.000 de lei, și i-am dat înapoi cât de repede am putut (maxim trei săptămâni). Dobânda plătită a fost, în funcție de sumă și de perioadă, de la câteva zeci de lei la peste 150 de lei. Dacă faci calculele te îngrozești – într-unul din cazuri mi-au luat o dobândă anuală efectivă de aproape 2.000%. Mi se pare de-a dreptul exagerat și cred că ar trebui să existe o limită“, spune bucureșteanul Nicolae Pop.

Mai mult, sunt cazuri în care legea, fie ea și foarte generoasă cu creditorii, nu este respectată. În 2014 Autoritatea pentru Protecția Consumatorilor dezvăluia că a amendat o instituție financiară nebancară pentru clauze abuzive. Printre altele, se percepea o penalitate de întârziere de 1% pe zi la toată suma datorată, nu doar la principal. „Exact la fel calculează și cămătarii“, ne-a explicat un oficial din Poliția Capitalei.

Totuși, cel puțin pentru moment, în România nu se întrevede o limitare a dobânzilor percepute de IFN-uri. Potrivit unui studiu efectuat de Comisia Europeană, există 15 state din UE în care dobânda la creditele de consum este plafonată. Nivelurile variază mult (de la 6,75% pe an în Grecia la 453% pe an în Slovenia la data efectuării studiului) și se aplică în mod diferențiat (în unele situații pentru toate creditele, în altele doar pentru cele non-ipotecare sau numai pentru cele acordate de IFN-uri).

Recomandările noastre

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.