Taxa Forbes

România poartă povara unui deficit bugetar care depășește cu mult pragul de 3% asumat prin Tratatul de funcționare al Uniunii Europene. Măsurile adoptate în contextul regimului stării de urgență (pentru susținerea sistemului sanitar și a economiei) vor crea o presiune și mai mare asupra bugetului.

Acest context a generat multe semne de întrebare cu privire la strategia bugetară care va fi adoptată, cu atât mai mult cu cât starea de urgență modifică regimul normal al utilizării banilor publici și facilitează relocarea de resurse financiare (prin decizia Guvernului) pentru gestionarea crizei. Strategia privind finanțele publice (în contextul pandemiei) este o provocare pentru majoritatea statelor lumii. Având ca reper direcțiile de acțiune ale altor state (precum SUA și Germania) doresc să atrag atenția guvernanților români asupra unei potențiale soluții. Am numit-o Taxa Forbes deoarece publicația invocată poate fi considerată astăzi o sursă de informare extrem de utilă pentru a traversa această perioadă (dificilă din punctul de vedere economic și social) dar și pentru a ameliorare tensiunile sociale generate de politicile bugetare și fiscale anterioare. Redau în cele ce urmează contextul care impune adoptarea unei asemenea soluții precum și aspectele tehnice pe care le incumbă implementarea sa.

Majoritatea statelor lumii trec printr-o perioadă fără precedent. Unii au numit-o criză și au făcut previziuni sumbre cu privire la dinamica principalilor indicatori economici și sociali. Cum este de așteptat, o criză vine la pachet cu o serie de dezechilibre macroeconomice: șomaj, inflație, deficit bugetar, insecuritate socială, nesiguranță națională etc.

Uitându-ne retrospectiv observăm că omenirea a mai cunoscut perioade de crize generate de supraproducție, războaie, crahuri bancare și bursiere etc. Studiile economice ne-au oferit dovezi că aceste perioade de contracție marchează de fapt începutul unui nou ciclu economic. Fiecare ciclu economic se lansează cu o nouă structură a factorilor de producție. Am trecut de la dominanța factorilor de producție muncă, pământ și capital la supremația neo-factorilor (informație, abilități, tehnologie, digitalizare). Omenirea a trecut progresiv de la societatea agrară la cea industrială și apoi de la cea informațională la cea digitală. Odată cu trecerea de la o societate la alta, potențialul societății a crescut mai mult sau mai puțin în funcție de performanța statului de drept democratic, performanța pieței și nivelul de trai al populației la momentele de tranziție.

Deși cauzele diferitelor crize au fost diverse, revenirea din aceste crize a avut o constantă: intervenția statului. În prezent experimentăm ceva nou, o criză generată de pandemie. Direct afectată este populația. Dificultatea de a dispune de factorul de producție muncă afectează indirect toate sectoarele economice. Acum, ca și în trecut, cea mai mare responsabilitate este atribuită statului. Intervenționismul statal (a căror veleități au fost semnalate de J. M. Keynes încă din 1936) a revenit progresiv în realitatea economică pentru a evidenția limitele pieței în reglarea economică.

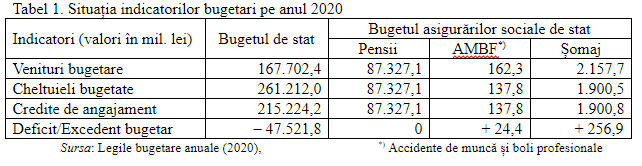

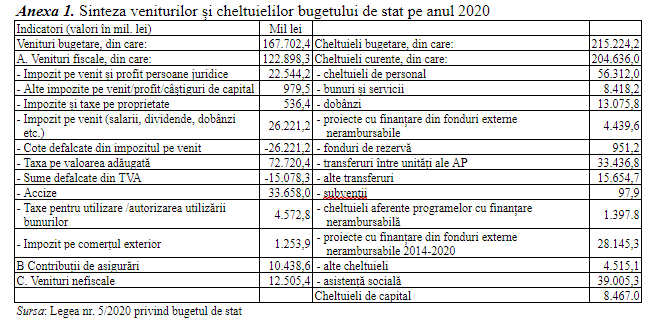

Intervenția statului pentru corectarea dezechilibrelor solicită fonduri. Dacă aceste fonduri sunt disponibile (ca rezerve bugetare) atunci echilibru bugetar nu va fi afectat. Realitatea este alta. Este și cazul României care se confruntă cu un deficit bugetar cronic. Pentru anul 2020, bugetul de stat a fost aprobat cu un deficit de 47.521,8 milioane lei, ceea ce reprezintă 28% din veniturile totale (altfel spus, 22% din cheltuielile angajate nu au finanțare asigurată pe baza veniturilor bugetare ordinare previzionate).

Pe fondul măsurilor luate pentru prevenirea și controlul extinderii infectării cu COVIT-19, deficitul bugetar va crește. Aceasta deoarece, angajarea de noi cheltuieli publice (fie pentru sistemul sanitar, fie pentru susținerea celor afectați, fie pentru acțiuni economice) vor depăși cu mult fondurile de rezervă bugetară și fondurile de intervenție aflate la dispoziția guvernului (951,2 milioane lei). Faptul că oficialii au dat asigurări că nu se vor realiza rectificări bugetare care să afecteze pensiile și salariile certifică previziunile de creștere a deficitului bugetar pe seama finanțării prin îndatorare. Contractarea de credite (interne sau externe) nu face decât să mărească povara fiscală pentru următorii ani. Pentru a asigura rambursarea creditelor contractate în această perioadă rămâne să așteptăm cu suspans deciziile guvernanții.

Pentru anul 2020, veniturile fiscale reprezentă 73% din totalul veniturilor bugetului de stat. Aceste venituri fiscale sunt constituite, în principal, pe seama impozitului pe venit și profit colectat de la persoane juridice (18%), taxa pe valoarea adăugată din care s-au dedus sumele defalcate (47%) și accize 27%. Deși impozitul pe veniturile de natura salariilor, dividendelor, dobânzilor etc. este tratat ca o sursă de venit la bugetul de stat, sumele colectate sunt relocate integral prin „cote și sume defalcate din impozitul pe venit”.

Prin urmare, pentru a asigura rambursabilitatea sumelor atrase cu titlu de împrumut, guvernanții vor avea în vedere două tipuri de măsuri: fie creșterea veniturilor fiscale, fie reducerea cheltuielilor bugetare. Pentru creșterea veniturilor fiscale intervențiile se pot fundamenta fie pe impozitele deja existente (majorarea cotelor sau extinderea ariei lor de aplicabilitate), fie pe impozite și taxe noi. În ceea ce privește intervențiile pe linia reducerii cheltuielilor bugetare, posibilitățile sunt limitate deoarece:

– 95% sunt cheltuieli curente (din care: 28% cheltuieli de personal, 16% transferuri între unitățile ale administrației publice, 18% asistență socială și 13% proiecte cu finanțare din fonduri externe nerambursabile; celelalte categorii de cheltuieli au o pondere globală de 25% din total – detalii în anexa 1);

– 4% sunt cheltuieli de capital;

– 1% sunt cheltuieli alocate pentru active și operațiuni financiare și rambursări de credite.

Acesta reprezintă cadrul bugetar stabilit pentru anul 2020. Evenimentele care au marcat și vor marca acest an vor modifica aceste prevederi inițiale. Rămâne să vedem dacă aceste modificări vor fi în favoare anumitor categorii de contribuabili (angajatori sau angajați, șomeri sau pensionari, bogați sau săraci).

În anul 2010, pensionarii și bugetarii au reprezentat categoria de sacrificiu în încercarea guvernului de reechilibrare a bugetului. „Tăierea” pensiilor și salariilor, o decizie aspru criticată, a reprezentat o pedeapsă usturătoare pentru societate deoarece „a lovit acolo unde durea mai tare” (în categoria celor cu cele mai mici venituri). Este timpul ca, cel puțin măcar în virtutea principiului solidarității sociale, sacrificiul pentru reechilibrarea bugetară să fie atribuit altor categorii de contribuabili (care dispun de o capacitate contributivă mai mare), dar fără a afecta perspectivele viitoare de creare a avuției.

Pentru a veni în sprijinul guvernanților voi reda o posibilă soluție pentru atragerea de noi venituri la bugetul de stat fără a împovăra și mai mult contribuabilii care deja sunt sufocați de sarcina fiscală. În acest context, readuc în discuție un aspect pe care l-am dezbătut: impozitarea averii. O consider o soluție soft deoarece nu vizează totalitatea posesorilor de avere, ci doar posesorii marilor averi. Mai mult, am în vedere o impunere care să țină cont de capacitatea contributivă și care să nu distrugă, mai devreme sau mai târziu, baza impozabilă.

Diferit de situația altor țări din UE, legislația românească nu cuprinde prevederi exprese cu privire la impozitul pe averea propriu-zisă. Reglementările legale fac trimitere la impozitarea separată a bunurilor care compun averea unei persoane (clădiri, terenuri, mijloace de transport). Situația poate fi interpretată ca o favorizare a unei categorii de contribuabili, respectiv a celor care dețin averi mari. Ori, apartenența la Uniunea Europeană obligă și la o armonizare a legislației fiscale care să întărească principiul echității fiscale. Altfel spus, o țară care se pretinde a fi europeană trebuie să își asume și responsabilități care să îi justifice apartenența.

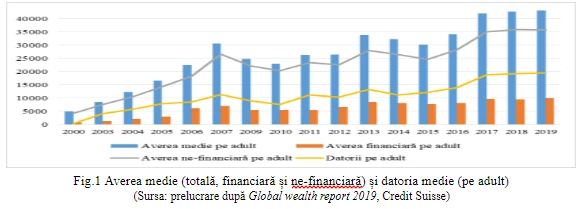

Pentru a realiza o previziune a potențialului acestui impozit voi utiliza informații furnizate de Credit Suisse (Global wealth report 2019). Figura nr. 1 prezintă dinamica averii și datoriilor în perioada 2000-2019.

Conform raportului menționat, în România, averea medie pe adult în anul 2000 a fost de 4932 USD. În 20 de ani averea medie pe adult a crescut de aproape 10 ori, ajungând la 43.074 USD. Analiza în structură arată că (în decursul a 20 de ani) a crescut ponderea averii financiare (de la 14% la 20%) și a scăzut ponderea averii nefinanciare (de la 86% la 80%).

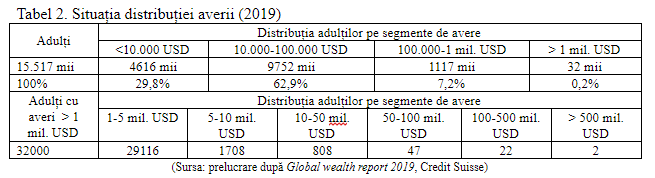

Datele din tabelul 2 indică faptul că cea mai mare parte a adulților dețin averi cuprinse între 10 mii și 100 mii USD. Din totalul adulților din România (15.517 mii), 1117 mii dețin averi între 100 mii și 1 milion USD, iar 32 mii de adulți dețin averi mai mari de 1 milion USD.

Identificarea contribuabililor reprezintă primul pas la procesului de instituire a unui nou impozit. Raportul Credit Suisse poate reprezenta o sursă credibilă deoarece, pentru prelucrarea datelor pentru România, s-a utilizat baza de date Eurostat. Având în vedere că este un impozit de circumstanță, aplicabilitatea sa trebuie să se limiteze la un grup restrâns de contribuabili (ex.: 5-10% dintre cei ce dețin cele mai mari averi).

Al doilea pas este identificarea și cuantificarea materiilor impozabile (respectiv, a averii). Pentru aceasta trebuie avute în vedere cele două forme ale averi – financiară și ne-financiară. Pentru urmărirea averii financiare un rol important îl are atât sistemul bancar și cel bursier, câr și autoritatea fiscală. Atât impozitarea dividendelor cât și a veniturilor din investiții de capital se bazează pe mecanismul stopajului la sursă. Sistemul bancar poate sesiza autoritatea fiscală atunci când sunt înregistrate modificări/creșteri semnificative ale capitalurilor pe care le gestionează. Totodată, autoritatea fiscală se poate sesiza cu privire la creșterea averilor financiare ori de câte ori înregistrează variații semnificative ale impozitului pe dividende și ale impozitului pe dobânzi. Și pentru averea fizică există mecanisme care să semnaleze modificările esențiale în volum și structură. Urmărirea declarațiilor de avere, a mărimii TVA-ului plătit la înmatricularea autoturismelor sau la vânzarea de imobile este un aspect ce ține de bucătăria internă a autorității fiscale. Se mai pot avea în vedere registrele de rol (gestionate de autoritățile locale) care servesc pentru evidențierea proprietăților în vederea determinării impozitelor și taxelor locale.

Pentru identificarea atât a contribuabililor cât și a mărimii materiei impozabile pot fi avute în vedere toate rapoartele oficiale cu privire la avere deținută (precum cele ale Băncii Centrale Europene, ale băncilor naționale sau Eurostat Financial Balance Sheets) dar și statisticile și clasamentele averilor, precum Forbes sau Top 300 Capital.

Stabilirea cotei de impunere reprezintă un alt pas important în instituirea unui nou impozit. Pe baza unor simulări (utilizând cote minime și maxime posibile) se pot estima sumele posibile de încasat. Decizia cu privire la mărimea cotei trebuie să țină cont de necesarul de resurse pentru care s-a instituit acest impozit.

Având în vedere că impozitul pe avere are un scop (reechilibrare bugetară și redresare după pandemie) se justifică o impunere unică (așa cum, sper, „tăierea” salariilor și a pensiilor va rămâne o experiență unică). Apoi, pentru a nu afecta activitatea contribuabililor vizați (respectiv, pentru a nu afecta capitalul) poate fi avută în vedere eșalonarea sarcinii fiscale pe mai mulți ani.

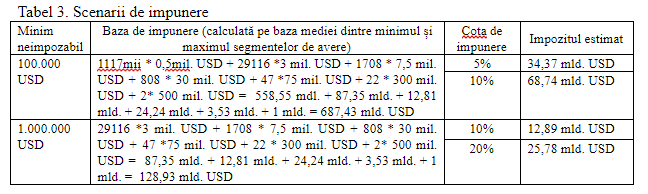

Pe baza datelor furnizate de Credit Suisse, dar și a celor anterior formulate, pot fi generate mai multe scenarii de impunere care se diferențiază prin mărimea minimului neimpozabil și mărimea cotei (tabel 3).

Cel mai „prietenos” scenariu de impunere se dovedește a fi cel care admite un minim neimpozabil de 1 milion USD și care utilizează o cotă de impunere de 10%. Colectarea la bugetul de stat a sumei de 12.89 mld. USD (≈ 57 mld. lei, cursul de 4.4355 lei pe USD) ar însemna nu doar acoperirea deficitului actual curent (47,52 mld. lei), ci și un excedent de 9,48 mld. lei. În condițiile unor plăți eșalonate, impozitul pe avere ar reprezenta o sursă sigură de venituri pentru rambursarea fondurilor împrumutare și a tempera creșterea deficitului bugetar.

Totodată, introducerea acestui impozit ar produce două categorii de efecte: a) financiare (creșterea veniturilor bugetului de stat); b) comportamentale, de adecvare a comportamentelor fiscale deoarece ar permite ameliorarea echității fiscale, urmărirea corectitudinii raportării veniturilor, evitarea sustragerii de la impozitare a averilor dobândite ilegal, responsabilizarea fiscală, reducerea evaziunii fiscale, facilitarea controlului privind impozitarea veniturilor (permițând comparații între declarațiile contribuabililor pentru diferite perioade fiscale).

Comparativ cu decizia adoptată în 2010 (de diminuare a salariilor și a pensiilor) impozitarea marilor averi ar avea mai puține efecte negative asupra economiei. Deoarece vizează proprietarii marilor averi (cărora li se permite o plată eșalonată) nu va fi afectată proprietatea, nu se vor pierde locurile de muncă și nu va fi afectat nivelul de trai. O fundamentare corectă a unui astfel de impozit nu va descuraja investițiile, ci va crea o bază pentru dezvoltarea lor ulterioară (prin creșterea cererii pe piața internă pentru bunurile/serviciile pe care le generează aceste investiții).

Pentru o corectă fundamentare a impozitului pe avere pot fi valorificate experiențele SUA și Germaniei. Un studiu recent realizat în SUA relevă că, în anul 2018, cele mai bogate 400 de familii din SUA au plătit, în medie, un impozit de 23% pe venit, comparativ cu 24,2%, în cazul celor cu venituri reduse (și aceasta în condițiile în care averea lor era mai mare decât averile cumulate a 60% din totalul populației). Germania a introdus un astfel de impozit (pe avere) în perioada 1948-1979. Fundamentat pe un minim neimpozabil (de 150.000 mărci, echivalentul a aproximativ 1 mil. euro) și pe o plată trimestrială (eșalonată pe maxim 120 de trimestre) instituirea acestui impozit a permis reducerea datoriilor Germaniei (prin așezarea sarcinii fiscale doar asupra a 1% din populația sa) fără a afecta baza economică creatoare de plusvaloare.

În contextul revizuirii legislației privind impozitarea averii nu trebuie pierdute din vedere alte două aspecte la fel de importante: impunerea marilor transferuri (succesiuni, moșteniri, donații) și asigurarea transparenței averilor. Aceasta deoarece, studii recente au arătat că echivalentul a 10% din PIB-ul mondial este deținut în paradisurile fiscale la nivel mondial (și, mai mult, această medie maschează o mare eterogenitate – de la câteva procente din PIB în Scandinavia, la aproximativ 15% în Europa continentală și 60% în țările din Golf și unele economii latino-americane). Totodată, studiile mai relevă că evaziunea fiscală prin off-shore este mai mare în rândul celor care dețin averi foarte mari (0,01% cei mai mari deținători de averi se sustrag de la plata a cca. 25% din impozitele lor).

Adoptarea Legii nr. 129/2019 privind prevenirea și combaterea spălării banilor și finanțării terorismului reprezintă doar o încercare timidă de urmărire a beneficiarilor reali ai averilor. Limitarea obligației de declarare (doar pentru societățile înregistrate la Registrul Comerțului) și acceptarea unor excepții de la declarare (precum operațiunile derulate în nume și pe cont propriu între instituțiile de credit) sunt departe de a asigura transparența informațiilor pentru identificarea și urmărirea averilor beneficiarilor firmelor off-shore. Reducerea evaziunii fiscale este posibilă numai în măsura în care beneficiarii finali ai firmelor off-shore sunt cunoscuți. Prin urmare, pentru a diminua evaziunea fiscală (prin nedeclararea marilor averi) devine imperativă cunoașterea cetățeniei beneficiarului real al firmelor off-shore. Prevederile OCDE privind locul de domiciliu al acestora și locul decizional al afacerii (care poate fi diferit de sediul sau locația unde a fost înregistrată afacerea) pot reprezenta un suport pentru a asigura transparența veniturilor generate de diferite afaceri și încadrarea lor mai corectă din punct de vedere fiscal. Modelul german de impunere bazat pe declararea provenienței veniturilor dar și a centrului de afaceri al firmei (a locului în care se iau majoritatea deciziilor) reprezintă un exemplu demn de luat în considerare și pentru autoritățile române.

Acceptarea, din convingere, a impozitului pe marile averi ar reprezenta o revanșare a celor bogați față de cei săraci (bugetarii și pensionarii cu venituri sub media la nivel național) pentru sacrificiul acestora din anul 2010. Apoi, ne-sustragerea de la impunere și declararea corectă a beneficiarilor reali (respectiv a rezidenței lor) ar reprezenta un gest de onoare al proprietarilor de mari averi.

Recomandările noastre

A absolvit Facultatea de Litere și Limbi Străine din cadrul Universității „Hyperion” din București, specializarea română-japoneză, precum și Facultatea de Jurnalism din cadrul aceleiași universități. Lucrează în presă din 2018, când a debutat ca redactor la Bugetul.ro. Din 2019, lucrează ca redactor la Capital.ro, unde abordează teme sociale.

Informațiile publicate de capital.ro pot fi preluate de alte publicații online doar în limita a 500 de caractere și cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.