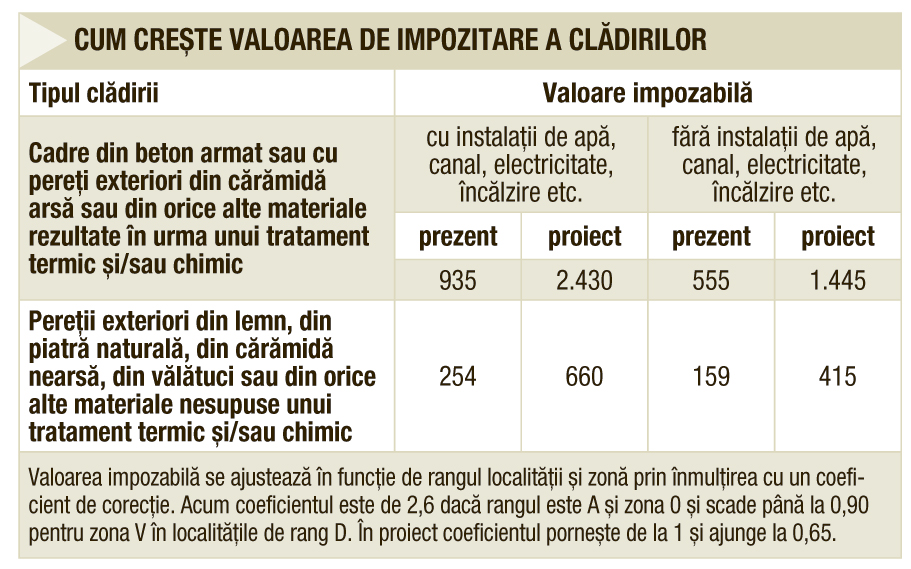

Proiectul Codului fiscal, aflat în dezbatere, propune un impozit diferenţiat pentru clădirile deţinute de persoanele fizice, în funcţie de destinaţie: rezidenţială sau nerezidenţială. Fără a da vreo definiţie sau precizare referitoare la categoriile de spaţii care ar putea fi clasificate ca nerezidenţiale, Finanţele stabilesc plata aceluiaşi impozit atât pentru firme, cât şi pentru persoane fizice. Cota de impozit ar urma să fie între 0,25 şi 1,5% din valoarea clădirii rezultate dintr-un raport de evaluare, întocmit de un evaluator independent. În cazul în care scopul clădirii este rezidenţial, cota rămâne de 0,1% din valoarea impozabilă stabilită în funcţie de tipul construcţiei şi dotarea cu utilităţi. La rândul său, valoarea impozabilă se ajustează cu un coeficient de corecţie stabilit în funcţie de rangul localităţii şi zona de amplasare. Diferenţele care rezultă din schimbarea formulei de calcul sunt enorme, însemnând că taxele pentru persoanele fizice vor fi de câteva zeci de ori mai mari decât cele actuale. Intenţia Finanţelor de a impozita la fel proprietăţile folosite pentru activităţi economice, fie că este vorba de spaţii comerciale sau sedii de birouri, este considerată corectă de mediul de afaceri.

Abuzul de interpretare

„Impozitarea identică a clădirilor, indiferent dacă sunt deţinute de persoane fizice sau juridice, este binevenită, în principiu. Motivul este că, în prezent, piaţa închirierilor nu este concurenţială, atâta timp cât costurile rezultate din taxe locale pot fi de până la 150 de ori mai mici pentru persoanele fizice decât pentru cele juridice. Problema apare, însă, în privinţa cotei de impozitare care nu ar trebui să fie menţinută la nivelul actual prevăzut de Codul fiscal (între 0,25% şi 1,5%) pentru că este mult prea ridicată“, explică Ruxandra Jianu, partener Biriş – Goran. Dificultăţile vor apărea la aplicarea impozitului. Legea fiscală ar trebui să explice precis termenul „clădire nerezidenţială“, pentru a nu da naştere la abuzuri de interpretare. Riscul unor excese – mai ales că aplicarea depinde şi de hotărârile fiecărei administraţii locale în parte -, este evident. „De exemplu, sunt foarte multe locuinţe pe adresa cărora sunt înregistrate sedii sociale ale firmelor, fără ca acolo să se desfăşoare vreo activitate economică“, arată Ruxandra Jianu. Proiectul mai prevede şi impozitarea clădirilor cu destinaţie mixtă prin însumarea impozitului calculat pentru suprafaţa folosită cu scop rezidenţial cu impozitul pentru cea cu scop nerezidenţial. Dacă destinaţiile suprafeţelor nu sunt evidenţiate distinct, impozitul se va calcula după formula aplicată persoanelor fizice. Însă dacă cheltuielile aferente imobilului sunt înregistrate în sarcina persoanei care desfăşoară activitatea economică, impozitul va fi calculat după formula aplicată persoanelor juridice. Clarificările ar putea fi aduse prin normele de aplicare, dar acestea nu pot excede legea, aşa că ambiguităţile ar putea rămâne nerezolvate. Proiectul mai prevede majorarea valorilor impozabile concomitent cu reducerea coeficienţilor de corecţie, astfel că taxele pentru locuinţe ar rămâne apropiate de cuantumul actual. În schimb, ar dispărea impozitul majorat cu 65% până la 300% pentru deţinerea a două sau mai multe imobile.

Finanţele plănuiesc mai demult modificarea taxării proprietăţilor, însă propunerile – preluate acum în proiectul de Cod fiscal – nu au fost complet agreate în discuţiile cu mediul de business.

1,5% este cota maximă de impozitare asupra valorii de inventar a clădirilor deţinute de persoane juridice

UPDATE Articolul a fost publicat în ediția tipărită a revistei Capital. In urma informațiilor și a comentariilor din mass media privind majorarea taxelor, proiectul Codului fiscal a fost scos de pe site-ul Ministerului de Finanțe. Într-un comunicat, ministerul anunţă că proiectul va fi dezbătut în guvern, dar nu precizează că renunţă la modificările propuse . Redăm integral comunicatul:

"În urma solicitării prim-ministrului Victor Ponta, Ministerul Finanţelor Publice a retras pe de site-ul ministerului proiectele Codului Fiscal şi al celui de Procedură Fiscală, pentru ca acestea să fie analizate în cadrul Guvernului înainte de începerea dezbaterii publice. Intenţia Guvernului este de a iniţia o dezbatere publică deschisă şi transparentă cu privire la modificările necesare Codului Fiscal şi Codului de Procedură Fiscală, însă dorim, în acelaşi timp, şi adoptarea de măsuri care să contribuie la continuarea creşterii economice şi la limitarea extinderii poverii fiscale. În prezent, una dintre priorităţile Guvernului este de a limita evaziunea fiscală, inclusiv prin modificări ale Codului Fiscal şi Codului de Procedură Fiscală. Modalitatea în care se vor concretiza aceste intenţii, după discuţii cu specialişti şi societatea civilă, va fi decisă de Guvern şi va fi supusă consultării publice înainte de aprobarea de către Parlamentul României. Propunerile care vor fi asumate de Guvern vor fi dezbatute şi asumate, împreună cu Bugetul pentru anul 2015, de către Parlamentul României."