Întrebării care i-a fost adresate săptămâna trecută, la prezentarea raportului trimestrial asupra inflației, după ce BNR a redus dobânda de politică monetară la un nou minim istoric, guvernatorul băncii centrale nu i-a dat un răspuns la obiect, preferând să spună că „întrebarea poate fi valabilă pentru orice guvernator de bancă centrală în prezent“ și că în piață există deja chiar dobânzi nominal negative. Isărescu a adăugat că situația afectează chiar și băncile centrale, care nu își mai pot plasa rezervele internaționale nicăieri în lume fără să facă pierdere.

Autocompătimirea guvernatorului lasă puțin loc de optimism clienților obișnuiți ai băncilor, care se află deja în situația de a împrumuta bani în pierdere băncilor când își plasează economiile într-un depozit. Decise pentru a stimula relansarea creditării, reducerile succesive ale dobânzii de politică monetară au fost transpuse mult mai rapid de bancheri în decizii de subțiere a bonificațiilor oferite la depozite, în multe cazuri chiar până la niveluri care pun deponentul în situația de a marca o pierdere reală (dobânda nu reușește să acopere nici inflația).

Câștiguri reale aproape de zero

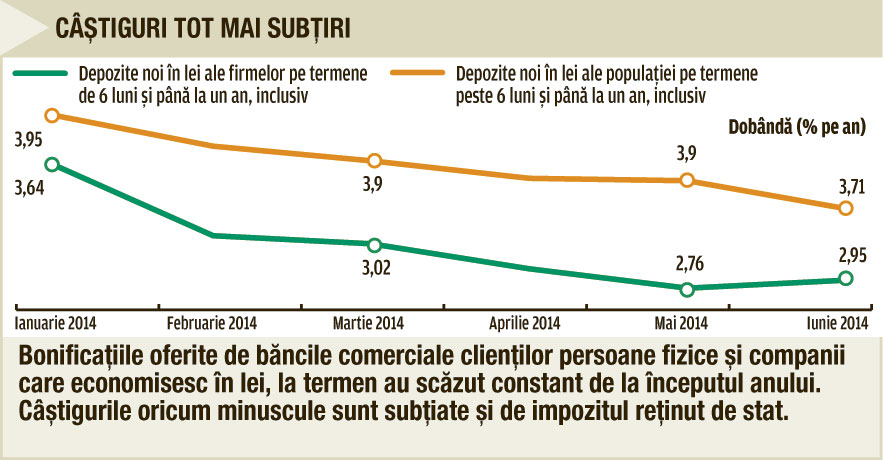

Perspectivele se arată și mai sumbre. Săptămâna trecută, BNR a tăiat din nou dobânda cheie, de la 3,5% la 3,25% pe an, un nou minim istoric, reducând totodată și prognoza de inflație pentru anul în curs și anul viitor. Noul nivel anticipat pentru 2015 – 3% – are însă puține șanse să fie depășit de câștigurile pe care băncile le vor oferi la noile depozite la termen, în condițiile în care acestea sunt subțiate suplimentar și de impozitul de 16% perceput de stat.

Media dobânzilor la depozitele noi în lei, pe termene de peste 6 luni și până într-un an, constituite de populație, a coborât de la 4,17% în ianuarie, la 3,71% în iunie. În cazul depozitelor similare constituite de firme, media bonificațiilor oferite în piață a scăzut de la 3,64% la 2,95% pe an. Puținii clienți persoane fizice care economisesc pe termene mai mari, de până în doi ani, nu mai primeau, la jumătatea anului, decât 3,96%, în medie, pentru depunerile în lei. În cazul firmelor, nivelul era mult mai redus: 0,93%.

În prezent, la cele mai populare depozite – cele pe termen de trei luni, nu mai pot fi găsite în piață dobânzi de peste 4%. majoritatea ofertelor bancare se plasau între 2% și 3% chiar înainte ca BNR să reducă din nou dobânda cheie. La depozitele pe termen de un an, doar cinci bănci de mici dimensiuni (TBI, Banca Feroviară, Piraeus, Carpatica și Marfin) mai oferă bonificații puțin peste 4% pe an. Există însă și bănci (UniCredit, Millennium) la care dobânzile au coborât deja la 2,9%. Cele mai mari bănci din piață bonifică economiile pe termen de un an ale populației (depozitele standard) cu 3% (BCR), 3,05% (Raiffeisen), 3,25% (CEC Bank) sau 3,6% (BRD).

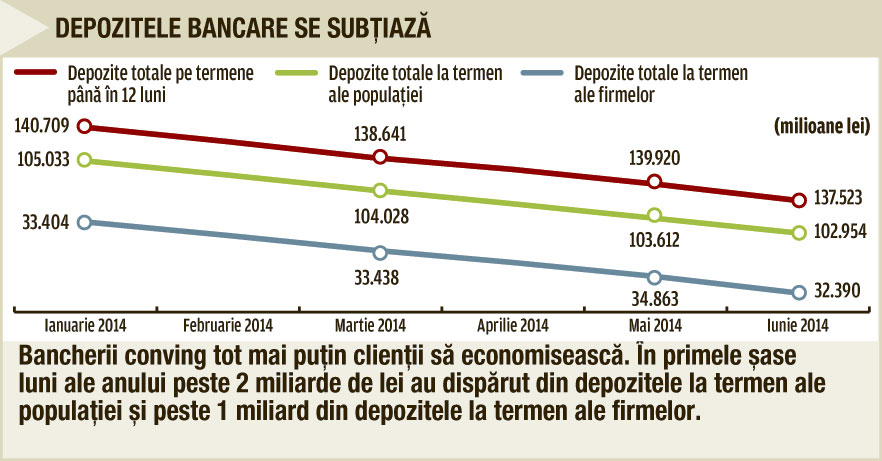

Semnalul de alarmă pentru economisire a fost deja tras în prima jumătate a anului. Atât populația, cât și firmele, găsesc puține motivații de a mai ține banii în bănci. Depozitele totale pe termene de până în doi ani s-au redus cu peste 3 miliarde de lei din ianuarie până la finele lunii iunie, potrivit datelor agregate de BNR. Depozitele la termen ale gospodăriilor populației însumau, la jumătatea anului, 102,9 miliarde de lei, mai puțin cu peste 2 miliarde de lei decât în ianuarie. Cea mai puternică scădere a avut loc în cazul economiilor în lei plasate pe termene de până într-un an – 1,42 miliarde de lei, reducerea fiind însă consistentă – cu echivalentul a aproape 950 milioane de lei și în cazul depozitelor în euro la aceleași termene. Au crescut, dar insuficient pentru a compensa scăderile menționate, economiile pe termene mai mari de un an (cele în lei cu 496 milioane de lei, iar cele în euro cu echivalentul a doar 21 milioane de lei). Impactul bonificațiilor mici s-a resimțit și în cazul depozitelor companiilor. Totalul acestora s-a redus, din ianuarie până în iunie, cu 944 milioane de lei, scăderea fiind mai mare în cazul celor în lei (minus 622 mil. lei). Plasamentele la termen au avut însă de suferit, în cazul companiilor, pe componenta în valută, unde s-a înregistrat o scădere cu peste 640 mil. lei, echivalent.

Cel puțin la nivel declarativ, oficialii băncii centrale se arată îngrijorați de dezinteresul bancherilor pentru stimularea economisirii, avertizându-i că ar trebui să își bazeze modelul de business mai puțin pe marje mari de câștig pentru a rămâne sustenabil, în condițiile în care nu se mai pot baza ca în trecut, pentru creditare, pe bani atrași de la băncile mamă. În plus, BNR face lobby pentru reducerea sau eliminarea impozitului pe câștigurile din dobânzi pentru a compensa efectul reducerilor de dobîndă.

O altă consecință a dobânzilor descurajante pentru economisire este reflectată de creșterea numerarului în circulație, mult peste avansul masei monetare. Explicația poate fi, potrivit viceguvernatorului BNR Cristian Popa, substituția bancară cu plățile în numerar. Mai simplu spus: mutarea în economia subterană.

137 miliarde de lei însumau, la jumătatea anului, depozitele totale pe termene până în 2 ani constituite de populație și firme, față de peste 140 miliarde de lei la începutul anului