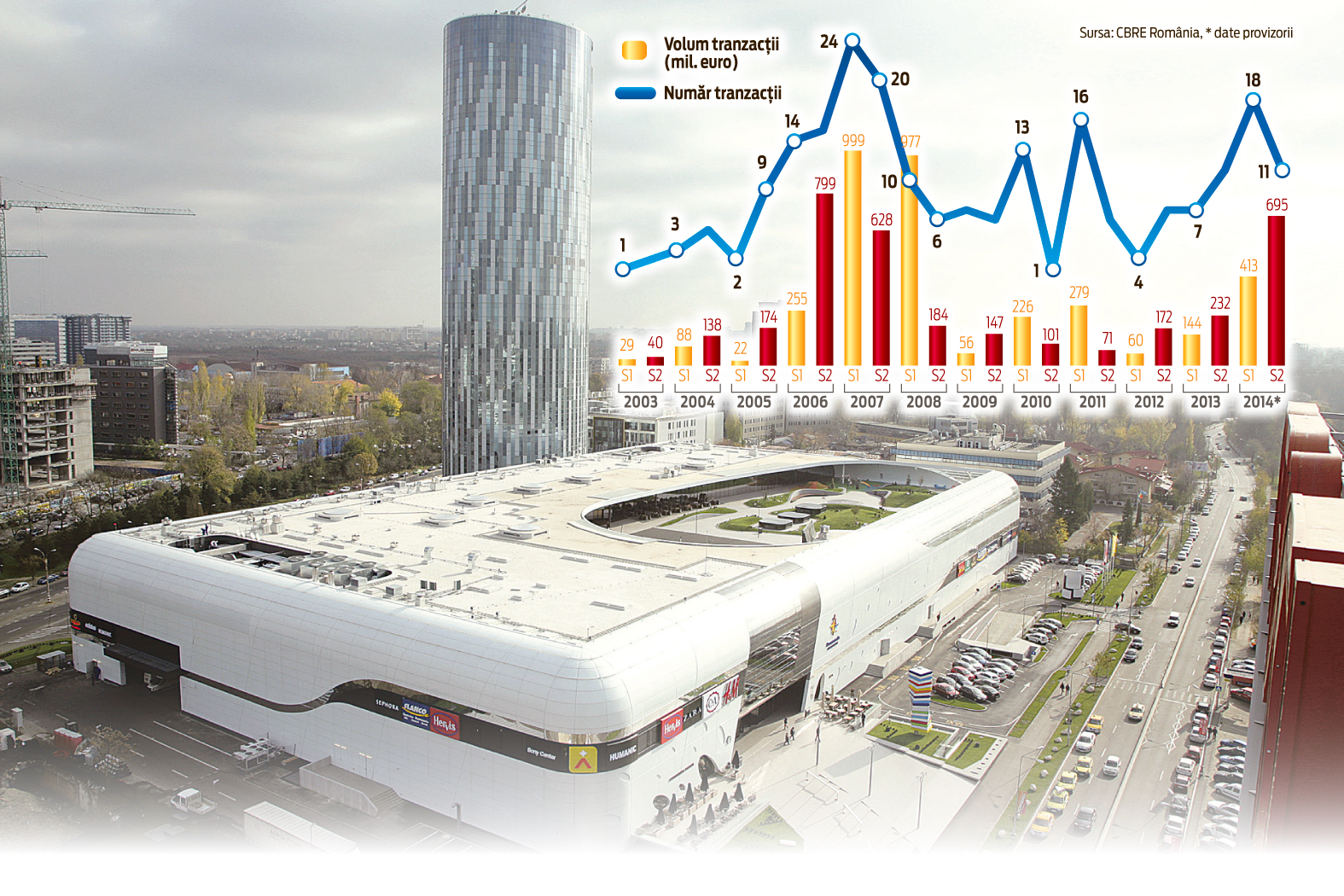

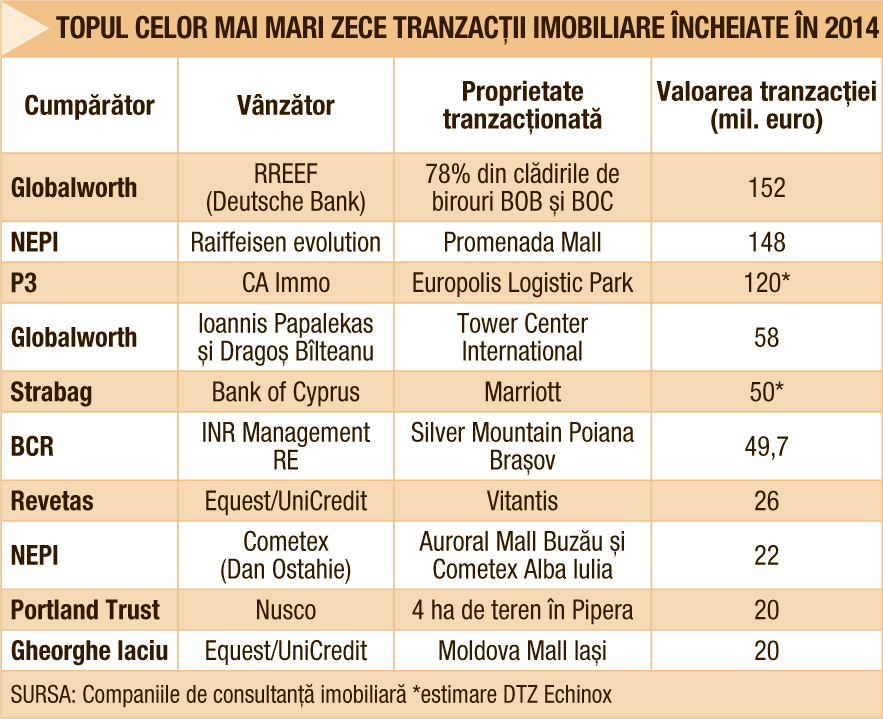

Cele mai mari zece tranzacţii imobiliare semnate până în acest moment cumulează 665 mil. euro şi au o pondere de peste 60% în volumul total rulat în 2014. Şi în acest an piaţa investiţiilor a fost susţinută de cele două fonduri vedetă: New Europe Property Investments (NEPI) şi Globalworth, companie controlată de Ioannis Papalekas, care şi-au trecut în portofoliu proprietăţi în valoare totală de peste 430 mil. euro. Două tranzacţii au atras însă atenţia în ultima perioadă prin recodrul pe care l-au stabilit. Luna trecută, fondul de investiţii P3, preluat în 2013 de TPG Capital şi Ivanhoé Cambridge – două dintre cele mai mari fonduri de private equity din lume, a cumpărat parcul logistic Europolis Logistic Park de lângă Bucureşti, în urma unei tranzacţii estimate la 120 mil. euro. Aceasta a fost desemnată drept cea mai mare tranzacţie înregistrată pe piaţa spaţiilor industriale din România şi a marcat intrarea oficială a cumpărătorului pe piaţa locală. La distanţă de trei săptămâni, NEPI a cumpărat pentru 148 mil. euro mallul Promenada din Bucureşti de la Raiffeisen evolution. Promenada a devenit astfel cea mai valoroasă proprietate tranzacţionată vreodată în Bucureşti.

„La începutul anului am sperat că 2014 va fi un an catalizator pentru piaţa de investiţii imobiliare şi putem spune că acest lucru s-a întâmplat. Credem că tranzacţiile care au avut loc şi care au adus repere de care piaţa are nevoie, alături de dinamica pieţei la nivel regional, unde există o presiune pentru găsirea de noi destinaţii de investiţii, vor determina un an 2015 şi mai performant“, spune Robert Miklo, director asociat în cadrul departamentului de investiţii al Colliers International România. În asentiment cu el sunt şi reprezentanţii celorlalte mari companii de consultanţă din piaţă (JLL, CBRE şi DTZ Echinox), care estimează la unison, pentru anul viitor, un volum de tranzacţii de cel puţin 1 mld. euro, similar cu cel din acest an.

Optimismul consultanţilor se datorează şi numelor noi atrase de piaţa românească în acest an, situaţie care denotă faptul că banii dedicaţi regiunii noastre nu mai sunt direcţionaţi în exclusivitate către Polonia şi Cehia. Printre investitorii care au prospectat piaţa în ultimii ani şi care au încheiat primele tranzacţii în ultimele luni se numără P3, Revetas – care a cumpărat centrul comercial Vitantis şi Secure Property – care a achiziţionat Innovation Logistics Park de lângă Bucureşti pentru 12,6 mil. euro. „Există investitori din SUA şi vestul Europei care sunt interesaţi de România şi care nu au acţionat până acum, dar pe care ne aşteptăm să îi vedem acţionând anul viitor“, adaugă Robert Miklo.

După ţara de provenienţă a investitorilor care au făcut plasamente în România în primele trei trimestre, Grecia – prin exponentul său Ioannis Papalekas – conduce detaşat cu o pondere de 57% din capitalurile atrase, urmat de investitorii austrieci, care deţin 16%, românii au o pondere de 9%, iar francezii 4%, potrivit datelor DTZ Echinox. Consultanţii companiei consideră că, deşi percepţia de lichiditate în piaţă este în creştere, România are nevoie de o masă critică de jucători noi care vor atrage cu siguranţă şi alţii în urma lor.

În lumina reflectoarelor

Analizând fluxurile de capital la nivel regional, Răzvan Iorgu, managing director CBRE România, a ajuns la concluzia că piaţa locală prezintă un interes sporit comparativ cu Polonia şi Cehia, pieţele dominante din regiune. În ciuda produselor de calitate şi a mediului de afaceri proprice, cele două pieţe au ajuns să fie scumpe şi oferă marje de profit tot mai scăzute.

„În România preţurile sunt mai mici decât în Polonia sau Cehia. Diferenţa între nivelul randamentelor este de două procente. Totuşi, costurile de finanţare în România sunt mari, ceea ce are un impact negativ asupra câştigurilor investitorilor care apelează la credite. În România există mai multe proprietăţi de top disponibile decât în Cehia sau Polonia, unde multe dintre acestea au fost deja securizate de investitori pe termen lung. România continuă să înregistreze creştere economică, deşi nivelul acesteia a scăzut în ultimele trimestre, şi este stabilă din punct de vedere politic, cu o viziune clar îndreptată către Vest“, caracterizează situaţia Andrei Văcaru, Head of Research & Consultancy în cadrul JLL.

Cât despre valul de investiţii chineze care a împânzit Vestul Europei, Văcaru spune că nu vede posibilă apariţia unor asemenea fonduri şi pe piaţa imobiliară locală pe termen scurt, deoarece atenţia acestora este direcţionată aproape exclusiv către proprietăţile „trofeu“ din cele mai importante pieţe din vestul continentului. El admite însă că apetitul chinezilor pentru proprietăţi similare din România ar putea creşte într-un orizont mai lung de timp.

„Atât investitorii chinezi cât şi alţi investitori din Asia ce realizează tranzacţii în Londra, achiziţionează clădiri prestigioase, considerând această piaţă un mediu foarte sigur, ce conservă foarte bine capitalul, dar oferă randamente scăzute. România ar putea fi interesantă pentru fonduri din China cu apetit de risc mai ridicat şi care urmăresc randamente mai mari, însă deocamdată nu am sesizat semnale de interes din partea investitorilor chinezi, ci mai mult a celor din Occident. Se pare că interesul chinezilor pentru România s-ar îndrepta către infrastructură şi sectorul agricol“, este de părere Marius Grigorică, director asociat în cadrul departamentului Capital Markets al DTZ Echinox.

Portofolii scumpe

În primele trei trimestre, sectorul birourilor a însumat 36% din volumul total tranzacţionat, însă în condiţiile în care în ultimul trimestru al anului a fost vândut Promenada, consultanţii DTZ Echinox se aşteaptă ca sectorul de retail să domine piaţa investiţională din 2014. „Sectorul vedetă în acest an este cel industrial, unde, pentru prima dată din 2008, avem tranzacţii. Estimăm că în 2014 valoarea tranzacţiilor în acest sector va depăşi 170 mil. euro, fiind cu 75% mai ridicată faţă de volumul din 2008“, specifică Marius Grigorică. Discuţiile care se poartă în această perioadă îl determină pe Andrei Văcaru să preconizeze că, anul viitor, piaţa investiţională va fi dominată de sectorul birourilor.

Pentru a atrage marile fonduri internaţionale, piaţa locală are nevoie de produse imobiliare care să depăşească valoarea de 100 mil. euro, categorie destul de restrânsă în prezent. „Sunt jucători pentru care investiţia optimă este de câteva zeci de milioane de euro, alţii care pot investi peste 100 mil. euro şi alţii care trebuie să investească peste 100 mil. euro pentru a intra în piaţă pe motive de eficienţă“, sugerează Robert Miklo. Chiar dacă disponibilitatea unor asemenea proprietăţi este limitată, Andrei Văcaru apreciază că se vor încheia mai multe tranzacţii între 50 şi 100 mil. euro.

Rezidenţialul mai timid

La începutul crizei imobiliare, sectorul rezidenţial a fost considerat oaia neagră a pieţei imobiliare, lucru care s-a dovedit a fi adevărat prin prisma zecilor de proiecte de locuinţe intrate în insolvenţă şi executate silit de băncile finanţatoare. Din acest motiv, toţi jucătorii apreciau că rezidenţialul va fi ultimul care îşi va reveni din criză. Susţinut aproape în totalitate de programul de creditare „Prima Casă“, şi acest segment de piaţă a început să dea semne de viaţă în acest an. Numărul şantierelor pe care se ridică locuinţe este în creştere la nivelul Bucureştiului şi este vizibilă aplecarea dezvoltatorilor pentru construcţia de apartamente ale căror preţuri să penduleze în jurul a 60.000 de euro. Se constată şi o revenire a apetitului pentru investiţii în blocuri de lux. În acest an au fost construite sau sunt în curs de construcţie 22 de astfel de imobile în zonele Primăverii, Aviatorilor-Kiseleff şi Dorobanţi, investiţii care implică 35-40 mil. euro.

Cert este că în primele nouă luni ale acestui an s-au înregistrat peste 600.000 de tranzacţii imobiliare la nivel naţional, cu 16.430 mai multe decât în perioada similară a anului trecut, potrivit datelor Agenţiei Naţionale de Cadastru şi Publicitate Imobiliară. Ponderea locuinţelor în acest număr este în jurul a 85%. La revenirea încrederii în piaţă a contribuit şi stabilizarea preţurilor de vânzare, care în ultimii doi ani au variat într-o marjă de ±2% anual.

242 mil. euro este valoarea proprietăţilor tranzacţionate de Ioannis Papalekas în 2014, care îl plasează în fruntea celor mai lichizi jucători din piaţă

Click pentru mărire