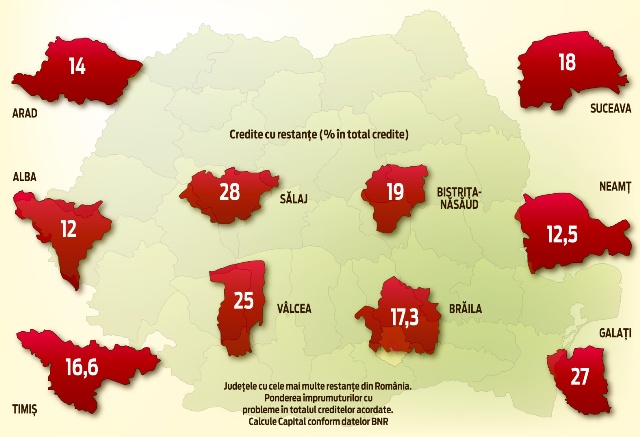

Aproape toate regiunile României au câte un reprezentant în top zece al restanţelor, conform ultimelor date ale Băncii Naţionale a României. Se remarcă, însă, Ardealul care aduce patru reprezentanţi în clasament. Mai mult, Transilvania are şi un „potenţial“ semnificativ în ceea ce priveşte creşterea creditelor cu probleme, având în vedere că este şi cea mai „împrumutată“ regiune a României. Creditele reprezintă în jur de 35% din Produsul Intern Brut aferent judeţelor ardelene. Regiunea este depăşită doar de Bucureşti, care are însă o situaţie specială, fiind capitala ţării. Pe judeţe, clasamentul este dominat clar de judeţele Sălaj, Galaţi şi Vâlcea, acolo unde peste un sfert din creditele acordate de bănci au întârzieri de cel puţin 30 de zile. Explicaţiile ţin de situaţia economică din respectivele regiuni. Sălaj a fost şi rămâne unul dintre cele mai sărace judeţe ale României, fără niciun obiectiv industrial important, în timp ce Galaţi şi Vâlcea au fost afectate masiv de reducerea drastică a activităţii la combinatele Sidex şi, respectiv, Oltchim. De altfel, după intrarea complexului chimic vâlcean în insovenţă, restanţele la credite au explodat pur şi simplu în respectiva regiune. În 2010, Vâlcea nu se număra nici măcar în top 20 al judeţelor după ponderea restanţelor, iar în prezent ocupă locul al treilea.

Ce păţeşti dacă ai restanţe la bancă

Cu mult timp înainte de a declanşa procedurile de recuperare a datoriei, băncile se asigură că acei clienţi care au probleme cu plata ratelor nu vor mai avea şanse să se împrumute în continuare. După 30 de zile de neplată a ratei, banca raportează clientul către Biroul de Credit în cazul în care datoria este mai mare de 10 lei. Din acel moment, pentru o perioadă de patru ani, respectivul client va avea ştampila de restanţier, care îi reduce spre zero şansele de a mai lua un credit. Cu cât este mai lungă restanţa, cu atât sunt mai mici şansele de a lua un împrumut, chiar dacă pentru bănci informaţiile din Biroul de Credit au doar un rol consultativ. Bioul de Credit calculează pentru bănci şi un scor, un fel de notă acordată clienţilor. Acest indicator, deumit FICO, ia în calcul istoricul de plată al clientului (care cântăreşte mai bine de o treime din rezultatul final), valoarea creditelor aflate în derulare, valoarea creditelor ce urmează a fi contractate şi tipul creditelor deţinute de client. Acest scor are o importanţă semnificativă în procesul de aprobare a unui împrumut. Pentru a afla situaţia de la Birou, este necesară întocmirea unei cereri care să fie trimisă prin poştă la adresa Biroului de Credit sau prin e-mail la situatie@birouldecredit.ro. La cerere, trebuie anexată o copie de pe actul de identitate. Informaţiile vin prin poştă. Potrivit Biroului de Credit, doar prima interogare dintr-un an calendaristic este gratuită, pentru toate celelalte aplicându-se un comision de 9 lei.

Poţi scăpa de ştampila de restanţier?

Teoretic, există şi posibilitatea ca un restanţier să fie şters din baza de date negative a Biroului. Acest lucru se poate întâmpla, în primul rând, dacă respectivul client poate demonstra că a fost victima unui abuz. El poate face o reclamaţie fie către Autoritatea Naţională pentru Protecţia Consumatorului, fie către Autoritatea Naţională pentru Supravegherea Prelucrării Datelor cu Caracter Personal, în funcţie de problema care apare.

Oricare dintre cele două instituţii poate solicita Biroului de Credit ştergerea sau reîncadrarea unui client bancar. A doua posibilitate, rar întâlnită în practică, este ca banca să ajungă la o înţelegere cu restanţierul, după ce acesta şi-a achitat datoria, şi să ceară ştergerea sa din baza de date a Biroului.

Majoritatea persoanelor care au avut la un momet dat restanţe de peste 30 de zile rămân, însă, înregistraţi ca atare pentru o perioadă de minimum patru ani. Pentru aceştia, un împrumut bancar devine doar un vis interzis. Există, totuşi, alternative, însă nu sunt deloc ieftine.

Mai multe Instituţii Financiare Nonbancare promit clienţilor împrumuturi, chiar dacă aceştia figurează în Biroul de Credit. Desigur, costurile sunt pe măsura riscului asumat de creditor.

Desigur, costurile sunt pe măsură. Chiar dacă dobânda (9% pentru credite cu adeverinţă de venit şi 19% pentru cele fără) nu pare atât de înspăimântătoare, unul dintre IFN care dau credite şi restaţierilor îşi rezervă dreptul de a mai aplica un cost.

Este vorba despre un comision lunar de 3,6%, care face ca adevărate costuri să urce până la aproape 90% pe an în cazul împrumuturilor, fără adeverinţă de venit.

Concret, pentru 1.000 de lei luaţi pe zece luni, rata lunară este de 130 de lei, iar pentru 9.000 de lei contractaţi pe 24 de luni veţi achita lunar peste 700 de lei. Valoarea maximă finanţată de IFN este 25.000 de lei, iar perioada maximă de rambursare de 24 de luni.