Investițiile în clădiri de birouri vor fi și anul viitor în topul preferințelor dezvoltatorilor imobiliari, acestea fiind urmate de proiectele de retail și de cele de logistică și industriale.

Intensificarea activității de dezvoltare imobiliară pe anumite segmente va conduce la o rată de neocupare în creștere și va pune presiune pe chirii, în condițiile în care piața se va balansa în favoarea chiriașilor.

”După un an 2015 în care rata de neocupare pe piața birourilor a scăzut până la circa 13,1%, iar chiriile au rămas constante, nivelul mare al livrărilor noi va avea ca rezultat reluarea creșterii gradului de neocupare și în consecință un trend ușor descrescător al chiriilor, în condițiile unei cereri constante în ultimii ani”, a declarat Marius Șcuta, Head of Office Department and Tenant Representation JLL.

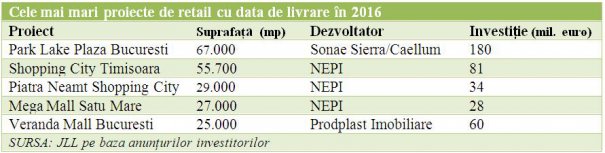

Pe piața de retail vor fi livrate proiecte totalizând peste 237.000 mp, ceea ce va duce la creștere cu circa 10% a stocului curent, estimat la 2,8 milioane mp. Majoritatea livrarilor sunt proiecte noi (85%), iar Bucureștiul va atrage mai mult de jumătate din aceste investiții (125.000 mp).

”Este de așteptat ca România să înregistreze o creștere anuală a consumului de 4-5% în următorii doi ani, și în plus, proiectele care urmează să fie livrate anul viitor sunt localizate în orașe unde indicatorii economici susțin astfel de investiții. Din acest motiv nu vedem o influență semnificativă asupra chiriilor sau a pieței în general”, a declarat Adelina Oprița, consultant Retail Agency JLL.

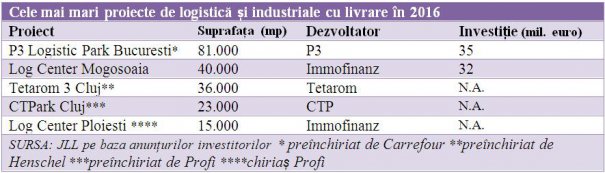

Până la finalul acestui an sunt programate pentru finalizare proiecte logistice și industriale de 15.000 mp, astfel că stocul total de spații moderne se situează la aproximativ 2 milioane de metri pătrați, urmând ca în jur de 195.000 mp să fie livrați în 2016.

”Chiar dacă vedem o creștere a activității de dezvoltare de proiecte industriale și de logistică, investitorii rămân totuși precauți pe partea de logistică, astfel că cele mai multe din spații vor fi construite în baza unui contract de pre-închiriere; majoritatea proiectelor sunt extensii ale parcurilor majore deja existente, ceea ce arată de asemenea o abordare rezervată a dezvoltatorilor care preferă construcțiile în faze. În ceea ce privește spațiile industriale pentru producție, dezvoltatorii aleg destinațiile investițiilor în funcție de disponibiliatea și costurile cu forța de muncă necesară companiilor ce urmează să închirieze spațiile”, a declarat Cristina Pop, Head of Industrial Agency JLL.