Într-o perioadă în care peste 500 firme din sfera afacerilor cu produse siderurgice au intrat în insolvenţă, iar nivelul mediu al cifrei de afaceri pe acest grup profesional a scăzut, faţă de 2008, cu circa 35%, Veselin Socolov, directorul general al Metinvest Carpathia, companie nou intrată pe piaţa din România, crede că nivelul maxim al crizei în industria oțelului a fost atins, iar, de acum, vom asista la o revenire treptată.

Cu şapte angajaţi şi marfă produsă în uzinele metalurgice ale grupului din Ucraina, Bulgaria, Italia şi Marea Britanie, Socolov aşteaptă, în primul an de funcţionare al reprezentanţei comerciale din România, afaceri de 200 de milioane de dolari. Şi are trei argumente cu care îşi susține optimismul. În primul rând, „piața românească este una dintre cele mai mari din Europa de Est și are un potențial considerabil de creștere, având în vedere că, în prezent, consumul aparent anual este de aproximativ 150 kg de oțel pe cap de locuitor. Pentru comparaţie, în Polonia cifra este de două ori mai mare“, explică managerul. Un al doilea argument este că piaţa românească este dependentă de importuri, şi, nu în ultimul rând, „România are o poziție geografică favorabilă față de furnizorii regionali cheie, cum sunt Ucraina și Bulgaria”. Iar optimismul şefului Metinvest Carpathia este susținut şi de principalii beneficiari ai oțelului, industria auto și construcțiile. Concret, piaţa auto românească a urcat pe locul trei în topul pieţelor cu cele mai mari creşteri în primele şase luni ale acestui an, potrivit datelor Asociaţiei Constructorilor Europeni de Automobile (ACEA), cu un avans de peste 27% faţă de perioada similară a anului trecut. Perspectivele sunt încurajatoare şi în construcţii: antreprenorii întrevăd o creştere a pieţei în acest an electoral, pe fondul investiţiilor promise de autorităţi în infrastructură. „2014 este un an de recuperare în industria oțelului, atât pentru vânzători, cât și pentru producători“, este de părere şi Romano Del Negro (foto), CEO-ul subsidiarei locale a traderului austriac de oțeluri Frankstahl, prezent pe piaţa locală din 2008, care estimeză „o creștere de 5% până la finalul anului la nivelul pieței de consum“.

De la agonie la extaz. Şi iar agonie

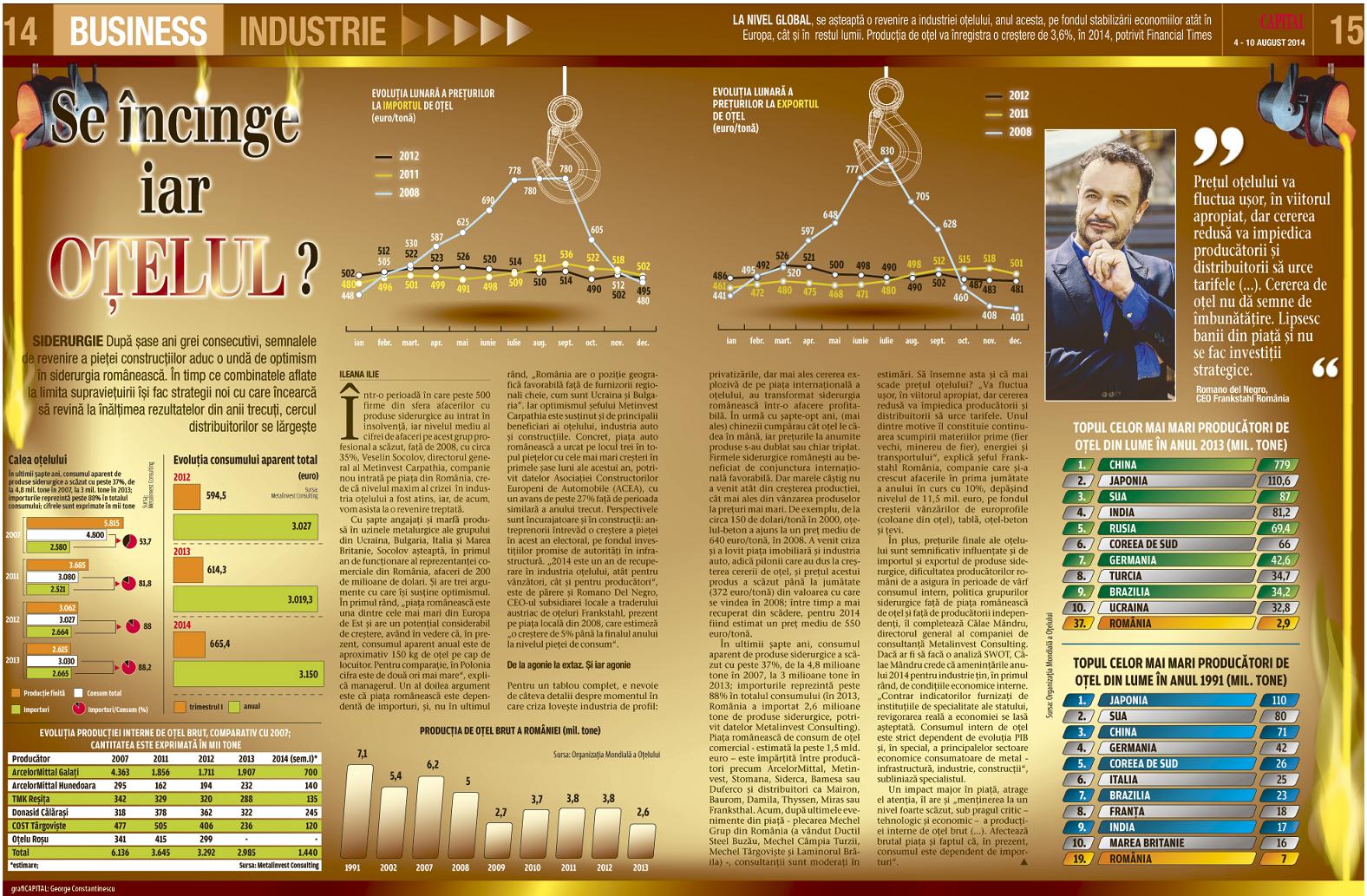

Pentru un tablou complet, e nevoie de câteva detalii despre momentul în care criza loveşte industria de profil: privatizările, dar mai ales cererea explozivă de pe piaţa internaţională a oţelului, au transformat siderurgia românească într-o afacere profitabilă. În urmă cu şapte-opt ani, (mai ales) chinezii cumpărau cât oţel le cădea în mână, iar preţurile la anumite produse s-au dublat sau chiar triplat. Firmele siderurgice româneşti au beneficiat de conjunctura internaţională favorabilă. Dar marele câştig nu a venit atât din creşterea producţiei, cât mai ales din vânzarea produselor la preţuri mai mari. De exemplu, de la circa 150 de dolari/tonă în 2000, oţelul-beton a ajuns la un preţ mediu de 640 euro/tonă, în 2008. A venit criza şi a lovit piaţa imobiliară şi industria auto, adică pilonii care au dus la creşterea cererii de oţel, şi prețul acestui produs a scăzut până la jumătate (372 euro/tonă) din valoarea cu care se vindea în 2008; între timp a mai recuperat din scădere, pentru 2014 fiind estimat un preţ mediu de 550 euro/tonă.

În ultimii şapte ani, consumul aparent de produse siderurgice a scăzut cu peste 37%, de la 4,8 milioane tone în 2007, la 3 milioane tone în 2013; importurile reprezintă peste 88% în totalul consumului (în 2013, România a importat 2,6 milioane tone de produse siderurgice, potrivit datelor Metalinvest Consulting). Piaţa românească de consum de oțel comercial – estimată la peste 1,5 mld. euro – este împărţită între producători precum ArcelorMittal, Metinvest, Stomana, Siderca, Bamesa sau Duferco şi distribuitori ca Mairon, Baurom, Damila, Thyssen, Miras sau Franksthal. Acum, după ultimele evenimente din piaţă – plecarea Mechel Grup din România (a vândut Ductil Steel Buzău, Mechel Câmpia Turzii, Mechel Târgovişte şi Laminorul Brăila) -, consultanţii sunt moderaţi în estimări. Să însemne asta şi că mai scade preţul oţelului? „Va fluctua uşor, în viitorul apropiat, dar cererea redusă va împiedica producătorii şi distribuitorii să urce tarifele. Unul dintre motive îl constituie continuarea scumpirii materiilor prime (fier vechi, minereu de fier), energiei şi transportului“, explică şeful Frankstahl România, companie care şi-a crescut afacerile în prima jumătate a anului în curs cu 10%, depăşind nivelul de 11,5 mil. euro, pe fondul creşterii vânzărilor de europrofile (coloane din oţel), tablă, oţel-beton şi ţevi.

În plus, preţurile finale ale oţelului sunt semnificativ influenţate şi de importul şi exportul de produse siderurgice, dificultatea producătorilor români de a asigura în perioade de vârf consumul intern, politica grupurilor siderurgice faţă de piaţa românească de oţel şi faţă de producătorii independenţi, îl completează Călae Mândru, directorul general al companiei de consultanţă Metalinvest Consulting. Dacă ar fi să facă o analiză SWOT, Călae Mândru crede că ameninţările anului 2014 pentru industrie ţin, în primul rând, de condiţiile economice interne. „Contrar indicatorilor furnizaţi de instituţiile de specialitate ale statului, revigorarea reală a economiei se lasă aşteptată. Consumul intern de oţel este strict dependent de evoluţia PIB şi, în special, a principalelor sectoare economice consumatoare de metal – infrastructură, industrie, construcţii“, subliniază specialistul.

Un impact major în piaţă, atrage el atenţia, îl are şi „menţinerea la un nivel foarte scăzut, sub pragul critic – tehnologic şi economic – a producţiei interne de oţel brut (…). Afectează brutal piaţa şi faptul că, în prezent, consumul este dependent de importuri“.

Preţul oţelului va fluctua uşor, în viitorul apropiat, dar cererea redusă va impiedica producătorii şi distribuitorii să urce tarifele (…). Cererea de oţel nu dă semne de îmbunătăţire. Lipsesc banii din piaţă şi nu se fac investiţii strategice.

Romano del Negro, CEO Frankstahl România

click pentru marire